В отличие от бухгалтерского учета, управленческий не регламентирован государством и скрыт от посторонних глаз. Поэтому не совсем понятен многим бухгалтерам, руководителям и собственникам небольших организаций. Что из себя представляет управленческий учет — рассказывали в статье «Сущность и значение управленческого учета: что отражает и кому необходим». В этот раз разберем на примерах, чем он отличается от финансового и как взаимосвязаны эти две системы учета.

Что отличает управленческий учет от финансового

В любой организации в обязательном порядке ведут 2 направления учета: налоговый и бухгалтерский. К последнему относятся финансовый и управленческий учет.

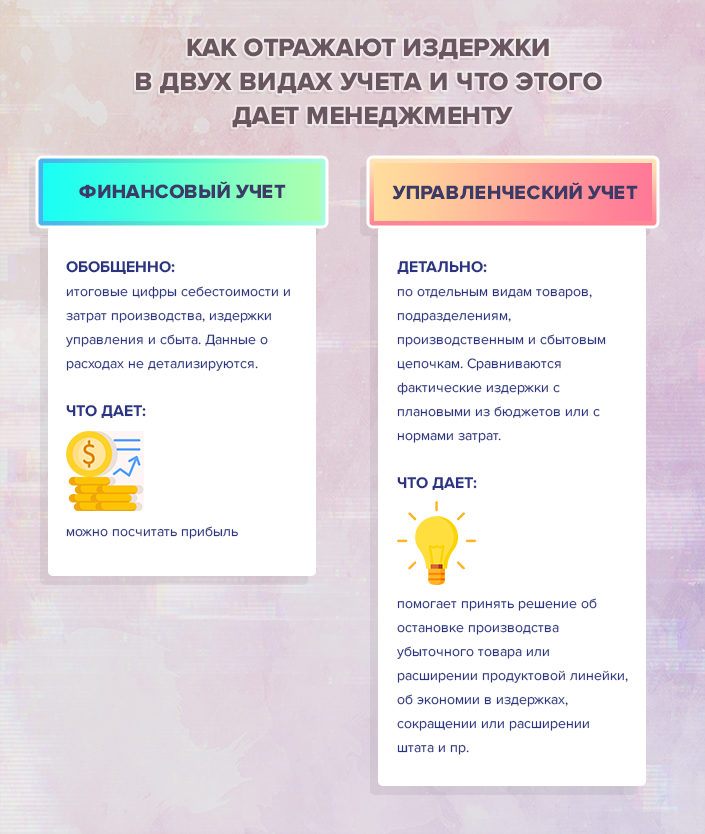

На первый взгляд управленческий учет может показаться обособленным и независимым от бухгалтерского. Но это не так. Управленческий учет — родственник финансового. При его организации используются те же данные, что и при ведении бухгалтерского. Только к финансовым показателям добавляется нефинансовая информация об отдельных элементах деятельности предприятия. А сами данные детально расшифровываются и анализируются в динамике. Именно эти особенности управленческого учета позволяют менеджменту контролировать ситуацию в компании, прогнозировать показатели и влиять на прибыль.

Например, в управленческом учете отражается не обобщенно весь поток средств в компании, а детальные показатели по отдельным видам продукции, каналам сбыта, видам работ в разрезе подразделений или даже сотрудников.

Чем же еще отличается управленческий учет от финансового?

- Государственное регулирование

Бухучет обязателен для большинства компаний (за исключением индивидуальных предпринимателей и представительств иностранных организаций). Он регламентируется стандартами бухучета и учитывает операции, как велит законодательство.

Управленческий учет необязателен. Он не подчиняется нормативным требованиям, законам или стандартам. Его ведут в свободной форме по запросу менеджмента конкретной организации. Единственно, что может повлиять на подачу управленческой отчетности — это внутренние стандарты и правила организации.

Потребность в управленческом учете чаще возникает у крупных компаний, которые занимаются разными видами деятельности и работают в условиях высокой конкуренции. Организация учета позволяет снизить цены, выявить товары-локомотивы, управлять затратами и получать ожидаемую прибыль. Небольшие фирмы могут обходиться данными из бухгалтерского учета, а анализировать их с помощью инструментов управленческого учета, например, бюджетирования.

- Разные респонденты и задачи

Финансовый учет, как и налоговый, ведут для отчетности перед внешними пользователями (акционерами, кредиторами, госорганами и другими организациями, не входящими в структуру предприятия). Бухучет дает общую информацию о финансовом положении компании и результатах ее деятельности. Такие отчеты предоставляются контролирующим органам регулярно за определенные промежутки времени.

Управленческий учет — это внутренняя документация, которая нужна собственникам бизнеса и руководству для управления компанией. Учет позволяет выявлять проблемы и ресурсы в организации, сканировать ситуацию по отдельным видам продукции, бизнес-процессам и подразделениям. Что именно будет в управленческом отчете и в каком виде — решает высшее руководство.

- Доступ к информации

Управленческий учет содержит коммерческую информацию, например, данные об издержках или себестоимости производства, которые характеризуют конкурентные преимущества компании. Доступ к такой информации есть только у ограниченного круга лиц: высшего руководства, ответственных менеджеров и финансовых специалистов, которые готовят отчеты.

- Разная интерпретация данных

Финансовый учет фиксирует историю хозяйственных операций. Из-за чего его в шутку называют «посмертным». Он отражает лишь количественную сторону жизни организации. А управленческий учет рассматривает еще и качественные характеристики различных сегментов деятельности компании и позволяет прогнозировать бизнес-показатели в будущем.

Погрузившись в управленческий учет, руководство сможет увидеть реальную прибыль, понять, куда уходят деньги, оценить рентабельность выпуска продукции или целесообразность работы целого подразделения. Что позволяет гибко управлять компанией в случае неожиданных изменений на рынке.

Управленческий учет помогает руководителям принимать оперативные, стратегические решения и контролировать риски

- Управленческий учет понятнее

В финансовом учете легко ориентируются бухгалтеры и аудиторы. А управленческий отчет «прочтет» любой руководитель без помощи и подсказок финансовых специалистов.

- Разные методы учета

В управленческом учете используются методы, которыми не оперирует бухгалтерский. Например, ABC-костинг, кайзен или директ-костинг, бюджетирование, управление затратами по ЦФО (центрам финансовой ответственности), система сбалансированных показателей (BSC) и др. Все эти инструменты позволяют менеджменту гибко управлять финансовыми потоками, рассчитывать себестоимость продукции и сокращать издержки. Бухучет, в свою очередь, лишь фиксирует свершившиеся операции и для этого использует методы калькуляции, документирования, инвентаризации, оценки, счета и пр.

Например, в управленческом учете для расчета прибыли предприятия используется метод «директ-костинг». Чтобы найти операционную прибыль, формируется показатель маржинального дохода (это разница между выручкой от продажи товара и себестоимостью, рассчитанной на основе переменных издержек). Потом маржинальный доход уменьшают на сумму постоянных затрат и получают финансовый результат организации. А вот МСФО не позволяют применять этот метод для формирования финансовой отчетности, так как себестоимость проданного товара и остатков продукции на складе получается заниженной.

Еще одно отличие в том, кто занимается учетом. Финансовая отчетность полностью возложена на бухгалтерию. Управленческим учетом может заниматься как финансовый менеджер или CFO, так и специально выделенный бухгалтер, если фирма небольшая. Нередко постановку и ведение управленческого учета отдают на аутсорс сторонним компаниям или специалистам.

Что общего у финансового и управленческого учета

Несмотря на явные отличия двух систем учета, прослеживается их тесная взаимосвязь и некоторые сходства:

- обе системы учета берут за основу общепринятые принципы ведения учета и информацию из одной учетной системы организации;

- используют общие принципы отражения информации (полнота и достоверность, релевантность, целостность, своевременность и пр.);

- анализируют прибыль и издержки компании;

- способствуют повышению рентабельности деятельности и снижению финансовых рисков на предприятии;

- помогают выявить внутренние резервы и контролировать динамику имущественных средств организации;

- позволяют определить целесообразность хозяйственных операций и использования ресурсов;

- предоставляют менеджменту обоснования для принятия тактических и стратегических решений.

Большая часть элементов бухгалтерского учета есть в управленческом. И это обусловлено несколькими причинами:

- Обе системы учета отражают одни операции. Например, отраженные в финансовом учете данные о закупке материалов или амортизационных отчислениях, могут использовать для анализа в управленческом учете.

- Себестоимость производства, рассчитанную в управленческом учете, используют для балансовой оценки активов компании в системе финансового.

- Для составления обоих видов отчетов используют оперативную информацию. Так как первичные данные собираются по единым правилам, это экономит время специалистов, ведущих учет.

С учетной точки зрения обе системы основываются на едином массиве первичных данных, но по-разному его обрабатывают и интерпретируют.

Сравнение управленческого и финансового учета

Проанализируем и подытожим основные характеристики двух видов учета в сравнительной таблице.

Сравнительный анализ финансового и управленческого учета

|

Критерий |

Финансовый учет и финансовая отчетность |

Управленческий учет |

|---|---|---|

|

Пользователи информации |

Акционеры, инвесторы, банки, органы статистики, внебюджетные фонды, контрагенты, налоговики и другие внешние пользователи |

Менеджеры всех звеньев управления: от директора предприятия до начальников отделов. В виде исключения — внешние пользователи, например, партнеры или акционеры, если компания заключает крупный контракт. |

|

Обязательность ведения |

Обязателен и регламентирован государством |

Необязателен. Решение о разработке системы учета принимает руководство компании. |

|

Чем регулируется |

|

Внутренние правила учета и стандарты (учетная политика, положение о бюджетировании и т.п.) |

|

Временной характер данных |

Непрерывная фиксация свершившихся операций. Показывает финансовое состояние на отчетную дату. МСФО допускает использование фактических, нормативных и прогнозных данных, например, о нормативной мощности. |

Информация избирательного характера. Фактические, нормативные, бюджетные, прогнозные данные. |

|

Цель ведения учета |

Отражение хозяйственных операций для руководства компании и составление финансовых отчетов для контролирующих органов |

Предоставление ответственным менеджерам финансовой и нефинансовой информации для управления организацией |

|

Масштабы учета |

Охватывает всю деятельность организации. В отчетности приводится обобщенная информация. |

Деятельность всей организации и ее сегментов: виды продукции, показатели производства, продаж, области сбыта и пр. Объектами могут быть центры ответственности (цехи, участки, отделы и др.) |

|

Тип информации |

Содержит информацию в денежном выражении (в национальной валюте) |

Информация в стоимостном и натуральном выражении. Используются фактические и плановые показатели. |

|

Источники информации |

Данные учетной системы организации, элементы системы налогообложения |

Данные учетной системы, производственно-технологические нормы, маркетинговые исследования и пр. |

|

Частота подачи отчетности |

Периодичность регламентируется законом и стандартами бухучета. По национальным стандартам полный финансовый отчет составляют по итогам года, менее детальную отчетность сдают поквартально или помесячно. МСФО требует ежегодной отчетности. |

Отчеты могут составляться по запросу руководства или периодически (например, по видам деятельности каждый день или раз в неделю, аналитические отчеты — ежемесячно) |

|

Проверяемость |

Верифицируется внутренними и внешними аудиторами |

Не верифицируется независимой проверкой |

|

Объективность |

Требование объективности установлено стандартами |

Может формироваться в интересах определенного круга пользователей или для реализации узких задач |

|

Принцип и правила учета |

Строится на балансовом уравнении: Активы = Капитал владельцев организации + Обязательства |

Сопоставление доходов и расходов. Используется любая система аналитических записей. |

Таким образом, финансовый учет отражает историю деятельности компании. А управленческий — позволяет анализировать отдельные ее элементы и направления, видеть текущее положение дел и планировать пути развития организации. То есть решает те вопросы, которые не под силу бухгалтерскому.

Основное, что объединяет две системы учета — это информация. Данные для их организации берут из одной системы учета. А сами показатели, отраженные в отчетах, помогают пользователям принимать взвешенные решения. Данные из бухучета необходимы акционерам и инвесторам для оценки потенциала компании. Информация из управленческого помогает менеджменту эффективно управлять компанией в настоящем и будущем. А именно — решать широкий круг вопросов: от выпуска продукции и найма сотрудников до развития бизнеса и выхода на новые рынки.