Ровно 100 лет назад промышленные предприятия США начали практиковать управленческий учет для прогнозирования затрат, ценообразования и управления отклонениями. Это был прорыв. Так как до 1920 года менеджеры не могли эффективно управлять ресурсами компаний и вовремя выявлять «прорехи» в финансах по одному лишь бухгалтерскому учету. С внедрением управленческого учета это стало возможным.

Что же такое управленческий учет, в чем его сущность и назначение, и кому нужен такой вид отчетности — разберемся в материале.

Сущность управленческого учета

Первые виды управленческого учета зародились еще в 20-х годах прошлого века, когда руководители американских промышленных компаний искали различные методы калькулирования производственных затрат и себестоимости продукции. Одним из первопроходцев в учете стал известный создатель научной организации труда и управления Ч. Харрисон. Он разработал и ввел систему учета затрат на фирме по изготовлению рабочих рукавиц, что позволило прогнозировать и контролировать издержки производства. Так появилась система учета «стандарт-кост», которую позже дополнили «директ-костинг», учет по центрам ответственности и прочие методики.

Само понятие «управленческий учет» появилось чуть позже — в 50-х годах ХХ века. И с тех пор данный вид учета входит не только в единую систему бухучета наравне с финансовым, но и в систему внутрифирменного управления предприятием.

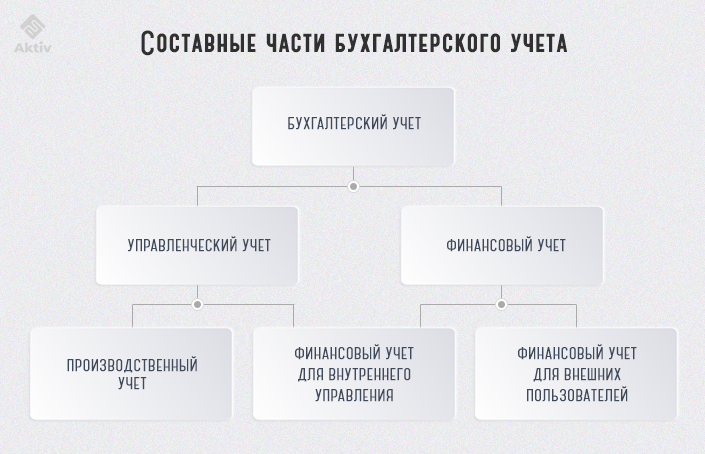

Управленческий учет как часть системы бухгалтерского учета

Чтобы понять сущность управленческого учета, рассмотрим его в сравнении с финансовым.

- Финансовый учет — в общем понимании, это составление обязательной отчетности для внешних пользователей (контролирующих органов, банков, госслужб, инвесторов). Сюда входит бухгалтерский и налоговый учет, которым занимаются большинство бухгалтеров в штате. Финансовый учет регламентируется законодательно и ориентируется на общепринятые принципы и стандарты бухучета (национальные или МСФО).

- Управленческий учет — это внутренний учет, который ведется по запросу топ-менеджмента и ключевых сотрудников компании. По своей сути — это совокупность всевозможных методов и инструментов, позволяющих менеджменту эффективно управлять ресурсами компании для увеличения прибыли. Управленческим учетом может заниматься отдельный бухгалтер, финансовый директор или собственник бизнеса, если компания небольшая.

Предметом управленческого учета обычно выступает деятельность всей организации. А объектом могут быть как структурные подразделения, их затраты и прибыль, так и отдельный клиент или продукт.

Считается, что управленческий учет — это самостоятельная часть бухучета. Но даже если выделить его в отдельную систему, без финансового учета он не будет существовать. Так как при составлении управленческого учета специалисты берут для анализа информацию из бухгалтерского баланса и других отчетов (ОДДС, ОФР и пр.). Например, чтобы рассчитать ценообразование, объем производства и продаж, проанализировать взаимодействие с клиентами, поставщиками и т.д. При этом управленческий учет не регистрирует данные, которые поступают бухгалтеру, а анализирует их с одной лишь целью — чтобы у компании была прибыль.

В отличие от бухучета, в управленческом нет стандартизированных форм отчетности и периодичности. Составляется управленческая отчетность по мере необходимости. Подробные отчеты обычно готовятся ежемесячно, по отдельным видам деятельности или отделам — каждый день, а в случаях прецедента отчетность бывает нужна незамедлительно. Она может включать в себя целые разделы финансового учета или специальные отчеты, отражающие очень узкую часть деятельности. По форме отчетов это могут быть сметы, внутренние бюджеты и прочее.

Специалисты по управленческому учету могут использовать любые подходы и инструменты анализа при составлении отчетности (методы финучета, экономического анализа, математические). Но главное в их работе не методики, а умение выявить суть экономических процессов в организации и вовремя посоветовать руководителю, что и как в них можно оптимизировать.

Кому и зачем нужен управленческий учет

Главное назначение управленческого учета — дать топ-менеджменту компании исчерпывающую финансовую и нефинансовую информацию для принятия решений. Финансовая обычно выражается в денежном выражении, а нефинансовая — в виде показателей качества операций, загруженности производства, субъективных оценок по удовлетворенности клиентов и пр.

Нужен такой учет гендиректору, собственникам бизнеса, менеджменту среднего и высшего звена, чтобы в любой момент узнать, как идут дела в компании, сколько прибыли получено, какие направления деятельности «просели» и требуют корректировок. Именно высшее руководство определяет, какую группу отчетов и в какой форме нужно подготовить. А информация, отраженная в них, считается коммерческой тайной организации.

Основное преимущество управленческого учета — в простоте его интерпретации. Руководство может правильно «прочитать» информацию в отчетности без присутствия финансового директора в качестве переводчика.

Управленческий учет позволяет менеджерам:

- контролировать и прогнозировать финансовые показатели деятельности организации;

- рассчитывать себестоимость продукции и затраты по клиентам;

- измерять показатели работы организации и выявлять в ней «узкие места» (например, если количество отказов клиентов стремительно растет, быстрее, чем снижается прибыль, это может говорить об ухудшении качества продукции);

- эффективно управлять денежными средствами компании, оптимизировать расход ресурсов;

- внедрить систему бюджетирования и выстроить систему внутреннего контроля в компании;

- оперативно принимать управленческие решения и определять эффективную стратегию развития компании.

В итоге, управленческий учет выполняет 3 основные функции:

- собирает данные для принятия решений с точки зрения эффективности «затраты-выгоды»;

- позволяет вести оперативный контроль — по данным в отчетности менеджмент может отследить эффективность деятельности организации на любом уровне, и вовремя среагировать, если дела идут не по плану;

- информирует руководство об отклонениях (план-факт) и помогает планировать показатели работы в будущем, учитывая корректировки прошлых периодов.

После анализа такой отчетности у менеджмента компании всегда появляются дополнительные рычаги в управлении.

Управленческий учет обеспечивает связь прошлого, настоящего и будущего в организации

Основные черты и факторы построения управленческого учета

Управленческий учет отличается от других видов учета рядом особенностей.

- Ведется он исходя из целей и задач топ-менеджмента компании.

- Не регламентируется законодательно и служит исключительно интересам организации.

- Предполагается, что выгоды от анализа информации должны превышать затраты на ее сбор. Поэтому управленческий учет ведут только при необходимости.

- В фокусе управленческого учета обычно «узкие» участки деятельности компании (например, отдельная линейка товаров или определенные показатели работы подразделения).

- Для составления отчетности руководство может выбрать любые правила бухучета. При этом не важно, соответствуют ли они общепринятым принципам и требованиям.

- В сфере интересов руководства находится прогнозная информация. Особое внимание в управленческом учете уделяется центрам ответственности: анализируются затраты, выручка, прибыль.

- Управленческий учет отражает не только историю организации, но и прогнозы на будущее.

Предприятие само определяет принципы организации и методы ведения управленческого учета. Как именно будет выстроена система управленческого учета, зависит от множества факторов:

- стратегические цели, потребности компании и задачи, которые стоят перед руководством;

- сфера деятельности компании (производственная, торговая или из сферы услуг);

- масштаб деятельности и организационная структура (отдельное предприятие, группа компаний и пр.);

- внутренние стандарты (корпоративная политика, стандарты качества);

- какое информационное обеспечение используется в управлении (есть ли ПО, которое позволяет создавать базы данных и управлять ими).

Управленческий учет — это внутренний, творческий учет без каких-либо ограничений. И при этом налаженная система сбора и анализа информации, которая позволяет менеджменту видеть, как идут дела в компании, и принимать взвешенные решения.

С одной стороны, система управленческого учета подсвечивает области деятельности, которые требуют оперативной корректировки (это так называемое «управление временными отклонениями»). А с другой — позволяет анализировать ситуацию и принимать решения по поводу будущего организации. Чего не может дать финансовый учет, который отражает только картину прошлого.

Управленческий учет гораздо более информативен, понятен и человекоориентирован, нежели финансовый учет. И при этом намного шире, чем налоговый и бухгалтерский.

Его содержание может меняться в зависимости от целей управления и стратегии компании. Но признаки, характеризующие его как целостную систему, всегда остаются неизменными. А это: полнота и прозрачность информации, целенаправленность и практическое отражение экономических процессов в компании. И главное — возможность с помощью инструментов управленческого учета гибко управлять компанией при изменяющихся внешних и внутренних условиях.