Всі підприємства, що ведуть облік за МСФЗ, подають фінансову звітність на підставі Таксономії МСФЗ в електронному форматі, так званому iXBRL. В Україні подання та оприлюднення звітності за Таксономією МСФЗ регулюють державні установи – Мінфін, НБУ та інші регулятори: оприлюднюють зміни від Фонду МСФЗ та адаптують вимоги Таксономії до реалій українського ринку. Після оголошення воєнного стану в Україні у 2022 році змінились вимоги до подання фінансової звітності для всіх компаній — посунули терміни оприлюднення фінзвітності та звільнили від відповідальності за порушення цих строків на період дії воєнного стану.

Що ж таке Таксономія МСФЗ, як і коли тепер її подавати у форматі iXBRL, і хто в першу чергу має це робити? Відповідаємо на ці та інші питання в матеріалі.

Зі статті ви дізнаєтесь:

- Таксономія фінзвітності: що це таке?

- Як подати фінансову звітність у форматі іXBRL?

- Подання МСФЗ для МСП звітності під час воєнного стану у форматі іXBRL

- На кого поширюються нововведення?

- Нормативно-правова база нововведень

- Терміни подання МСФЗ звітності для МСП у форматі іXBRL

- Як подати таксономію фінзвітності у M.E.Doc для МСП?

- Штраф за неподання звітності в електронному форматі iXBRL

- Що у відповідь на зміни пропонує Finacademy

- Запитання та відповіді

- Хто подає іXBRL звітність?

- Які обов'язкові стандарти включає таксономія МСФЗ для МСП?

- Коли потрібно подавати МСФЗ звітність у форматі іXBRL?

- Які звіти потрібно подавати у складі фінансової звітності за Таксономією МСФЗ?

Таксономія фінзвітності: що це таке?

Таксономія – це класифікаційна система, яку використовують для визначення та організації інформації, щоб користувачі мали змогу зручніше та ефективніше працювати з нею.

Таксономія фінансової звітності — це добірка статей та інших визначників фінансової інформації і її складових, які обов’язкові до розкриття.

Для чого потрібна система таксономії МСФЗ:

-

визначає конкретні коди для ідентифікації інформації у звітності;

-

описує значення елемента бухгалтерського обліку;

-

допомагає знайти правильний елемент обліку;

-

згруповує дані так, щоб полегшити складання звітності.

Впровадження таксономії МСФЗ дозволяє обробляти великий обсяг інформації, щоб користувачі звітності могли легко знайти та використати необхідні показники. І це робить фінансову звітність більш прозорою, доступною та привабливою для інвесторів, кредиторів, партнерів та інших зацікавлених осіб.

Звітність за таксономією складають в електронній формі iXBRL (eXtensible Business Reporting Language, що перекладається як «розширювана мова ділової звітності»). Формат iXBRL є загальновизнаним глобальним стандартом. Він дозволяє опрацьовувати великі обсяги якісних та кількісних показників, застосовується для розмітки фінансових даних, що допомагає ефективно та точно їх обробляти, а також спільно використовувати.

Таксономію МСФЗ розробив Фонд МСФЗ (IASB) та щорічно його оновлює, коли Рада з МСФЗ випускає нові або оновленні стандарті бухгалтерського обліку. Зазвичай, Фонд МСФЗ публікує річну таксономію у першому кварталі кожного року. Про суттєве оновлення Таксономії у 2021 році можна почитати в статті «МСФЗ 2024: ключові зміни та нюанси переходу». А на сайті Фонду з МСФЗ можна знайти всі щорічні оновлення та ілюстровані посібники з Таксономії фінзвітності за формами звітів та стандартами МСФЗ.

В Україні Таксономію UA XBRL МСФЗ затверджує та оприлюднює Міністерство фінансів України. А розширення до неї розробляють інші українські регулятори — Національний банк України (НБУ) та Національна комісія з цінних паперів та фондового ринку (НКЦПФР).

Як подати фінансову звітність у форматі іXBRL?

Відповідно до Закону про бухоблік та фінзвітність державні органи та суб'єкти господарювання, що складають звітність за МСФЗ (у тому числі консолідовану), мають подавати звітність органам державної влади в єдиному електронному форматі іXBRL. Подавати її треба через портал Системи фінансової звітності (СФЗ) або, як його ще називають, Центр збору фінансової звітності.

Для подання фінзвітності у форматі іXBRL потрібно суттєво підготуватись:

-

створити звітність за допомогою будь-якого спеціального програмного забезпечення (наприклад, в системі «iXBRL Report», у власному ПЗ чи в готових рішеннях від розробників, на кшталт, M.E.Doc);

-

підписати звіт електронним підписом (отримати КЕП та завантажити ПЗ для підписання звітів на сайті ЦСК (Центр сертифікації ключів) або підписати фінансову звітність на порталі id.gov.ua);

-

сформувати пакет звітності, який має містити фінансову звітність у форматі iXBRL (файл *.html) та КЕП (файли p7s у кількості, яка відповідає типу звітності);

-

завантажити звіт на портал Центру збору фінансової звітності (як зареєструватись на порталі та подавати звітність — можна дізнатись з інструкції від СФЗ).

Подання МСФЗ для МСП звітності під час воєнного стану у форматі іXBRL

З 24.02.2022 в Україні почав діяти воєнний стан через повномасштабне російське вторгнення. Практично одразу були ухвалені відповідні закони та нормативно-правові акти, що регулюють питання підготовки та подання фінансової звітності.

11 березня 2022 року Міністерство фінансів оприлюднило Інформаційне повідомлення «Щодо подання та оприлюднення фінансової звітності у період дії воєнного стану або стану війни», де наголосило на безперервності ведення бухгалтерського обліку для всіх суб’єктів господарювання. В тому числі звітність за МСФЗ для малих та середніх підприємств.

В повідомленні було вказано, що під час воєнного стану підприємства зобов’язані:

-

складати фінансову звітність на підставі даних бухгалтерського обліку;

-

вести бухоблік безперервно з дня реєстрації компанії до її ліквідації;

-

відображати господарські операції в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

У 2022 році було схвалено електронний формат Таксономії UA МСФЗ XBRL 2021, за яким підприємства мали складати фінансову річну звітність за 2021 рік та проміжну фінзвітність у 2022 році.

У 2023 році була доступна вже нова Таксономія UA МСФЗ XBRL 2022, в якій були встановлені терміни та особливості подання фінзвітності з урахуванням воєнного стану за 2022 та 2023 роки. У тому ж 2022 році НКЦПФР повідомила, що всі підприємства вже можуть розпочати подавати фінзвітність на основі таксономії в єдиному електронному форматі через сайт СФЗ.

Від 02 грудня 2025 року Комітет з управління системою фінансової звітності схвалив Таксономію UA МСФЗ XBRL 2025 (v1.0). Вона призначена для підготовки річної фінансової звітності за 2025 рік та проміжної фінансової звітності у 2026 році (за 1 квартал, півріччя, 9 місяців). Файл таксономії оприлюднено на офіційних сайтах НКЦПФР, НБУ та СФЗ.

Згідно з листом НКЦПФР від 30.12.2025 № 16/22882 (опубліковано на сайті АПУ), суб’єктам, які застосовують МСФЗ, рекомендовано подавати фінансову та консолідовану звітність виключно в єдиному електронному форматі iXBRL на основі офіційної таксономії, з обов’язковим включенням повного аудиторського звіту (за наявності обов’язкового аудиту).

Під час складання фінансової звітності за Таксономією-2025 суб’єкти господарювання повинні відповідно до вимог МСФЗ розкривати в примітках фактичний та очікуваний вплив військової агресії:

-

на фінансовий стан компанії;

-

на результати її діяльності та рух грошових коштів;

-

а також про ризики та невизначеності, що спричинені цим вторгненням.

Насамперед ці розкриття стосуються інформації щодо безперервності діяльності та припиненої діяльності, суджень, оцінок, припущень та невизначеності, обтяжливих умов договорів та низки питань, оцінки зобов’язань, державних грантів тощо.

На кого поширюються нововведення?

Лише ті підприємства, що зобов'язані вести облік за МСФЗ, мають подавати та оприлюднювати фінансову звітність в електронному форматі на підставі Таксономії UA XBRL МСФЗ. А отже нововведення також стосуються лише тих компаній, що вже складають звітність за МСФЗ.

В першу чергу вимога подання звітності у форматі iXBRL стосується:

-

підприємств, що становлять суспільний інтерес (емітенти цінних паперів, банки, страховики, недержавні пенсійні фонди, інші фінансові установи та великі підприємства);

-

публічних акціонерних товариств;

-

авторизованих рейтингових агентств;

-

кредитних спілок;

-

суб'єктів господарювання, які займаються видобутком корисних копалин загальнодержавного значення;

-

материнських підприємств груп, у складі яких є підприємства, що становлять суспільний інтерес;

-

материнських підприємств великих груп, які не належать до категорії великих підприємств;

-

підприємств, які ведуть господарську діяльність за видами, перелік яких визначає постанова Кабінету міністрів № 419 (надання фінансових послуг, крім страхування та пенсійного забезпечення, недержавне пенсійне забезпечення тощо).

Інші компанії, що не належать до цих категорій, можуть самостійно прийняти рішення про перехід на модель обліку за міжнародними стандартами. Це можуть бути малі та середні підприємства, що прагнуть вести прозору звітність для інвесторів.

Нормативно-правова база нововведень

Електронний файл Таксономії UA МСФЗ XBRL 2025 (v1.0) , яким наразі мають користуватись суб’єкти звітування, було схвалено 02 грудня 2025 року Комітетом з управління системою фінансової звітності. Після чого відкрили доступ до електронного файлу Таксономії МСФЗ та оприлюднили її на офіційних сайтах регуляторів, а також на порталі Системи фінансової звітності. Наприклад, НКЦПФР опублікувала оновлений електронний файл Таксономії МСФЗ 29 січня 2026 року.

Згідно з оновленою Таксономією підприємства будуть складати фінансову звітність в єдиному електронному форматі за 2025 рік та проміжну фінансову звітність за 2026 рік (1 квартал 2026, півріччя 2026 та за дев’ять місяців 2026).

Для цього Центр збору фінансової звітності (СФЗ) налаштовує систему, і про початок прийому звітності за оновленою Таксономією повідомляє додатково. Суб’єкти звітування, що зареєстровані на порталі, можуть завантажити файл таксономії та готувати XBRL-звітність за 2025-2026 роки.

Терміни подання МСФЗ звітності для МСП у форматі іXBRL

До початку повномасштабного вторгнення річну фінансову звітність за таксономією складали у стандартні терміни, передбачені Постановою Кабінету Міністрів України № 419 (зі змінами) та ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні»:

-

до 30 квітня року, наступного за звітним – всі підприємства, що зобов’язані складати звітність за МСФЗ;

-

не пізніше, ніж до 1 червня року, що настає за звітним періодом — великі підприємства, що не є емітентами цінних паперів, середні підприємства та фінансові установи, що належать до мікропідприємств та малих підприємств;

-

до 30 числа місяця, що настає за звітним кварталом — суб’єкти, що подають проміжну фінзвітність (за I квартал, перше півріччя, дев'ять місяців).

Після оголошення воєнного стану умови та терміни подання звітності змінились.

З 5 липня 2025 року повна відстрочка від подання та оприлюднення статистичної та фінансової звітності до органів державної статистики для більшості суб’єктів скасована згідно з Законом № 4505-IX від 18.06.2025 (п. 4 розділу II). Виняток – підприємства в зонах активних бойових дій або ті, що не можуть подати через наслідки війни (підп. 1 Закону № 2115-IX).

Якщо підприємство входить до переліку суб'єктів, що зобов’язані застосовувати МСФЗ (згідно з ч. 2 ст. 12-1 Закону про бухоблік), воно зобов’язане подавати звітність у форматі iXBRL на основі Таксономії, незалежно від того, чи використовує воно повний комплект МСФЗ, чи спрощений МСФЗ для МСП (ч. 5 ст. 12-1 Закону про бухоблік).

Якщо ж підприємство не зобов'язане, а лише добровільно обрало МСФЗ для МСП (ч. 3 ст. 12-1), воно може продовжувати подавати звітність за національними формами (XML/PDF) до Держстату, і формат iXBRL для нього не є обов'язковим.

Як подати таксономію фінзвітності у M.E.Doc для МСП?

Формувати та подавати фінансову звітність за МСФЗ можна в будь-якій спеціалізованій програмі для подання звітності. Наприклад, в програмі Medoc МСФЗ, якою найчастіше користуються банки, страхові компанії та інші підприємства, що звітують за міжнародними стандартами.

В цій програмі є всі необхідні функції та інструменти для створення, заповнення та надсилання звітності в електронному вигляді: оновлені форми звітності відповідно до нової таксономії, автозаповнення звітів, швидке підписання, конвертація в iXBRL-формат для подачі органам контролю або розміщення на сайті.

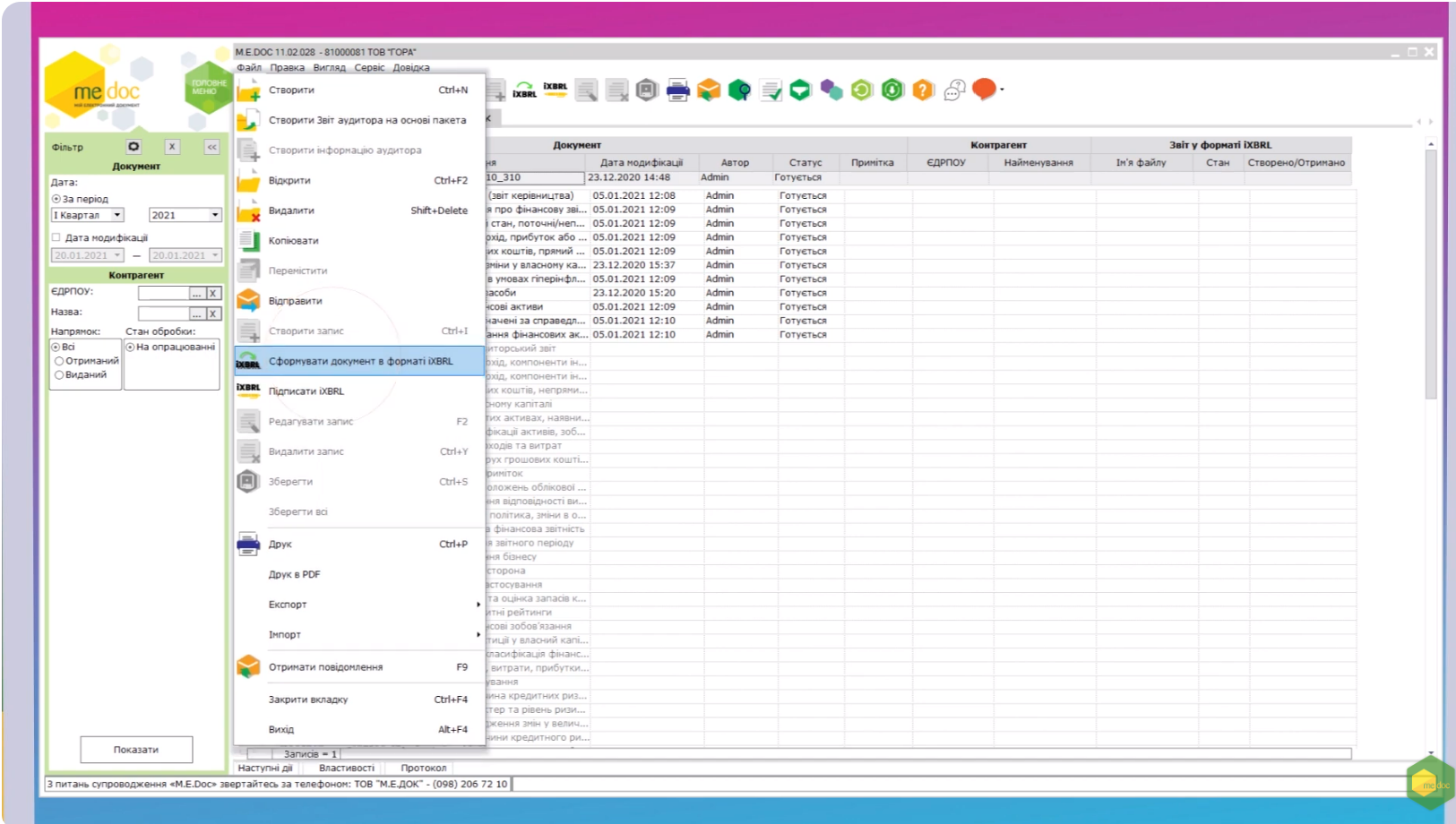

Розглянемо на прикладі. Щоб подати звітність у програмі M.E.Doc, потрібно:

-

зайти у розділ «Звітність», обрати «Фінансова звітність за МСФЗ (формат iXBRL)» та натиснути «Створити», щоб обрати необхідну таксономію;

-

обрати рік та період, в якому треба створити звіт, та зберегти документ, який відкрився;

-

за допомогою майстра таблиць обрати певну таблицю з необхідним показником та заповнити її;

-

після заповнення провести перевірку звіту або пакету звітності на вимоги, відповідно до Таксономії, внести виправлення та зберегти документ;

-

обрати документ, який треба перевести у формат iXBRL;

-

підписати звіт, попередньо налаштованим комплектом електронних підписів;

-

завантажити на комп’ютер підписані документи через «Експорт» у вигляді архіву (підписані звіти та звітність у форматі html) — саме цей архів треба подати на порталі СФЗ.

Дізнатись більше, як сформувати та подати таксономію фінансової звітності у форматі iXBRL в програмі M.E.Doc можна з безкоштовних відеоуроків від розробника на ютуб-каналі.

Штраф за неподання звітності в електронному форматі iXBRL

З 5 липня 2025 року відновлено обов’язкове подання фінансової звітності (включаючи формат iXBRL для суб’єктів, що застосовують МСФЗ) у стандартні строки, навіть під час дії воєнного стану (крім підприємств у зонах активних бойових дій або тих, хто фізично не може подати через наслідки війни).

До 5 липня 2025 року під час воєнного стану штрафи за порушення строків оприлюднення та подання фінансової звітності (включаючи iXBRL) не застосовувалися, а неподану звітність можна було подати протягом 90 днів після припинення або скасування воєнного стану

Після відновлення обов’язку діють стандартні строки оприлюднення: річні звіти – до 30 квітня (для підприємств суспільного інтересу, ПАТ тощо) або до 1 червня (для великих та середніх підприємств) року, наступного за звітним.

Штрафи за порушення порядку та термінів оприлюднення фінансової або консолідованої фінансової звітності (включаючи формат iXBRL для обов’язкових суб’єктів) застосовуються за ст. 163-16 КУпАП:

- перше порушення – від 1000 до 2000 неоподатковуваних мінімумів доходів громадян (17 000 – 34 000 грн);

- повторне протягом року – від 2000 до 3000 неоподатковуваних мінімумів доходів громадян (34 000 – 51 000 грн).

Окремих штрафів саме за неподання у форматі iXBRL законодавство не встановлює – відповідальність настає за загальним порушенням порядку розкриття регульованої інформації.

Що у відповідь на зміни пропонує Finacademy

Працювати зі змінами в галузі МСФЗ простіше, коли є актуальні знання та відповідний практичний досвід. Як запевняють наші студенти, навіть якщо вже є досвід застосування МСФЗ, необхідно постійно оновлювати знання з МСФЗ, щоб бути в курсі змін то нововведень.

І для цього в нашій академії є купа інструментів:

- Таксономія UA МСФЗ і XBRL: підготовка та подання звітності – це практичний курс для тих, хто хоче навчитись готувати XBRL-звітність за UA МСФЗ від аналізу таксономії до успішного подання до регуляторів.

-

курси з МСФЗ — як для тих, хто тільки починає вивчати міжнародні стандарти, так і для тих, що вже готується до складного іспиту ДипІФР;

-

безкоштовні вебінари про застосування міжнародних стандартів від тьюторів-практиків;

-

збірник задач ДипІФР за минулі роки — підійде тим, хто вже знає теоретичні основи МСФЗ та хоче попрактикуватись в їх застосуванні — як для власного розвитку, так і для підготовки до сесії ACCA;

-

безкоштовний тест на готовність до складання іспиту ДипІФР — варто пройти, щоб побачити свій рівень знань та підготовки, а також обрати подальший шлях професійного розвитку та навчання в цьому напрямку.

Запитання та відповіді

Хто подає іXBRL звітність?

Звітність на підставі Таксономії МСФЗ у форматі іXBRL подають всі підприємства, які зобов'язані застосовувати МСФЗ за вимогами законодавства. Перелік таких підприємств зазначений в п. 2 статті 12-1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні».

Насамперед це:

-

підприємства, що становлять суспільний інтерес;

-

публічні акціонерні товариства;

-

авторизовані рейтингові агентства;

-

суб’єкти господарювання, які здійснюють діяльність у видобувних галузях;

-

материнські підприємства груп, у складі яких є підприємства, що становлять суспільний інтерес;

-

материнські підприємства великої групи, які не належать до категорії великих підприємств;

-

підприємства, які провадять господарську діяльність за видами, перелік яких визначає КМУ.

Такі підприємства зобов’язані застосовувати Таксономію МСФЗ та розміщувати фінансову звітність на порталі системи фінансової звітності (СФЗ). Інші підприємства, які за власним бажанням застосовують МСФЗ, не зобов’язані звітувати у форматі XBRL, але можуть зробити це за власним бажанням.

Які обов'язкові стандарти включає таксономія МСФЗ для МСП?

Для малих та середніх підприємств, що не становлять суспільний інтерес, складання звітності за МСФЗ не є обов’язковим. Але якщо мале за розміром підприємство вирішило звітувати за МСФЗ, воно може за бажанням також подавати звітність за Таксономією, враховуючи потреби користувачів фінансової звітності. Першочергово це короткострокові цілі, поточна ліквідність і платоспроможність.

Саме для таких суб'єктів звітування існує окремий стандарт – МСФЗ для МСП, який зберігає принципи бухобліку МСФЗ, але в дещо спрощеному вигляді. Також він вилучає вимоги щодо розкриття інформації, яка є неактуальною для непублічних компаній. Наприклад, стандарт не торкається таких питань, як:

-

прибуток на акцію;

-

проміжна фінансова звітність;

-

розкриття за сегментами;

-

страхування (оскільки організації, які укладають договори страхування, не мають права використовувати цей стандарт);

-

активи, призначені для продажу.

Крім того, існують певні методи урахування, які не допускаються МСФЗ для МСП. Наприклад, капіталізація витрат за позиками та розробками – відповідно до цього стандарту їх відносять до витрат у складі прибутку або збитків. Тому, як правило, для МСП доступні спрощені методи урахування, ніж ті, що вимагають повні МСФЗ.

У 2025–2026 роках при застосуванні стандарту МСФЗ для МСП слід враховувати оновлені вимоги щодо фінансових інструментів та оренди, які були максимально наближені до загальних МСФЗ 9 та МСФЗ 16 (згідно з Третім періодичним оглядом МСФЗ для МСП). Хоча офіційне набрання чинності змінами заплановано на 2027 рік, підготовка та адаптація систем обліку під нову Таксономію UA МСФЗ XBRL 2025 (v1.0), що вже містить відповідні технічні оновлення, відбувається у 2025–2026 роках.

Коли потрібно подавати МСФЗ звітність у форматі іXBRL?

За Постановою Кабінету Міністрів України № 419 та ст. 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» xbrl-звітність повинні подавати:

-

всі підприємства, що зобов’язані складати звітність за МСФЗ, подають її до 30 квітня року, наступного за звітним.

-

великі підприємства, які не є емітентами цінних паперів, середні підприємства та фінансові установи, які належать до мікропідприємств та малих підприємств подають звітність не пізніше 1 червня року, що настає за звітним періодом.

-

суб’єкти, що подають проміжну фінзвітність (І квартал, перше півріччя, дев’ять місяців), подають її до 30 числа місяця, що настає за звітним кварталом.

Які звіти потрібно подавати у складі фінансової звітності за Таксономією МСФЗ?

Фінзвітність за МСФЗ на підставі Таксономії складають у повному комплекті (п. 6 ст. 11 Закону про бухоблік):

-

звіт про фінансовий стан на кінець періоду;

-

звіт про прибутки та збитки та інший сукупний дохід за період;

-

звіт про зміни у власному капіталі за період;

-

звіт про рух грошових коштів за період;

-

звіт про зміни у власному капіталі.

Важливо про воєнний стан:

Повна відстрочка від подання та оприлюднення фінансової звітності (включаючи iXBRL) для більшості суб’єктів скасована з 5 липня 2025 року згідно з Законом № 4505-IX від 18.06.2025. Виняток – підприємства в зонах активних бойових дій або ті, що не можуть подати через наслідки війни.

До липня 2025 року діяла відстрочка: неподану звітність можна було подати протягом 90 днів після припинення воєнного стану. Однак у 2026 році ця норма вже не застосовується до бізнесу на підконтрольних територіях.

Особливості для банків та інших суб'єктів:

- Банки: З 1 січня 2026 року відновлено обов’язкове подання та оприлюднення звітності у стандартні строки (роз’яснення НБУ від 25.12.2025).

- Інші підприємства (емітенти, великі компанії тощо): Строки подачі до Центру збору фінансової звітності (ЦЗФЗ) відповідають загальним строкам оприлюднення, визначеним ст. 14 Закону про бухоблік.

Які звіти потрібно подавати у складі фінансової звітності за Таксономією МСФЗ?

Фінзвітність за МСФЗ на підставі Таксономії складають у повному комплекті (п. 6 ст. 11 Закону про бухоблік):

- звіт про фінансовий стан на кінець періоду;

- звіт про прибутки та збитки та інший сукупний дохід за період;

- звіт про зміни у власному капіталі за період;

- звіт про рух грошових коштів за період;

- примітки, що містять виклад суттєвих облікових політик та інші пояснення.

Також обов’язково подається порівняльна інформація за попередній період (п. 38 МСБО 1).

Важливі доповнення до пакета документів (не входять до основного комплекту фінансової звітності в iXBRL):

- Звіт про управління – подається разом з річною фінансовою звітністю (ст. 11 Закону про бухоблік, ч. 7), як окремий документ (PDF або інший формат). Він не інтегрується в iXBRL-пакет і не перевіряється на тегах Таксономії 2025 (роз’яснення НКЦПФР)

- Аудиторський звіт – обов’язково включається до пакета для підприємств, що підлягають обов’язковому аудиту (ч. 1 ст. 14 Закону про бухоблік). У iXBRL-пакеті він подається шляхом заповнення відповідних тегів розділу «Аудиторський звіт» та прикріпленням електронного документа з ЕЦП/КЕП аудитора.

Важливо для звітування у 2026 році:

Оскільки застосовується Таксономія UA МСФЗ XBRL 2025 (v1.0), Центр збору фінансової звітності (СФЗ) при валідації iXBRL-файлу перевіряє наявність усіх компонентів повного комплекту фінансової звітності (повідомлення НКЦПФР від 29.01.2026). Відсутність заповнених тегів для Аудиторського звіту (якщо аудит обов’язковий) або основних звітів призведе до помилки валідації "Blocker" (критична помилка, що унеможливлює прийняття звіту).

Зареєструйтеся і перегляньте пробний модуль безкоштовно!