Все предприятия, ведущие учет по МСФО, подают финансовую отчетность на основании Таксономии МСФО в электронном формате, так называемом iXBRL. В Украине представление и обнародование отчетности по Таксономии МСФО регулируют государственные учреждения – Минфин, НБУ и другие регуляторы: обнародуют изменения от Фонда МСФО и адаптируют требования Таксономии к реалиям украинского рынка. После объявления военного положения в Украине в 2022 году изменились требования к представлению финансовой отчетности для всех компаний – подвинули сроки обнародования финотчетности и освободили от ответственности за нарушение этих сроков на период действия военного положения.

Что же такое Таксономия МСФО, как и когда теперь ее подавать в формате iXBRL, и кто в первую очередь должен это делать? Отвечаем на эти и другие вопросы в материале.

Из статьи вы узнаете:

- Таксономия финотчетности: что это такое?

- Как подать финансовую отчетность в формате іXBRL?

- Подача МСФО для МСП отчетности во время военного положения в формате іXBRL

- На кого распространяются нововведения?

- Нормативно-правовая база нововведений

- Сроки представления МСФО отчетности для МСП в формате іXBRL

- Как подать таксономию финотчетности в M.E.Doc для МСП?

- Штраф за неподачу отчетности в электронном формате iXBRL

- Что в ответ на изменения предлагает Finacademy

- Вопросы и ответы

- Кто подает iXBRL отчетность?

- Какие обязательные стандарты включает таксономия МСФО для МСП?

- Когда нужно подавать МСФО отчетность в формате іXBRL?

- Какие отчеты нужно подавать в составе финансовой отчетности по Таксономии МСФО?

Таксономия финотчетности: что это такое?

Таксономия – это классификационная система, используемая для определения и организации информации, чтобы пользователи могли удобнее и эффективнее работать с ней.

Таксономия финансовой отчетности – это подборка статей и других определителей финансовой информации и ее составляющих, которые обязательны к раскрытию.

Для чего нужна система таксономии МСФО:

-

определяет конкретные коды для идентификации информации в отчетности;

-

описывает значение элемента бухгалтерского учета;

-

помогает найти правильный элемент учета;

-

группирует данные так, чтобы облегчить составление отчетности.

Внедрение таксономии МСФО позволяет обрабатывать большой объем информации, чтобы пользователи отчетности могли легко найти и использовать необходимые показатели. И это делает финансовую отчетность более прозрачной, доступной и привлекательной для инвесторов, кредиторов, партнеров и других заинтересованных лиц.

Отчетность по таксономии составляют в электронной форме iXBRL (eXtensible Business Reporting Language, что переводится как «расширяемый язык деловой отчетности»). Формат iXBRL является общепризнанным глобальным стандартом. Он позволяет обрабатывать большие объемы качественных и количественных показателей, применяется для разметки финансовых данных, что помогает эффективно и точно их обрабатывать, а также совместно использовать.

Таксономию МСФО разработал Фонд МСФО (IASB) и ежегодно его обновляет, когда Совет по МСФО выпускает новые или обновленные стандарты бухгалтерского учета. Обычно, Фонд МСФО публикует годовую таксономию в первом квартале каждого года. О существенном обновлении Таксономии в 2021 году можно почитать в статье «МСФО 2024: ключевые изменения и нюансы перехода». А на сайте Фонда по МСФО можно найти все ежегодные обновления и иллюстрированные пособия по Таксономии финотчетности по формам отчетов и стандартам МСФО.

В Украине Таксономию UA XBRL МСФО утверждает и обнародует Министерство финансов Украины. А расширения к ней разрабатывают другие украинские регуляторы – Национальный банк Украины (НБУ) и Национальная комиссия по ценным бумагам и фондовому рынку (НКЦБФР).

Как подать финансовую отчетность в формате іXBRL?

В соответствии с Законом о бухучете и финотчетности государственные органы и субъекты хозяйствования, составляющие отчетность по МСФО (в том числе консолидированную), должны подавать отчетность органам государственной власти в едином электронном формате іXBRL. Подавать ее надо через портал Системы финансовой отчетности (СФО) или, как его еще называют, Центр сбора финансовой отчетности.

Для подачи финотчетности в формате іXBRL нужно существенно подготовиться:

-

создать отчетность с помощью любого специального программного обеспечения (например, в системе «iXBRL Report», в собственном ПО или в готовых решениях от разработчиков, вроде, M.E.Doc);

-

подписать отчет электронной подписью (получить КЭП и загрузить ПО для подписания отчетов на сайте ЦСК (Центр сертификации ключей) или подписать финансовую отчетность на портале id.gov.ua);

-

сформировать пакет отчетности, который должен содержать финансовую отчетность в формате iXBRL (файл *.html) и КЭП (файлы p7s в количестве, соответствующем типу отчетности);

-

загрузить отчет на портал Центра сбора финансовой отчетности (как зарегистрироваться на портале и подавать отчетность – можно узнать из инструкции от СФО).

Подача МСФО для МСП отчетности во время военного положения в формате iXBRL

С 24.02.2022 в Украине начало действовать военное положение из-за полномасштабного российского вторжения. Практически сразу были приняты соответствующие законы и нормативно-правовые акты, регулирующие вопросы подготовки и представления финансовой отчетности.

11 марта 2022 года Министерство финансов обнародовало Информационное сообщение «О представлении и обнародовании финансовой отчетности в период действия военного положения или состояния войны», где отметило непрерывность ведения бухгалтерского учета для всех субъектов хозяйствования. В том числе отчетность по МСФО для малых и средних предприятий.

В сообщении было указано, что во время военного положения предприятия обязаны:

-

составлять финансовую отчетность на основании данных бухгалтерского учета;

-

вести бухучет непрерывно со дня регистрации компании до ее ликвидации;

-

отражать хозяйственные операции в учетных регистрах в том отчетном периоде, в котором они были осуществлены.

В 2022 году был одобрен электронный формат Таксономии UA МСФО XBRL 2021, по которому предприятия должны были составлять финансовую годовую отчетность за 2021 год и промежуточную финотчетность в 2022 году.

В 2023 году была доступна уже новая Таксономия UA МСФО XBRL 2022, в которой были установлены сроки и особенности представления финотчетности с учетом военного положения за 2022 и 2023 годы. В том же 2022 году НКЦБФР сообщила, что все предприятия уже могут начать подавать финотчетность на основе таксономии в едином электронном формате через сайт СФО.

С 02 декабря 2025 года Комитет по управлению системой финансовой отчетности одобрил Таксономию UA МСФО XBRL 2025 (v1.0). Она предназначена для подготовки годовой финансовой отчетности за 2025 год и промежуточной финансовой отчетности в 2026 году (за 1 квартал, полугодие, 9 месяцев). Файл таксономии опубликован на официальных сайтах НКЦПФР, НБУ и СФО.

Согласно письму НКЦПФР от 30.12.2025 № 16/22882 (опубликовано на сайте АПУ), субъектам, применяющим МСФО, рекомендовано подавать финансовую и консолидированную отчетность исключительно в едином электронном формате iXBRL на основе официальной таксономии с обязательным включением полного аудиторского отчета (при наличии обязательного аудита).

При составлении финансовой отчетности по Таксономии-2025 субъекты хозяйствования должны в соответствии с требованиями МСФО раскрывать в примечаниях фактическое и ожидаемое влияние военной агрессии:

-

на финансовое состояние компании;

-

на результаты ее деятельности и движение денежных средств;

-

а также о рисках и неопределенностях, вызванных этим вторжением.

Прежде всего эти раскрытия касаются информации о непрерывности деятельности и прекращенной деятельности, суждений, оценок, предположений и неопределенности, обременительных условий договоров и ряда вопросов, оценки обязательств, государственных грантов и т. п.

На кого распространяются нововведения?

Только те предприятия, которые обязаны вести учет по МСФО, должны подавать и обнародовать финансовую отчетность в электронном формате на основании Таксономии UA XBRL МСФО. А значит нововведения также касаются только тех компаний, которые уже составляют отчетность по МСФО.

В первую очередь требование представления отчетности в формате iXBRL касается:

-

предприятий, представляющих общественный интерес (эмитенты ценных бумаг, банки, страховщики, негосударственные пенсионные фонды, другие финансовые учреждения и крупные предприятия);

-

публичных акционерных обществ;

-

авторизированных рейтинговых агентств;

-

кредитные союзы;

-

субъектов хозяйствования, которые занимаются добычей полезных ископаемых общегосударственного значения;

-

материнских предприятий групп, в составе которых есть предприятия, представляющие общественный интерес;

-

материнских предприятий крупных групп, которые не относятся к категории крупных предприятий;

-

предприятий, которые ведут хозяйственную деятельность по видам, перечень которых определяет постановление Кабинета министров № 419 (предоставление финансовых услуг, кроме страхования и пенсионного обеспечения, негосударственное пенсионное обеспечение и т.д.).

Другие компании, не относящиеся к этим категориям, могут самостоятельно принять решение о переходе на модель учета по международным стандартам. Это могут быть малые и средние предприятия, стремящиеся вести прозрачную отчетность для инвесторов.

Нормативно-правовая база нововведений

Электронный файл Таксономии UA МСФО XBRL 2025 (v1.0), которым в настоящее время должны пользоваться субъекты отчетности, был одобрен 02 декабря 2025 года Комитетом по управлению системой финансовой отчетности. После этого открыли доступ к электронному файлу Таксономии МСФО и обнародовали её на официальных сайтах регуляторов, а также на портале Системы финансовой отчетности. Например, НКЦБФР опубликовала обновленный электронный файл Таксономии МСФО 29 января 2026 года.

Согласно обновленной Таксономии предприятия будут составлять финансовую отчетность в едином электронном формате за 2025 год и промежуточную финансовую отчетность за 2026 год (1 квартал 2026, полугодие 2026 и за девять месяцев 2026).

Для этого Центр сбора финансовой отчетности (СФО) настраивает систему и о начале приема отчетности по обновленной Таксономии сообщает дополнительно. Субъекты отчетности, зарегистрированные на портале, могут загрузить файл таксономии и готовить XBRL-отчетность за 2025–2026 годы.

Сроки представления МСФО отчетности для МСП в формате іXBRL

До начала полномасштабного вторжения годовая финансовая отчетность по таксономии составлялась в стандартные сроки, предусмотренные Постановлением Кабинета Министров Украины № 419 (с изменениями) и ст. 14 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»:

-

до 30 апреля года, следующего за отчетным – все предприятия, обязанные составлять отчетность по МСФО;

-

не позднее, чем до 1 июня года, следующего за отчетным периодом – крупные предприятия, не являющиеся эмитентами ценных бумаг, средние предприятия и финансовые учреждения, относящиеся к микропредприятиям и малым предприятиям;

-

до 25 числа месяца, следующего за отчетным кварталом – субъекты, подающие промежуточную финотчетность (за I квартал, первое полугодие, девять месяцев).

После объявления военного положения условия и сроки представления отчетности изменились. С 5 июля 2025 года полная отсрочка от подачи и обнародования статистической и финансовой отчетности в органы государственной статистики для большинства субъектов отменена согласно Закону № 4505-IX от 18.06.2025 (п. 4 раздела II). Исключение – предприятия в зонах активных боевых действий или те, которые не могут подать отчетность вследствие последствий войны (подп. 1 Закона № 2115-IX)

Если предприятие входит в перечень субъектов, обязанных применять МСФО (согласно ч. 2 ст. 12-1 Закона о бухучете), оно обязано подавать отчетность в формате iXBRL на основе Таксономии независимо от того, использует ли оно полный комплект МСФО или упрощенные МСФО для МСП (ч. 5 ст. 12-1 Закона о бухучете).

Если же предприятие не обязано, а лишь добровольно выбрало МСФО для МСП (ч. 3 ст. 12-1), оно может продолжать подавать отчетность по национальным формам (XML/PDF) в Госстат, и формат iXBRL для него не является обязательным.

Как подать таксономию финотчетности в M.E.Doc для МСП?

Формировать и подавать финансовую отчетность по МСФО можно в любой специализированной программе для представления отчетности. Например, в программе Medoc МСФО, которой чаще всего пользуются банки, страховые компании и другие предприятия, отчитывающиеся по международным стандартам.

В этой программе есть все необходимые функции и инструменты для создания, заполнения и отправки отчетности в электронном виде: обновленные формы отчетности в соответствии с новой таксономией, автозаполнение отчетов, быстрое подписание, конвертация в iXBRL-формат для подачи органам контроля или размещения на сайте.

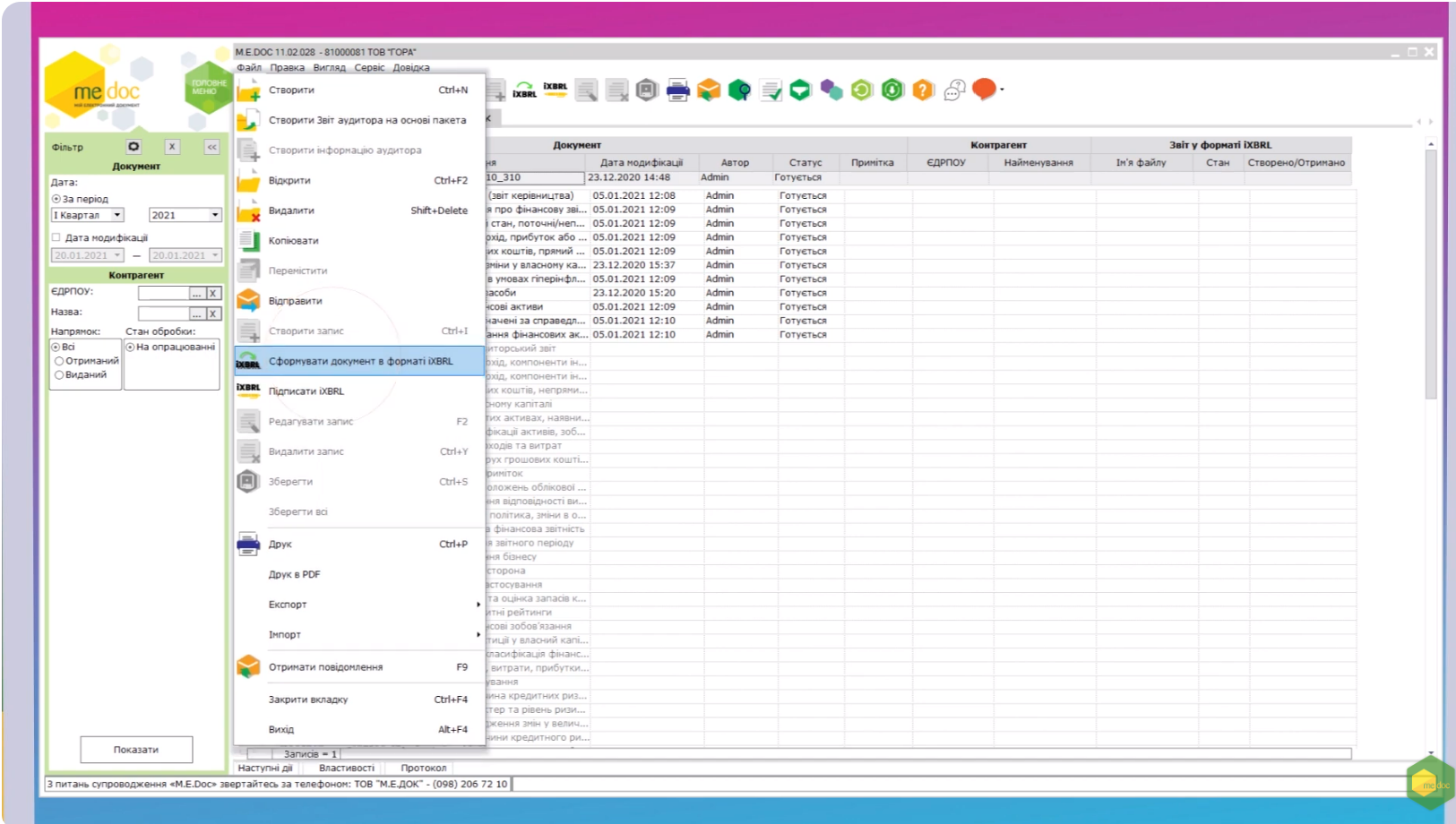

Рассмотрим на примере. Чтобы подать отчетность в программе M.E.Doc, нужно:

-

зайти в раздел «Отчетность», выбрать «Финансовая отчетность по МСФО (формат iXBRL)» и нажать «Создать», чтобы выбрать необходимую таксономию;

-

выбрать год и период, в котором надо создать отчет, и сохранить открывшийся документ;

-

с помощью мастера таблиц выбрать определенную таблицу с необходимым показателем и заполнить ее;

-

после заполнения провести проверку отчета или пакета отчетности на требования, согласно Таксономии, внести исправления и сохранить документ;

-

выбрать документ, который надо перевести в формат iXBRL;

-

подписать отчет, предварительно настроенным комплектом электронных подписей;

-

загрузить на компьютер подписанные документы через «Экспорт» в виде архива (подписанные отчеты и отчетность в формате html) – именно этот архив надо подать на портале СФЗ.

Узнать больше, как сформировать и подать таксономию финансовой отчетности в формате iXBRL в программе M.E.Doc можно из бесплатных видеоуроков от разработчика на ютуб-канале.

Штраф за неподачу отчетности в электронном формате iXBRL

С 5 июля 2025 года восстановлена обязательная подача финансовой отчетности (включая формат iXBRL для субъектов, применяющих МСФО) в стандартные сроки даже во время действия военного положения (кроме предприятий в зонах активных боевых действий или тех, кто физически не может подать отчетность вследствие последствий войны).

До 5 июля 2025 года во время военного положения штрафы за нарушение сроков обнародования и подачи финансовой отчетности (включая iXBRL) не применялись, а непредставленную отчетность можно было подать в течение 90 дней после прекращения или отмены военного положения.

После восстановления обязанности действуют стандартные сроки обнародования: годовые отчеты – до 30 апреля (для предприятий общественного интереса, ПАО и т. п.) или до 1 июня (для крупных и средних предприятий) года, следующего за отчетным.

Штрафы за нарушение порядка и сроков обнародования финансовой или консолидированной финансовой отчетности (включая формат iXBRL для обязательных субъектов) применяются согласно ст. 163-16 КУоАП:

-

первое нарушение – от 1000 до 2000 необлагаемых минимумов доходов граждан (17 000–34 000 грн);

-

повторное в течение года – от 2000 до 3000 необлагаемых минимумов доходов граждан (34 000–51 000 грн).

Отдельных штрафов именно за непредставление в формате iXBRL законодательство не устанавливает – ответственность наступает за общее нарушение порядка раскрытия регулируемой информации.

Что в ответ на изменения предлагает Finacademy

Работать с изменениями в области МСФО проще, когда есть актуальные знания и соответствующий практический опыт. Как уверяют наши студенты, даже если уже есть опыт применения МСФО, необходимо постоянно обновлять знания по МСФО, чтобы быть в курсе изменений и нововведений.

И для этого в нашей академии есть множество инструментов:

-

Таксономия UA МСФО и XBRL: подготовка и подача отчетности – это практический курс для тех, кто хочет научиться готовить XBRL-отчетность по UA МСФО от анализа таксономии до успешной подачи регуляторам.

-

курсы по МСФО – как для тех, кто только начинает изучать международные стандарты, так и для тех, кто уже готовится к сложному экзамену ДипИФР;

-

бесплатные вебинары о применении международных стандартов от тьюторов-практиков;

-

сборник задач ДипИФР за прошлые годы – подойдет тем, кто уже знает теоретические основы МСФО и хочет попрактиковаться в их применении, как для собственного развития, так и для подготовки к сессии ACCA;

-

бесплатный тест на готовность к сдаче экзамена ДипИФР – стоит пройти, чтобы увидеть свой уровень знаний и подготовки, а также выбрать дальнейший путь профессионального развития и обучения в этом направлении.

Вопросы и ответы

Кто подает iXBRL отчетность?

Отчетность на основании Таксономии МСФО в формате іXBRL подают все предприятия, которые обязаны применять МСФО по требованиям законодательства. Перечень таких предприятий указан в п. 2 статьи 12-1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине».

Прежде всего это:

-

предприятия, представляющие общественный интерес;

-

публичные акционерные общества;

-

авторизованные рейтинговые агентства;

-

субъекты хозяйствования, осуществляющие деятельность в добывающих отраслях;

-

материнские предприятия групп, в составе которых есть предприятия, представляющие общественный интерес;

-

материнские предприятия крупной группы, которые не относятся к категории крупных предприятий;

-

предприятия, осуществляющие хозяйственную деятельность по видам, перечень которых определяет КМУ.

Такие предприятия обязаны применять Таксономию МСФО и размещать финансовую отчетность на портале системы финансовой отчетности (СФО). Другие предприятия, которые по собственному желанию применяют МСФО, не обязаны отчитываться в формате XBRL, но могут сделать это по собственному желанию.

Какие обязательные стандарты включает таксономия МСФО для МСП?

Для малых и средних предприятий, не представляющих общественный интерес, составление отчетности по МСФО не является обязательным. Но если малое по размеру предприятие решило отчитываться по МСФО, оно может по желанию также подавать отчетность по Таксономии, учитывая потребности пользователей финансовой отчетности. В первую очередь это краткосрочные цели, текущая ликвидность и платежеспособность.

Именно для таких субъектов отчетности существует отдельный стандарт – МСФО для МСП, который сохраняет принципы бухучета МСФО, но в несколько упрощенном виде. Также он изымает требования по раскрытию информации, которая является неактуальной для непубличных компаний. Например, стандарт не касается таких вопросов, как:

-

прибыль на акцию;

-

промежуточная финансовая отчетность;

-

раскрытие по сегментам;

-

страхование (поскольку организации, заключающие договоры страхования, не имеют права использовать этот стандарт);

-

активы, предназначенные для продажи.

Кроме того, существуют определенные методы учета, которые не допускаются МСФО для МСП. Например, капитализация расходов по займам и разработкам – в соответствии с этим стандартом их относят к расходам в составе прибыли или убытков. Поэтому, как правило, для МСП доступны упрощенные методы учета, чем те, что требуют полные МСФО.

В 2025–2026 годах при применении стандарта МСФО для МСП следует учитывать обновленные требования относительно финансовых инструментов и аренды, которые были максимально приближены к общим МСФО 9 и МСФО 16 (согласно Третьему периодическому обзору МСФО для МСП). Хотя официальное вступление в силу изменений запланировано на 2027 год, подготовка и адаптация систем учета к новой Таксономии UA МСФО XBRL 2025 (v1.0), которая уже содержит соответствующие технические обновления, происходит в 2025–2026 годах.

Когда нужно подавать МСФО отчетность в формате іXBRL?

По Постановлению Кабинета Министров Украины № 419 и ст. 14 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» xbrl-отчетность должны подавать:

-

все предприятия, которые обязаны составлять отчетность по МСФО, подают ее до 30 апреля года, следующего за отчетным.

-

крупные предприятия, которые не являются эмитентами ценных бумаг, средние предприятия и финансовые учреждения, которые относятся к микропредприятиям и малым предприятиям подают отчетность не позднее 1 июня года, следующего за отчетным периодом.

-

субъекты, подающие промежуточную финотчетность (І квартал, первое полугодие, девять месяцев), подают ее до 30 числа месяца, следующего за отчетным кварталом.

Важно о военном положении:

Полная отсрочка от подачи и обнародования финансовой отчетности (включая iXBRL) для большинства субъектов отменена с 5 июля 2025 года согласно Закону № 4505-IX от 18.06.2025. Исключение – предприятия в зонах активных боевых действий или те, которые не могут подать отчетность вследствие последствий войны.

До июля 2025 года действовала отсрочка: непредставленную отчетность можно было подать в течение 90 дней после прекращения военного положения. Однако в 2026 году эта норма уже не применяется к бизнесу на подконтрольных территориях.

Особенности для банков и других субъектов:

-

Банки: С 1 января 2026 года восстановлена обязательная подача и обнародование отчетности в стандартные сроки (разъяснение НБУ от 25.12.2025).

-

Другие предприятия (эмитенты, крупные компании и т. п.): Сроки подачи в Центр сбора финансовой отчетности (ЦСФО) соответствуют общим срокам обнародования, определенным ст. 14 Закона о бухучете.

Какие отчеты нужно подавать в составе финансовой отчетности по Таксономии МСФО?

Финотчетность по МСФО на основании Таксономии составляют в полном комплекте (п. 6 ст. 11 Закона о бухучете):

-

отчет о финансовом состоянии на конец периода;

-

отчет о прибылях и убытках и прочем совокупном доходе за период;

-

отчет об изменениях в собственном капитале за период;

-

отчет о движении денежных средств за период;

-

отчет об изменениях в собственном капитале.

-

примечания, содержащие изложение учетных политик и другие разъяснения.

Также обязательно подается сравнительная информация за предыдущий период (п. 38 МСФО 1).

Важные дополнения к пакету документов (не входят в основной комплект финансовой отчетности в iXBRL):

-

Отчет об управлении – подается вместе с годовой финансовой отчетностью (ст. 11 Закона о бухучете, ч. 7) как отдельный документ (PDF или другой формат). Он не интегрируется в iXBRL-пакет и не проверяется по тегам Таксономии 2025 (разъяснение НКЦПФР).

-

Аудиторский отчет – обязательно включается в пакет для предприятий, подлежащих обязательному аудиту (ч. 1 ст. 14 Закона о бухучете). В iXBRL-пакете он подается путем заполнения соответствующих тегов раздела «Аудиторский отчет» и прикрепления электронного документа с ЭЦП/КЭП аудитора.

Важно для отчетности в 2026 году:

Поскольку применяется Таксономия UA МСФО XBRL 2025 (v1.0), Центр сбора финансовой отчетности (СФО) при валидации iXBRL-файла проверяет наличие всех компонентов полного комплекта финансовой отчетности (сообщение НКЦПФР от 29.01.2026). Отсутствие заполненных тегов для Аудиторского отчета (если аудит обязателен) или основных отчетов приведет к ошибке валидации «Blocker» (критическая ошибка, делающая невозможным принятие отчета).

Зарегистрируйтесь и просмотрите пробный модуль бесплатно!