Каждый год Совет МСФО (IASB) обновляет международные стандарты финансовой отчетности: выпускает как новые документы, так и дополнения к действующим стандартам.

Так, например, в 2020 году вышли множественные поправки к IFRS 3, IAS 1 и IAS 8. А в 2021 году, помимо изменений в МСФО (IAS) 12 «Налог на прибыль» и IAS 21 «Влияние изменений обменных курсов валют», хотели запустить новый стандарт IFRS 17. Но его запуск отложили до 2023 года. Зато продлили уступки по аренде в связи с COVID-19 и изменили ряд МСФО (IFRS), связанных с реформой базовой процентной ставки IBOR. Эти обновления были актуальны уже в 2022-м.

В прошлом 2023 году Совет МСФО (IFRS) внес поправки в ряд действующих стандартов, а с начала этого года, помимо поправок, вступили в силу новые МСФО (IFRS) об устойчивом развитии. Какие же изменения в МСФО (IFRS) были актуальны в 2023-м, а какие действуют уже с 2024-го? И как компаниям и специалистам справиться с непростым переходом на международные стандарты — читайте в статье.

- Что изменилось в МСФО (IFRS) за 2021 год

- Ключевые изменения МСФО (IFRS) в 2022 году

- Какие изменения в МСФО (IFRS) действуют с 2023 года

- Нововведения в МСФО (IFRS) в 2024 году

- Как происходит переход на МСФО (IFRS) в мире

- Проблемы перехода на МСФО (IFRS)

- Пути внедрения МСФО (IFRS)

- Преимущества и необходимость перехода на МСФО (IFRS)

Какие изменения в МСФО (IFRS) произошли за последний год, какие обновленные стандарты вступают в силу в 2022-м, и как компаниям и специалистам справиться с непростым переходом на международные стандарты — читайте в этой статье.

Что изменилось в МСФО (IFRS) за 2021 год

В 2021 году в МСФО (IFRS) появилось много нового. Вот несколько изменений, которые были актуальны в 2022-м.

- Продлили льготы по аренде — поправки в МСФО (IFRS) 16

В марте 2021 года вышла поправка к МСФО (IFRS) 16, которая еще на год продлила арендаторам льготы на аренду. Напомним, впервые это решение ввели в июне 2020-го из-за резкого спада посещаемости в торговых центрах. Совет по МСФО (IFRS) позволил арендаторам не оценивать, является ли уступка по аренде, связанная с COVID-19, модификацией договора аренды. В уступки могли входить как кредитные каникулы, так и отсрочка арендных платежей на определенный период.

Согласно последней поправке, арендатор может применять уступки только к тем льготам по аренде, что напрямую связаны с пандемией COVID-19. И только при соблюдении трех условий:

- сокращение арендных платежей приводит к пересмотру суммы возмещения за аренду таким образом, что она остается прежней или становится меньше суммы возмещения перед изменением;

- снижение касается только платежей за аренду, которые подлежали к оплате до 30 июня 2022 года;

- нет существенных изменений в других условиях договора аренды.

Применять эту поправку для годовых отчетных периодов начали с 1 апреля 2021 года.

- Реформа базовой процентной ставки IBOR

Завершили второй этап проекта «IBOR» и поправили сразу 5 стандартов, связанных с реформой по базовым процентным ставкам.

- Дополнили стандарты МСФО (IFRS) 9 «Финансовые инструменты» и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» положениями о хеджировании. Согласно поправке, замена ставок в существующих финансовых инструментах должна рассматриваться как изменение плавающей процентной ставки. А изменения в документацию по хеджированию можно вносить, не прекращая отношений хеджирования.

- Добавили в стандарт МСФО (IFRS) 16 пункты 104-106, по которым арендатор должен учитывать замену ставок в существующих договорах как модификацию договора, с повторной оценкой обязательства по аренде.

- В стандарте МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» появились новые требования, как раскрывать информацию об управлении переходом на ставки RFR, и связанные с ними рисками. А также информацию о финансовых инструментах, которые еще не перешли на RFR, в разбивке по каждой значимой ставке IBOR.

- В МСФО (IFRS) 4 «Договоры страхования» добавили положения об изменении основы для определения денежных потоков по договорам, вызванное реформой IBOR. Поправка коснется страховщиков, которые применяют временное освобождение от применения МСФО (IFRS) 9.

Напомним, что ставки IBOR перестали публиковать, начиная с 31 декабря 2021 года. Их заменили на безрисковые RFR в договорах и условиях финансовых инструментов.

-

Ежегодное обновление Таксономии МСФО (IFRS)

Таксономия МСФО (IFRS Taxonomy) — это единый формат электронного представления финансовой отчетности по МСФО (IFRS). Проект разработал Комитет по МСФО (IFRS) и ежегодно его обновляет с учетом требований к представлению отчетности. В 2021 году фонд МСФО (IFRS) опубликовал IFRS Taxonomy 2021 с предполагаемыми изменениями «Technology Update». Изменения отражают развитие технологий, лежащие в основе Таксономии или относящиеся к ней. Учитывают различия в стандартах и практиках, а также призваны поддерживать использование Таксономии МСФО (IFRS) в разных нормативных средах.

Изменения предполагают:

- обновление спецификации XBRL [Реестр типов данных 1.1 и Реестр преобразований 4];

- использование адресов HTTPS (а не HTTP) для файлов XBRL Таксономии МСФО (IFRS);

- изменения в ссылочных URI-ссылках;

- дополнительные точки входа в Таксономию МСФО (IFRS);

- изменения в заголовках для определения ролей базы ссылок.

Также с 2021 года файлы Таксономии МСФО (IFRS) вместе с предыдущими версиями документа и упрощенной Иллюстрированной Таксономией МСФО (IFRS) перевели на украинский, корейский, испанский и турецкий языки. Почитать переводы можно на сайте Совета МСФО (IFRS).

Ключевые изменения МСФО (IFRS) в 2022 году

Новых стандартов в 2022 году не было. Зато, как обычно, с 1 января 2022 года вступили в силу поправки к ряду МСФО (IFRS).

- МСФО (IFRS) 3 «Объединения бизнеса» — новая ссылка на Концептуальные основы

В МСФО (IFRS) 3 «Объединения бизнеса» обновили ссылку на Концептуальные основы финансовой отчетности (теперь ссылка 2018 года вместо 2001-го), без изменения требований к бухгалтерскому учету для объединений бизнеса. Новая ссылка позволяет определить, что представляет собой актив или обязательство при объединении бизнеса.

Кроме того, в МСФО (IFRS) 3 есть новое исключение в отношении обязательств и условных обязательств. Организация, которая применяет МСФО (IFRS) 3, должна по некоторым видам обязательств обращаться к МСФО (IAS) 37 или Разъяснению КРМФО (IFRIC) 21 «Сборы», а не к Концептуальным основам финансовой отчетности 2018 года. Без этого исключения организации пришлось бы признавать некоторые обязательства при объединении бизнеса, которые она не признавала бы по МСФО (IAS) 37. Также покупатель не обязан признавать условные активы, определяемые по МСФО (IAS) 37, на дату приобретения.

- Поправка к МСФО (IAS) 16 «Основные средства» — выручка до использования по назначению

Согласно МСФО (IAS) 16, стоимость актива включает любые затраты на его доставку и подготовку к эксплуатации, включая расходы на проверку надлежащего функционирования актива.

Поправка к МСФО (IAS) 16 запрещает компаниям вычитать из стоимости основных средств суммы, полученные от продажи произведенных объектов либо изделий, пока организация готовит данный актив к использованию. Вместо этого компания должна признавать доходы от таких продаж вместе с затратами в составе прибыли или убытка. Для оценки стоимости таких активов организация должна применять МСФО (IAS) 2 «Запасы», без учета амортизации, поскольку актив еще не готов к целевому использованию.

- Изменения в МСФО (IAS) 37 — обременительные договоры и стоимость выполнения договора

Согласно МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», обременительным считается договор, по которому неизбежные затраты на исполнение обязательств превышают ожидаемые экономические выгоды. Поправка определяет, какие затраты компания должна включать при оценке убыточности контракта. Так в прямые затраты на исполнение договора входят:

- дополнительные затраты на исполнение такого договора (например, прямые затраты на оплату труда и материалов);

- распределение прочих затрат, непосредственно относимых к исполнению договоров (например распределение амортизационных отчислений по объекту основных средств, который используется для исполнения договора).

Так как ранее некоторые организации включали в затраты на исполнение договора только дополнительные затраты, применение поправки позволит признавать большой объем резервов под обременительные договоры.

- Ежегодные улучшения МСФО (IFRS), цикл 2018-2020

Улучшения включают незначительные изменения в МСФО 1 «Первое применение международных стандартов финансовой отчетности», поправки к МСФО 9 «Финансовые инструменты» и МСФО (IAS) 41 «Сельское хозяйство». А также изменения в иллюстративных примерах к МСФО 16 «Аренда».

- В поправке к МСФО (IFRS) 9 говорится, какие платежи нужно включать в «10% тест» для прекращения признания финансовых обязательств. Например, в тест не будут включать затраты или платежи в пользу третьих сторон.

- Изменение в МСФО (IFRS) 1 касается дочерних предприятий, которые впервые применяют МСФО (IFRS). Дочерней организации разрешат применять освобождение, если она начала применять МСФО (IFRS) позже материнской компании. Организации, которые применяют это освобождение, смогут оценивать накопленные курсовые разницы, показывая суммы, отраженные материнской организацией и накопленные с даты ее перехода на МСФО (IFRS). Эта поправка также касается ассоциированных и совместных предприятий, которые пользуются тем же освобождением по МСФО (IFRS) 1.

- В МСФО (IAS) 41 «Сельское хозяйство» удалили требование по исключению денежных потоков для налогообложения оценкой по справедливой стоимости. Ожидается, что поправка поможет соблюдать требования к дисконтированию денежных потоков после налогообложения.

- В иллюстративном примере 13 к МСФО (IFRS) 16 убрали пример платежей арендодателя, которые относятся к улучшениям арендованного имущества. Такая поправка позволит избежать разногласий в учете улучшений арендованного имущества.

Какие изменения в МСФО (IFRS) действуют с 2023 года

С 1 января вступил в силу новый МСФО (IFRS) 17 «Договоры страхования» на замену МСФО 4. Новый стандарт направлен на повышение прозрачности в учете страховых контрактов. Он устанавливает принципы признания, оценки, представления и раскрытия информации по страховым договорам. Эту информацию используют пользователи финансовой отчетности для оценки влияния таких договоров на финансовое положение, результаты и денежные потоки компании.

Переход на МСФО 17 происходит ретроспективно. Компании должны применять новый МСФО (IFRS) 17 к собственным выпущенным договорам страхования, включая контракты перестрахования. А также к удерживаемым договорам перестрахования и выпущенным инвестиционным контрактам с условиями дискреционного участия.

Также с начала 2023 года вступили в силу и другие поправки к ряду стандартов.

- Изменения в МСФО (IAS) 1 «Представление финансовой отчетности» и в Положении по практике МСФО (IFRS) 2 «Осуществление суждений о существенности». Поправки коснулись раскрытия понятия «существенных» учетных политик. Заменили требование о раскрытии существенной информации об учетной политике и разъяснили, каким образом предприятия должны применять концепцию «существенности» в процессе принятия решений по раскрытию учетных политик.

- Изменения в МСФО (IAS) 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки» — «Определение учетных оценок». Поправки уточняют разницу между изменениями учетных политик и учетных оценок, а также определяют учетные оценки как денежные суммы в финансовых отчетах, относительно которых есть неопределенность в оценке. Разница важна, так как изменения в учетной политике обычно предполагают ретроспективное перечисление, а изменения в учетных оценках применяются перспективно. Также поправки к МСФО 8 описывают взаимосвязь между учетной политикой и оценками, отмечая, что предприятие определяет учетную оценку для достижения установленной цели.

- Изменения в МСФО (IAS) 12 «Налоги на прибыль», документ «Отложенный налог, связанный с активами и обязательствами, возникающий в результате одной операции». Изменения уточняют, как предприятия должны учитывать отложенные налоги на такие операции, как аренда, и обязательства, связанные с выводом из эксплуатации. Теперь всем субъектам необходимо признавать отложенный налоговый актив и отложенное налоговое обязательство по временным разницам, которые возникают при первоначальном признании аренды и обязательстве, связанном с выводом из эксплуатации.

Также в июне 2023 года Совет по МСФО (IFRS) опубликовал Международную Налоговую Реформу — Типовые правила второго компонента (поправки к МСФО (IAS) 12). Эти поправки определяют особенности учета и раскрытия информации о налогах на прибыль, возникающих вследствие внедрения типовых правил, опубликованных Организацией экономического сотрудничества и развития (далее – ОЭСР).

Поправки вводят временное обязательное исключение для учета отсроченных налогов, которые возникают в результате внедрения типовых правил второго компонента. А также описывают целевые требования к раскрытию информации, чтобы помочь инвесторам лучше понять риски компании по налогу на прибыль, связанные с реформой, особенно к моменту введения и вступления в силу соответствующего законодательства.

Нововведения в МСФО (IFRS) в 2024 году

В 2024 году вступают в силу два новых стандарта по устойчивому развитию — МСФО S1 и МСФО S2, а также поправки к четырем действующим стандартам.

Стандарты по устойчивому развитию МСФО (IFRS) S1 и S2

В июне 2023 года Совет МСФО (IFRS) впервые выпустил два новых стандарта по устойчивому развитию: МСФО (IFRS) S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» и МСФО (IFRS) S2 «Раскрытие информации, связанной с изменением климата». Они устанавливают требования к раскрытию информации о рисках и возможностях, связанных с устойчивым развитием и изменением климата, которые могут повлиять на денежные потоки предприятия, доступ к финансированию или на стоимость капитала.

Эти два стандарта — первые шаги в реализации видения Международного совета по стандартам устойчивого развития (ISSB) по созданию глобальной основы для отчетности в области устойчивого развития. Прежде всего они ориентированы на инвесторов и дают четкое представление, какую отчетность компании должны предоставлять, чтобы отвечать потребностям глобальных рынков капитала.

- МСФО S1 содержит ряд требований к раскрытию информации, позволяющих компаниям сообщать инвесторам о рисках и возможностях, связанных с устойчивостью в краткосрочной, среднесрочной и долгосрочной перспективе.

- МСФО S2 устанавливает требования к раскрытию информации, связанной с климатом, и предназначен для использования с МСФО S1.

Стандарты вступили в силу 1 января 2024 года. Внедряться они будут поэтапно: в первый год компании смогут ограничиться раскрытием информации о климатических рисках по МСФО (IFRS) S2, а со второго года должны будут публиковать данные согласно требованиям МСФО (IFRS) S1. На время переходного периода организация ISSB планирует создать рабочую группу для поддержки компаний, применяющих новые стандарты.

Две поправки к МСФО (IAS) 1 «Предоставление финансовой отчетности»

Первое изменение коснулось классификации обязательств. Согласно поправке «Классификация обязательств как текущие и нетекущие», обязательство классифицируется как нетекущее, если компания имеет право отсрочить урегулирование обязательства как минимум на 12 месяцев. И это право должно существовать на дату окончания отчетного периода, независимо от того, планирует ли предприятие пользоваться этим правом. Если право отсрочить урегулирование обязательства зависит от выполнения предприятием определенных условий, то такое право существует на дату окончания отчетного периода только, если предприятие выполнило все условия к этой дате.

Вторая поправка «Нетекущие обязательства со специальными условиями» предполагает, что предприятие может классифицировать обязательства, возникающие по кредитному соглашению, как нетекущие, если право предприятия отсрочить погашение этих обязательств обусловлено исполнением специальных условий в течение 12 месяцев после завершения отчетного периода.

Также теперь в примечаниях к финансовой отчетности необходимо раскрыть информацию, которая позволит пользователям осознать риск того, что обязательства могут подлежать возврату в течение 12 месяцев после завершения отчетного периода. А именно:

- информацию о специальных условиях, когда предприятие их должно выполнить;

- балансовую стоимость связанных обязательств;

- а также факты и обстоятельства, связанные с выполнением этих условий.

Изменения в МСФО (IFRS) 16 «Аренда» — «Арендное обязательство в операциях продажи и обратной аренды»

В МСФО (IFRS) 16 внесли поправку, которая поясняет, как компаниям отражать в учете продажу и обратную аренду после даты сделки. Теперь продавец-арендатор должен будет учитывать переменные арендные платежи, возникающие в сделке продажи с обратной арендой, в обязательство по аренде. Новая модель учета переменных платежей потребует переоценки и, возможно, пересчета сделок купли-продажи с обратной арендой, заключенных с 2019 года.

Операция продажи с обратной арендой — это когда предприятие продает актив и арендует его же у нового владельца на определенный период времени. Новая поправка дополняет требования МСФО 16 по продаже и обратной аренде, и уточняет что арендатор-продавец не должен признавать никакой суммы прибыли или убытка, касающейся права пользования, сохраненного за ним. Но это не лишает его права признавать те прибыли или убытки, что связанны с частичным или полным прекращением такой аренды. Почитать больше об этом стандарте и новой поправке к нему можно в статье «Аренда в МСФО: что изменилось после введения в действие нового стандарта».

Изменения в МСФО (IAS) 7 и МСФО (IFRS) 7 — «Соглашения о финансировании поставщика»

Совет МСФО (IFRS) внес изменения в МСФО 7 «Отчет о движении денежных средств» и МСФО 7 «Финансовые инструменты» касательно требований к раскрытию информации о соглашениях финансирования поставщиков в финансовой отчетности. Новые правки дадут возможность повысить прозрачность механизмов финансирования поставщиков, а именно оценивать влияние соглашений на обязательства и денежные потоки компании. Поправки применяются и к таким соглашениям, как финансирование цепочек поставок, финансирование кредиторской задолженности или обратный факторинг.

Изменения в МСФО 7 и МСФО (IAS) 7 включают требования к раскрытию:

- условий соглашений о финансировании;

- балансовой стоимости финансовых обязательств, являющихся частью соглашений о финансировании поставщиков и статьи, в которых отражены эти обязательства;

- балансовой стоимости финансовых обязательств, согласно которым поставщики уже получили оплату от поставщиков финансовых услуг;

- диапазона сроков оплаты по финансовым обязательствам, являющимся частью этих соглашений.

Согласно поправкам, компании теперь должны раскрывать тип и влияние неденежных изменений балансовой стоимости финансовых обязательств, которые относятся к соглашениям о финансировании поставщиков. Изменения вступают в силу для годовых отчетных периодов, начинающихся 1 января 2024 или после этой даты, в течение первого года сравнительная информация не требуется.

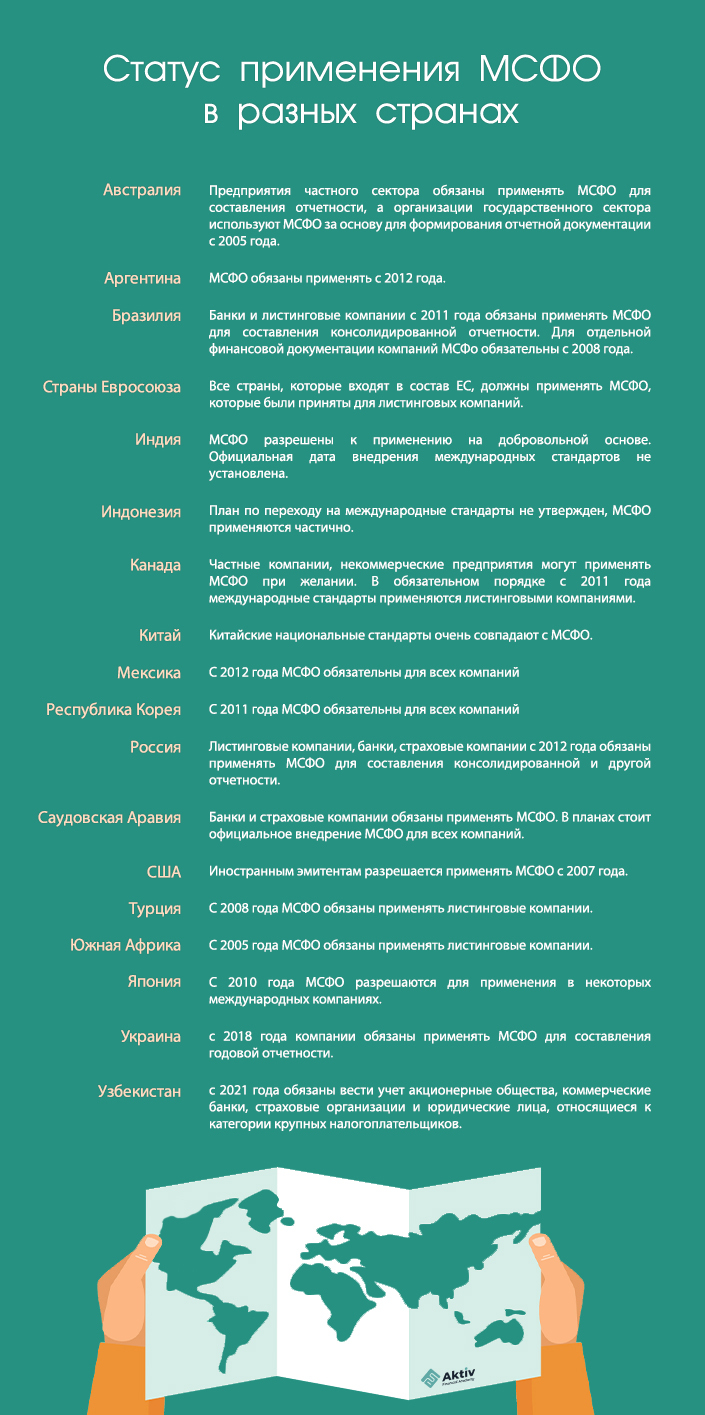

Как происходит переход на МСФО (IFRS) в мире

Начиная с 2005 года почти все предприятия мира согласились с официальным принятием и переходом на МСФО (IFRS). Компании почти всех стран мира решили использовать МСФО (IFRS) за основу для составления финансовой документации. С этого момента количество государств, которые внедрили международные стандарты, стремительно увеличивается.

В 2005 году число желающих осуществить переход на МСФО (IFRS) составляло 90. Через год количество этих стран было уже 100. По прогнозам главы Совета по МСФО (IFRS), которые он высказал в 2007 году, в 2015 году требовать или разрешать использовать МСФО (IFRS) будут уже в 150 странах мира. И его предсказания сбылись. На январь 2013 года уже более 120 стран требовали или разрешали применять МСФО (IFRS).

Согласно официальным данным Совета по МСФО (IFRS) на 12 декабря 2016 года в 149 странах для формирования финансовой отчетности применяются международные стандарты, а с 2019 года составлять отчетность по МСФО (IFRS) уже обязаны компании в 166 странах мира. Речь идет о банках, страховых компаниях, открытых акционерных обществах (ОАО), предприятиях, добывающих полезные ископаемые общегосударственного значения, а также компаниях, акции которых котируются на биржах.

В 2021 году перешел на МСФО (IFRS) и Узбекистан. Согласно постановлению Президента Республики Узбекистан от 24 февраля 2020 года №ПП-4611 «О дополнительных мерах по переходу на международные стандарты финансовой отчетности» первыми учет по МСФО (IFRS) организовали крупные налогоплательщики: акционерные общества, коммерческие банки, страховые организации и юридические лица. Они составляют финансовую отчетность по МСФО (IFRS), начиная с итогов 2021 года.

Соответственно бухгалтерам и финансовым специалистам, которые так или иначе связаны с этими категориями предприятий, необходимо научиться работать с отчетностью по МСФО (IFRS). А также разобраться в нюансах трансформации и консолидации финансовой отчетности по международным стандартам, чтобы быть ценным специалистом на предприятии.

Проблемы перехода на МСФО (IFRS)

Внедрение МСФО (IFRS), как и любой другой процесс, тесно связан с трудностями и сопутствующими неприятностями. Первая проблема, с которой сталкиваются компании, желающие осуществить переход на МСФО (IFRS), — психологический фактор специалистов. Существенные различия понятий в терминах международных и национальных стандартов ведут за собой необходимость психологической перестройки работников. По требованиям Комитета по МСФО (IFRS) государства, принявшие решение внедрить международные стандарты, не имеют право комментировать или изменять исходный текст. Другими словами, страны, которые согласились перейти на международные стандарты финансовой отчетности, должны обязать все предприятия, компании и организации работать с оригинальным текстом. Если организации не могут разъяснить определенные моменты, они должны самостоятельно или с помощью профессиональных компаний получить ответы на свои вопросы.

В англоязычной версии МСФО (IFRS) (в оригинале) очень много понятий, которым нет точного соответствия и эквивалента во многих странах. И специалистам, работающим с международными стандартами, приходится либо пользоваться новой системой терминов и понятий, либо принимать в лексику англоязычные варианты названий. К тому же нет определенного и регламентированного механизма получения разъяснений в случае недоразумений или неясностей в условиях функционирования предприятия с МСФО (IFRS). Стоимость консультации иностранных профессионалов очень высокая, перевод и прочие объяснения международных стандартов сопутствуются немалыми затратами.

Поэтому основная проблема внедрения МСФО (IFRS) на практике — несоответствие международных стандартов психологии специалистов и действующей бухгалтерской практике.

Вторая проблема — трансформация финансовой отчетности в МСФО (IFRS). Многие экономики стран, перешедшие на МСФО (IFRS), очень отличаются от западной. Это состоит в отсутствии финансовых рынков или их неразвитости. А это в свою очередь сопровождается невозможностью применения международных концепций ведения бухгалтерского учета. И некоторые практические расчеты становятся относительными.

Пути внедрения МСФО (IFRS)

Главным решением в данном случае является разработка целенаправленных программ и курсов подготовки специалистов бухгалтерии и других финансовых отделов. Повышение их квалификации должно быть направлено на составление и самостоятельный анализ отчетности, а не на технические вопросы ведения бухгалтерского учета.

Существующие варианты перехода на МСФО (IFRS):

- принять МСФО (IFRS) в том виде, как они есть;

- принять международные стандарты с возможностью их «ограниченной модификации»;

- разработать национальные стандарты финансовой отчетности, максимально гармонизируя их с МСФО (IFRS).

Преимущества и необходимость перехода на МСФО (IFRS)

| Чем вызвана необходимость перехода на МСФО (IFRS) | Приобретаемые плюсы в результате перехода |

|---|---|

| компания работает с иностранными банками | снижение процентной ставки, так как инвесторы могут объективно оценить риски |

| требованием владельца бизнеса |

- МСФО (IFRS) обеспечивает объективность и прозрачность отчетов;

- возможность использовать отчет в управленческих целях; |

| желанием руководителя повысить эффективность бизнеса |

- возможность использовать отчет в управленческих целях; - нет необходимости создавать принципы учета хозяйственных операций; - МСФО (IFRS) значительно упрощает проблему ведения учета и его регламентации. |

Чтобы оставаться ценным специалистом, когда компания переходит на МСФО (IFRS), нужно обладать практическими навыками работы с МСФО (IFRS) и такими международными дипломами, как АССА DipIFR(rus) и ACPM. Они не только решительно подтверждают квалификацию в данной области, но и повышают статус специалиста и усиливают шансы на карьерный рост.

Изучить международный язык финансовой отчетности, научиться уверенно работать с МСФО (IFRS) и подготовиться к сдаче экзаменов на международные дипломы АССА и ACPM можно по собственному графику на курсах академии.