Рынок криптовалют существует в Украине более 5 лет, но он все еще находится вне правового поля. С осени 2021 принят Закон «О виртуальных активах», который позволяет легально обменивать и майнить криптовалюту в стране. Какие операции доступны для бизнеса, сколько с них придется заплатить налогов и как вести учет криптовалюты по П(С)БУ и МСФО — разбирались с экспертами.

Что такое криптовалюта и какой у нее статус в Украине

Криптовалюта — это виртуальная валюта, которую используют в международном обороте как средство обмена. Существует она только в сетевом пространстве в виде записи в блокчейн и исчисляется в единицах «coin», то есть монетах. Добывают такие монеты с помощью майнинга — сложных вычислений и создания новых блоков в цепочке блокчейн на криптовалютной платформе. Монеты получает в качестве вознаграждения тот, кто сгенерировал очередной блок.

В отличие от электронных денег, которые когда-то были физическими деньгами и их просто положили на счет, криптовалюта изначально выпускается в интернете. Она не связана ни с одной обычной валютой и не обеспечена золотом.

В мире насчитывают около 8300 видов криптовалют на сумму выше $1 трлн. Из них самые популярные с наивысшей капитализацией — Bitcoin и Ethereum. По данным аналитиков платежной платформы Triple A, больше всего владельцев криптовалюты именно в Украине, если считать в процентном соотношении. Так согласно подсчетам, в 2021 году в стране владеют криптовалютой 5,6 млн украинцев. Оборот криптовалют за сутки составляет около 1 млрд гривен — сообщает Интерфакс-Украина.

Все это говорит о том, что рынок виртуальных активов в Украине существует. Украинцы продают и покупают за биткоины недвижимость, технику. Также действует сеть криптобирж, онлайн-обменников и банкоматов.

Прайс на технику в интернет-магазине Digit и пример объявления с bomber.com

Но вскоре все эти операции начнет мониторить государство, а сделки с криптовалютами будут облагаться налогами. Как происходит легализация криптовалют в Украине и какие операции с ними будут доступны бизнесу — рассказал Юрий Асадчев, адвокат LEXLIGA Attorneys at Law:

“Для полноценного функционирования и дальнейшего развития рынка виртуальных активов 8 сентября 2021 г. Верховная Рада во втором чтении приняла законопроект №3637 «О виртуальных активах» (далее – Закон).

Виртуальные активы определены нематериальными благами и не являются платежным средством на территории Украины. А также не могут быть предметом обмена на имущество (товары), работы (услуги).

Закон обеспечивает комплексное законодательное урегулирование принципов функционирования рынка виртуальных активов и обеспечивает унифицированный подход к организации торговли виртуальными активами.

Участники рынка виртуальных активов получили возможность:

- пользоваться банковскими услугами;

- платить налоги с полученных доходов;

- и получать правовую защиту в судах при нарушении их прав.

Также очень важна возможность защиты инвесторов при осуществлении инвестиций на рынке виртуальных активов. Согласно Закона, виртуальные активы могут быть необеспеченными или обеспеченными.

- Необеспеченные виртуальные активы имущественных прав не подтверждают.

- Обеспеченные виртуальные активы подтверждают имущественные права, в частности, права требования на другие объекты гражданских прав. А именно право владельца обеспеченного виртуального актива требовать объект обеспечения.

Право собственности на виртуальный актив приобретается по факту создания виртуального актива, купли-продажи виртуального актива и подтверждается владением ключа такого актива”

Что это дает бизнесу? Предприятия всех форм собственности смогут предоставлять услуги, связанные с оборотом виртуальных активов. При условии выполнения требований, определенных Законом.

“Деятельность поставщиков услуг, связанных с оборотом виртуальных активов, — уточняет Юрий, — допускается при получении специального разрешения, предоставление которого осуществляется на платной основе. Срок разрешения составляет один год.

Госстат письмом №14.4-09/435-18 от 05.10.2018 г. рекомендует предприятиям, классифицировать деятельность по «майнингу» и реализации криптовалют в позиции 64.19 «Другие виды денежного посредничества», торговли (обмена) в позиции 66.19 «Другая вспомогательная деятельность в сфере финансовых услуг, кроме страхования и пенсионного обеспечения».

Закон «О виртуальных активах» не устанавливает порядок налогообложения операций с виртуальными активами. Поэтому для регулирования этого вопроса будет рассмотрен законопроект №2461, устанавливающий правила налогообложения операций с криптоактивами.

В документе указано, что прибыль от операций с криптоактивами, которая определяется как положительная разница между доходом, полученным от продажи криптоактивов и расходами, связанными с их приобретением или майнингом. Законопроект устанавливает налог на такую прибыль в размере 18% и 5% для инвестиционной прибыли. Операции по продаже криптоактивов не облагаются НДС.

Важно отметить, что принятый Закон «О виртуальных активах» начнет действовать со дня вступления в силу закона об особенностях налогообложения операций с виртуальными активами, который еще находится на рассмотрении”.

Как только закон вступит в силу, криптовалюты получат юридический статус, а участники рынка — защиту прав на виртуальные активы. Бизнес сможет майнить криптовалюту, легально ее обменивать. Возможно, появится рынок посреднических услуг по обмену и хранению криптовалюты. В Украине смогут легально работать международные биржи, на которых происходят торги виртуальными активами. Однако для этого они должны будут зарегистрироваться и регулярно отчитываться о своей деятельности в компетентные органы.

Бухгалтерский учет и налогообложение операций с криптовалютой

Пока создается правовое поле, учет криптовалюты в финансовой отчетности остается дискуссионным. Чтобы разобраться, мы обратились за разъяснениями к Андрею Макурину, к.э.н, доценту кафедры международных отношений и аудита НТУ ДП, который уже несколько лет исследует вопрос учета криптовалюты.

Эксперт поделился своим видением, как учитывать виртуальные активы по П(С)БУ, с какими сложностями можно при этом столкнуться и что еще необходимо доработать в бухгалтерском законодательстве.

”В законопроекте №2461 не раскрыто, что именно относится к виртуальным активам, по каким параметрам признавать актив виртуальным. Это могут быть криптовалюты, стейблкоины, цифровые активы — все это виртуальный актив нематериальной формы.

Не понятно, чем признавать в бухгалтерском учете такие виртуальные активы. Их можно признать средством обмена, платежным инструментом, цифровым активом, нематериальным активом. Все это имеет определенные последствия в использовании конкретных счетов для учета таких активов.

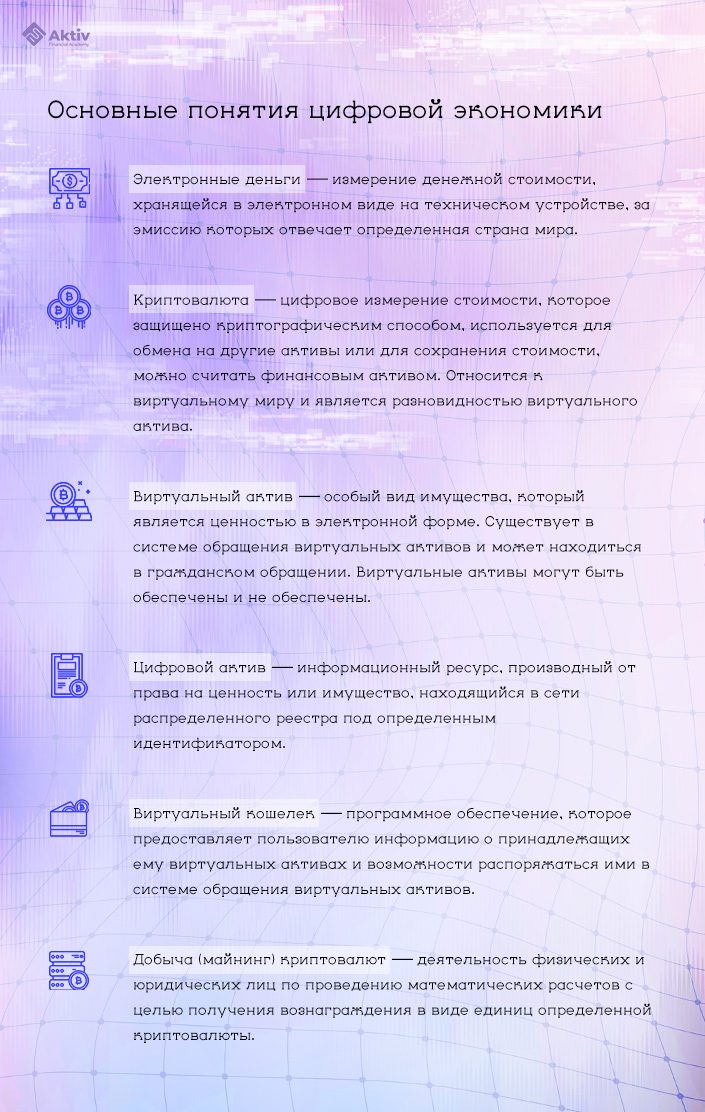

Для того, чтобы понимать сущность операций, происходящих в цифровом измерении, стоит уточнить понятия.

Криптовалюта — это определенный вид актива, который имеет признаки ликвидности и эмитирован для получения прибыли. Как вести учет криптовалюты? Сложный вопрос. Исходя из позиции денежной массы в качестве денежных агрегатов криптовалюту целесообразно отнести к разновидностям денег”.

Как считает эксперт, для понимания налогооблагаемой базы криптовалюты необходимо решить имущественный вопрос такого актива. Поскольку при неопределенности объекта налогообложения невозможно осуществить налогообложение.

- Очевидно, что криптовалюта является объектом гражданского права и его оборот должен быть свободным в Украине.

- Теоретически криптовалюта имеет признаки имущественных прав (ст. 179, 190, 395 ГК Украины, ст. 3 Закона Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине»).

- А также схожа с определением нематериальных активов (р. 61, 63 ГКУ, ст. 200 ГКУ, Закон Украины «Об информации»).

Ниже — таблица для учета криптовалюты с вариантами их оценки и возможного налогообложения.

Варианты оценки виртуальных активов в зависимости от операций с ними

|

Вид операции |

Чем классифицировано |

Вариант оценки стоимости |

Налогообложение |

|---|---|---|---|

|

Оприходование (зачисление на баланс) |

Криптоактив или цифровой актив |

Первичная стоимость |

НДФЛ 18% Налог на прибыль 18%, 5% Военный сбор 1,5% |

|

Платежный инструмент, кредитный инструмент, финансовая инвестиция, средство сохранения стоимости |

Атрибутивная стоимость (новое понятие в оценке - автор) |

Дивиденд 5%, 9%, 18% Налог на прибыль 18% Военный сбор 1,5% |

|

|

Средство обмена – криптовалюта это товар |

Справедливая стоимость |

НДС 20% |

|

|

Формирование отчетности |

Криптоактив, цифровой актив |

Переоцененная стоимость |

НДС 20%, но если выбывает или используется в нехозяйственных операциях |

|

Платежный инструмент, кредитный инструмент, финансовая инвестиция, средство сохранения стоимости |

Атрибутивная стоимость (авторская оценка) |

Дооценка (пассивный доход) – 5 % |

|

|

Средство обмена – криптовалюта это товар |

Справедливая стоимость |

||

|

Выбытие виртуальных активов |

Криптоактив, цифровой актив |

Реальная стоимость |

НДС 20% |

|

Платежный инструмент, кредитный инструмент, финансовая инвестиция, средство сохранения стоимости |

Процесс погашения |

Прирост капитала – налог – 18% Военный сбор 1,5% |

|

|

Средство обмена – криптовалюта это товар |

Бартерная сделка |

Налог на прибыль 18%, 5% Военный сбор 1,5% |

По словам Андрея Макурина, майнеры могут выбрать следующие КВЭДы (код вида экономической деятельности):

- для майнинга в позиции 64.19 «Другие виды денежного посредничества»;

- торговли (обмена) в позиции 66.19 «Другая вспомогательная деятельность в сфере финансовых услуг, кроме страхования и пенсионного обеспечения».

“Конечно, эти КВЭДы не являются идеальными, — говорит эксперт, — но наиболее возможны для осуществления деятельности по майнингу. Учитывая, что государственные органы не желают признавать деятельность по имуществу легальной. Например, при создании «Bitcoin-фермы», или другой структуры по имуществу криптовалюты, необходимо выбирать простые организационно-правовые формы и формы налогообложения, которые смогут понять правоохранительные и налоговые органы”.

Как отразить майнинг криптовалют в бухгалтерском учете — смотрите пример в таблице.

Бухгалтерский учет майнинга виртуальных активов

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма, грн |

|---|---|---|---|---|

|

1 |

Смонтировано оборудование для майнинга или Куплено оборудование для майнинга |

152 152 |

209 631 |

|

|

2 |

Списано сумму налогового кредита с НДС |

644 |

631 |

|

|

3 |

Введено (асик, ферму) в эксплуатацию |

104 |

152 |

|

|

4 |

Куплено программное обеспечение или подключено к соответствующему пулу для добычи конкретной криптовалюты |

154 |

631 |

|

|

5 |

Списано сумму налогового кредита НДС |

644 |

154 |

|

|

6 |

Программное обеспечение (прошивка) введена в эксплуатацию |

127 |

154 |

|

|

Расчет за использованные ресурсы (майнинг – 977 счет.) |

||||

|

7 |

Электроэнергия |

92 (977) |

631 |

|

|

8 |

Аренда помещение Перечисленный аванс арендной платы |

01 371 |

311 |

|

|

9 |

Оплата интернет-услуг |

92(977) |

631 |

|

|

10 |

Расчеты по заработной плате за обслуживание оборудования |

92 (977) |

661 |

|

|

11 |

Расчеты по единому социальному взносу |

92 (977) |

651 |

|

Пример отчета месячного дохода от майнинга на конкретном пуле (добыча монеты bitcoin cash)

По словам эксперта, криптобизнес — уже сформированная индустрия. И к моменту утверждения официальных нормативных актов, предприятия могут внести соответствующую информацию по учету криптовалют в Приказ об учетной политике.

Что касается легализации криптовалют, по его мнению, она должна начинаться с разработки и внедрения нормативных актов. Например, отдельного П(С)БУ, который бы четко обозначил вопросы, связанные с оценкой, затратами у производителей, продавцов, пользователей криптовалют.

Кстати, подобные стандарты бухгалтерского учета для криптовалют есть уже в Беларуси — там токены учитываются в бухучете, в зависимости от способа их получения и целевого назначения. И в Японии, где еще в 2016 году криптовалюту признали платежным средством, ввели систему регистрации для торговцев криптовалютой и начали проводить аудит их финансовой отчетности.

Учет криптовалюты по МСФО

Пока не разработан и не принят единый стандарт МСФО, по которому бухгалтеры смогу вести учет криптовалюты, остается использовать существующие стандарты. Как можно признавать и раскрывать информацию о криптовалютах в финансовой отчетности по МСФО — поделился Андрей Макурин:

“Несмотря на все научные наработки, достаточно дискуссионным является вопрос ведения учета криптовалюты с точки зрения МСФО.

С одной стороны, большинство предлагает учитывать ее как специфический нематериальный актив, поскольку он отвечает следующим условиям:

- возможность идентификации с последующей реализацией;

- выступают немонетарным активом;

- не имеют физической формы;

- существует вероятность того, что в будущем они принесут экономические выгоды.

Учитывая ценовую волатильность криптовалюты и то, что они ценны исключительно как средство обмена, единственно логические методы их учета после признания — учет по переоцененной стоимости. Однако п. 85 МСФО (IAS) 38 «Нематериальные активы» запрещает признавать переоценки в сторону увеличения в составе прибыли и убытка, требуя от компании признавать такое увеличение в составе другого совокупного дохода. Предлагается различать повседневно доступные (открытые) криптовалюты и закрытые. Кроме того, необходимо выделить цифровые валюты, которые хранятся на «холодных» и «горячих» кошельках.

Также особого внимания заслуживают те криптовалюты, которые выпущены центральными банками. Например, USDT — цифровой доллар или в будущем «е-гривна — цифровая гривна» и цифровые токены. Ни GAAP USA, ни IFRS не содержат отдельного стандарта по учету криптовалюты. Однако МСФО дает указания, какие стандарты по учету, какую долю ведения и учета криптовалюты могут решить”.

По мнению эксперта, такие указания не обеспечивают решения всех связанных с учетной записью криптовалют. Также есть сомнения, предоставляют ли различные учетные процедуры соответствующую финансовую информацию.

Например, если признать криптовалюту финансовыми инструментами, то особенности признания и учета сводятся к таким нормативам:

- МСФО 7 «Финансовые инструменты: раскрытие информации»;

- МСФО 9 «Финансовые инструменты»;

- МСБУ 32 «Финансовые инструменты: представление»;

- МСБУ 39 «Финансовые инструменты: признание и оценка».

При изменении стоимости такого инструмента необходимо постоянно переоценивать его по справедливой стоимости. Переоценку целесообразно отражать в составе прибыли или убытка. А отображать такие инструменты в балансе нужно, когда финансовый инструмент становится стороной договорных отношений между субъектами хозяйствования.

Покупка виртуальных активов при отрицательном курсе

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, грн; долл; эфир |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

1 |

Перечислено банку деньги в грн для покупки криптовалюты эфир (Ethereum) 425 долл. за 1 монету |

334.1 (автор) |

311 |

12000 грн 425 долл 1 ETH |

|

2 |

Начислено и списано сбор в ПФ 430 долл за 1 эфир (1 * 430 * 1,3%) |

651 92 |

334.1 (автор) 651 |

153,73 грн 5,59 долл 0,013 ЕТН |

|

3 |

Начислено и уплачено комиссию банка (1 * 430 * 0,4%) |

377 |

334.1 (автор) |

47,3 грн 1,72 долл 0,004 ЕТН |

|

4 |

Зачислено на счет купленную криптовалюту эфир |

128.1 (автор) |

334.1 (автор) |

11687,5 грн |

|

5 |

Зачислено на текущий счет остатки в грн |

311 |

334.1 (автор) |

12000–11687,5–153,73–47,3 = 111,47 |

|

6 |

Отображено курсовую разницу |

949.1 (автор) |

334.1 (автор) |

137,5 5 долл |

По факту криптовалюты в Украине легализованы. Но пока шлифуется закон «О виртуальных активах», учет криптовалют остается терра инкогнита, так как нет единого стандарта, конкретных правил и механизмов проведения операций с криптовалютами.

Эксперты считают, что учет криптовалют будет проще, если:

- в законе дадут более точное определение виртуальным активам и цели их использования;

- майнинг признают предпринимательской деятельностью и государство предоставит лицензию на осуществление такой деятельности;

- признавать доход от майнинга — доходом и облагать налогами;

- установить сайт или ресурс, где можно отслеживать реальный курс виртуальных активов.

Остается дождаться новый национальный стандарт бухгалтерского учета для виртуальных активов, в котором будут четкие рекомендации по отображению криптовалют в отчетности. И держать руку на пульсе. Так как глобальная цифровизация бизнеса и темпы развития рынка криптовалют говорят о том, что рано или поздно каждая компания столкнется с учетом виртуальных активов. А те, кто разберется в этом раньше других, смогут найти новые возможности для бизнеса и вывести его на новые рынки.