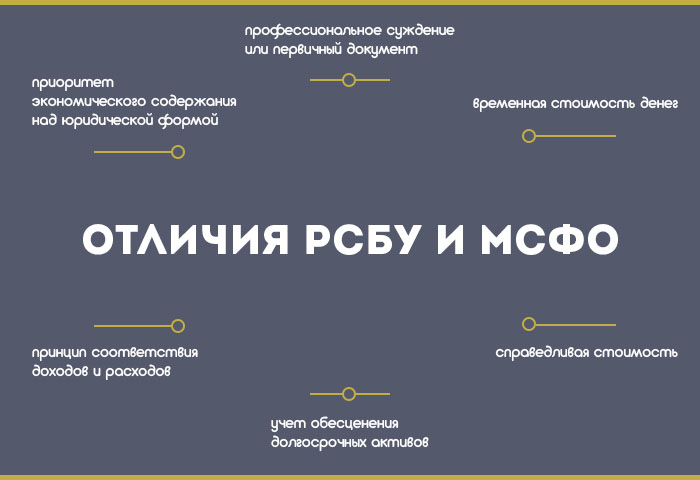

Несмотря на официально провозглашенное сближение РСБУ и МСФО, между ними есть существенные различия. Они касаются не только определенных стандартов по учету, но также самой концепции составления финансовых документов. Основные отличия МСФО и РСБУ — цели составления финансовой отчетности. Согласно МСФО цель составления отчетности — демонстрация бухгалтерской и управленческой информации для инвесторов и кредиторов. Эти данные напрямую влияют на качество ведения управленческого учета и инвестиционные решения. Цель отчетности, составленной согласно РСБУ, — проверка контролирующими органами налоговой документации. Различия в целях и круге пользователей неизбежно тянут за собой системные различия в принципах составления финансовой отчетности.

Экономическое содержание в приоритете

Согласно МСФО все операции в бухучете отражают с экономической стороны. Российские стандарты бухгалтерского учета всего лишь провозглашают этот принцип (согласно ПБУ 1/2008, п. 6) и большое внимание уделяют именно документальному оформлению операций, а не их экономической сущности. Она обычно переносится на второй план.

Классификация аренды: сравнительный анализ МСФО и РСБУ

В МСФО 16 классификация аренды сохранилась только для арендодателей. Они ведут учет на основе распределения рисков и вознаграждений от владения активом, которые распределяются между арендодателем и арендатором. Если аренда переносит на арендатора все риски и выгоды, которые связаны с переданным активом, она называется финансовой.

Согласно РСБУ классификация аренды происходит на основе формы договора, а не на взаимоотношениях сторон. Форма и содержание договора лизинга являются определяющими при отражении объекта сделки на балансе арендатора или арендодателя. И вследствие этого большинство договоров аренды, которые учитываются как операционная аренда по РСБУ, на самом деле должны классифицироваться как финансовая аренда по МСФО и отражаться в учете соответствующим образом.

В случае, когда при отражении финансовой аренды используют юридическую форму, пользователи отчетности не могут правильно оценить финансовые риски и выгоды.

Когда же ситуации будут отражать в отчетности приоритетное экономическое содержание согласно международным стандартам, эта информация будет полной и даст возможность принимать рациональные и хорошо обдуманные инвестиционные решения. Более того, исчезнет возможность манипулирования финансовыми показателями с помощью контрактов, которые имеют необходимую для данных целей юридическую форму.

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому юридическая форма доминирует над экономической сущностью.

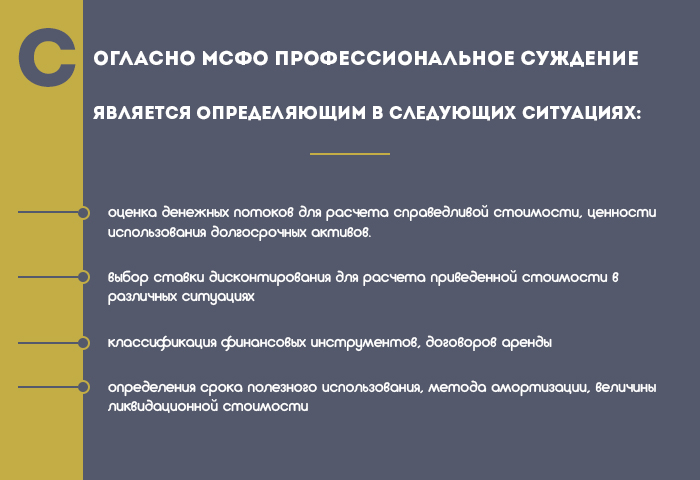

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те возможности профессионального суждения, которые указаны в РСБУ.

В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы. Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств. При этом надо обязательно учесть производительность и физический износ объекта.

Временная стоимость денег. Дисконтирование в МСФО

В отчетности, составленной согласно МСФО, обязательно считают дисконтирование. Именно оно удовлетворяет потребности инвесторов в качественной финансово-отчетной информации. Инвестиционные решения основываются на принципах временной стоимости денег. Дисконтирование в МСФО используют во время оценки стоимости объектов основных средств, нематериальных активов, финансовых инструментов и др.

Если взять российский бухучет, бухгалтера прибегают к дисконтированию только во время пользования ПБУ «Учет финансовых вложений». Оно применяется к долговым ценным бумагам и займам, которые предоставляются организациям. Но подобные записи не делают в бухгалтерском учете.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность сделать объективные выводы и принять взвешенные инвестиционные решения.

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость».

В российской практике для оценки справедливой стоимости используют СГС «Концептуальные основы» (пункты 54–60). По этому стандарту справедливую стоимость актива рассчитывают по текущим ценам рынка либо ориентируясь на недавние сделки со схожими активами.

Учет обесценения долгосрочных активов в МСФО

В МСФО 36 «Обесценение активов» находятся требования по проведению тестового контроля долгосрочных активов на факт обесценения. В этом стандарте изложена аксиома, главный смысл которой заключен в следующем: стоимость активов балансовая должна быть меньше возможных экономических вознаграждений от продажи или другого использования данных активов. РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. В ПБУ 14/2007 написано, что

РСБУ очень долго не предусматривали проверку на обесценение активов. Впервые введение в российскую практику проверки на обесценение было осуществлено в 2007 году по нематериальным активам. С 13 декабря 2019 года в России вступил в силу СГС «Обесценивание активов», последние технические поправки в который внесены 2 марта 2020 г.

Принцип соответствия доходов и расходов

В РСБУ названный принцип упоминается, но очень часто его нарушают. Согласно принципам МСФО в бухгалтерском учете разрешается отражать операции с соблюдением соответствия доходов и расходов. В финансовых отчетах, сформированных по требованиям МСФО, расходы отражены в отчете о совокупном доходе. Этот метод основан на более точном сравнении со статьями доходов по сравнению с тем, как они учитываются по требованиям РСБУ.

Различия в применении стандартов МСФО и РСБУ также существуют в бухгалтерской практике. Первая причина — несоответствие международных и российских стандартов. Вторая причина — многие российские бухгалтера не стремятся следовать положениям учета, которые изложены в ПБУ. Третья причина — невыполнение на практике бухгалтерами требований, прописанных в ПБУ.

Резюме

Для пользователей отчетности (особенно иностранных инвесторов) финансовая документация, составленная согласно международных стандартов, считается более информативной. Поскольку от качества финансовой информации напрямую зависит размер привлеченных инвестиций и стоимость инвестированного капитала. В современном мире самым ценным ресурсом является информация. И преимущество получают те организации, информация о финансовом положении которых предоставлена максимально полно, понятно и достоверно.