Самый простой способ упорядочить бухгалтерскую документацию и исключить в ней ошибки — провести внутренний бухгалтерский аудит. Такая проверка защитит компанию от возможных

штрафов и проблем с налоговыми проверками. Поможет оптимизировать бухучет и документооборот, и упростит отношения с банками и контрагентами.

Из статьи вы узнаете, когда нужен внутренний аудит бухгалтерского учета, как он проводится и что получает компания в результате такой проверки.

Что собой представляет бухгалтерский аудит

В отличие от обязательного внешнего аудита, внутренний аудит бухгалтерии компания может провести, когда ей это необходимо. Например, когда меняется главный бухгалтер, руководство или партнеры. Либо по запросу руководства, когда нужно снизить налоговые риски, подтвердить экономическую состоятельность перед партнерами или проверить компетентность работников бухгалтерии.

Такую проверку обычно проводит штатный внутренний аудитор из специального подразделения компании. В зависимости от целей аудита и запросов руководства, специалист может проверить всю бухгалтерскую документацию либо определенные документы за отчетный период.

В ходе процедуры обычно смотрят:

- первичную документацию (бухгалтерская и финансовая отчетность, налоговые декларации, уставные документы, лицензии, хозяйственные договора, акты взаимозачетов, инвентаризационные описи и пр.)

- внешнюю документацию (отчеты для контроля проверяющим органам, инвесторам, контрагентам)

- годовые и промежуточные отчеты (бухгалтерский баланс, отчет о результатах финансовой деятельности, о движении денежных потоков компании, отчет об изменениях капитала).

Проверяющий может проанализировать как весь бухгалтерский учет, так и отдельные его участки. Например, провести внутренний аудит расчетов, внутренний аудит оплаты труда, дебиторской задолженности, основных средств и пр. В рамках общей проверки финансово-хозяйственной деятельности проводится внутренний аудит налоговых обязательств. При этом обязательно учитывается правовой статус компании, последовательность применения учетной политики (далее — УП) и период деятельности.

Во время бухгалтерского аудита анализируется:

- состав, содержание и предоставление регистров бухучета и финансовой отчетности;

- контроль статей финансовой отчетности и корректность их составления;

- правильность ведения учета по национальным стандартам бухучета и международным стандартам финансовой отчетности (проверка по МСФО чаще нужна крупным предприятиям для подготовки отчетности иностранным партнерам и инвесторам);

- соблюдение положений УП и ее применения на предприятии с учетом утвержденной последовательности действий;

- корректность оформления отчетных документов и соответствие всех проведенных операций действующему законодательству;

- совпадение данных в отчетах с реальными показателями хозяйственной и финансовой деятельности предприятия и пр.

В задачи внутреннего аудитора входит не только обнаружить нарушения и недочеты в отчетности. Но и оценить уровень постановки системы бухгалтерского учета, профессионализм сотрудников, а также выявить финансовые резервы для развития компании.

По результатам проверки внутренний аудитор предоставляет высшему руководству компании заключение о проведенном анализе, выявленных нарушениях и дает рекомендации, как исправить ошибки и восстановить бухучет.

Как провести внутренний аудит бухгалтерии

Существует 3 основных способа проведения бухгалтерского аудита: сплошной, выборочный и комбинированный. Методику проверки аудитор выбирает самостоятельно согласно целям и конкретной ситуации.

- Сплошная проверка — позволяет «просканировать» всю систему бухучета в организации. Во время проверки изучается вся первичная документация за конкретный период. Данные систематизируются и сверяются с регистрами бухучета и финансовой отчетности. Такая трудоемкая методика более точная, но она не подходит крупным организациям, банкам и акционерным обществам.

- Выборочный метод — помогает оценить состояние бухучета в компании. Аудитор анализирует все направления бухгалтерского учета, но проверяет не все документы, а те, что попали в выборку (например, берется каждый 5-й, 10-й документ и т.д.).

- Комбинированный аудит — сочетает два предыдущих способа. Используется для проверки отдельных участков бухгалтерского учета.

Служба внутреннего аудита может разработать свою методику проведения аудита, чек-листы, тесты и схемы анализа, а также рекомендации по устранению недочетов.

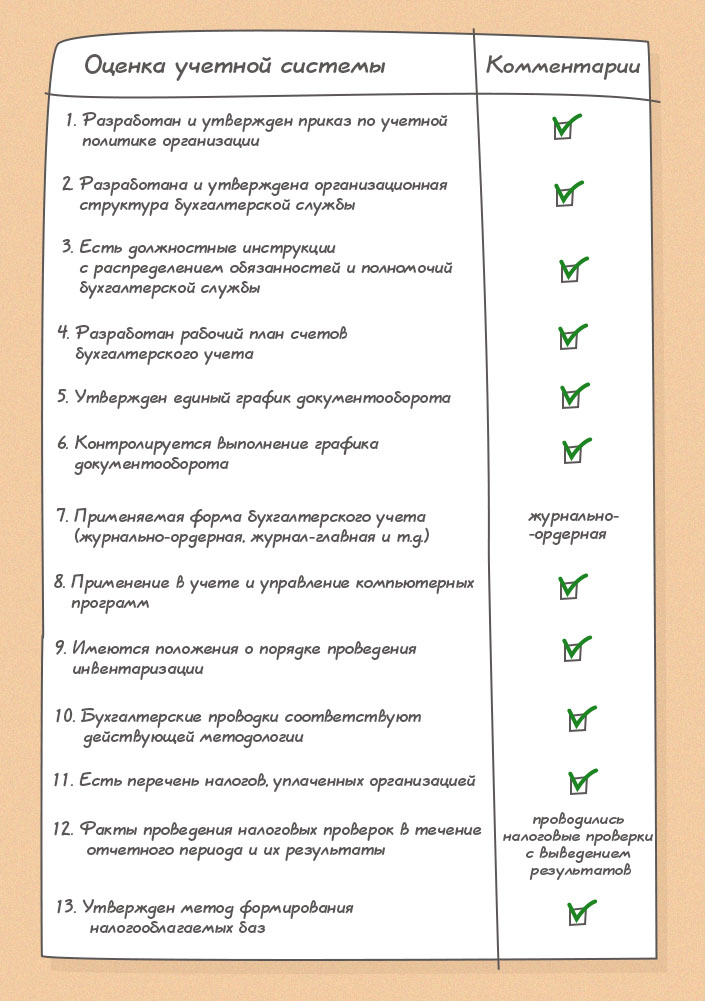

Вот так может выглядеть тест проверки надежности системы бухучета в компании:

Внутренний аудит бухгалтерии на предприятии — пример теста для оценки надежности системы бухучета.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

- Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок, влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

| 1. Проверка устранения недостатков и нарушений, обнаруженных во время предыдущих проверок |

|

| 2. Анализ СВК |

|

| 3. Аудит основных средств |

|

| 4. Аудит дебиторской задолженности |

|

| 5. Аудит денежных средств |

|

| 6. Аудит заработной платы |

|

| 7. Аудит капитала и резервов |

|

| 8. Аудит расчетов по налоговым платежам | Проверка расчетов с бюджетом по налогам (НДС, на прибыль и пр). |

| 9. Аудит бухгалтерской отчетности | Анализ состава, содержания и формирования бухгалтерской (финансовой) отчетности за период. |

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

- Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

- Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по снижению бухгалтерских рисков и развитию бизнеса.