- Ценность современного стандарта

- Финансовая аренда

- Операционная аренда

- Учет аренды

- Поправка к МСФО (IFRS) 16 «Аренда» в 2024 году

- Выводы

Начиная с 2019 года предприятия и организации, пользующиеся арендой и ведущие отчетность по МСФО (IFRS), используют IFRS 16 взамен предыдущей версии IAS 17. Нововведение фактически не коснулось арендодателей, но значительно сказалось на учете арендаторов. Количество раскрываемых сведений по аренде увеличилось. Бухгалтера вынуждены глубже прорабатывать методику учета и тщательно анализировать правильность отражения долгосрочной аренды в отчете. Рассказываем, что изменилось в отчетности после внедрения последней версии стандарта МСФО 16 «Аренда».

Ценность современного стандарта

Чтобы избежать дальнейших манипуляций, старый вариант стандарта фонд МСФО (IFRS) переработал, проанализировав нарекания по ведению арендной отчетности. Рассмотрение всех нюансов потребовало 10 лет работы.

Используя предыдущий стандарт, компании относили к операционной аренде до 90% соглашений. В этом случае стандарт предписывал фиксировать только проводку арендных расходов в отчете о прибылях, показывать объект на балансе организациям не требовалось.

МСФО 16 «Аренда» заставил компаний-арендаторов показывать ранее замалчиваемые активы в отчетности: у них разграничение аренды по видам потеряло актуальность. Теперь бизнес признает активами любые арендованные объекты. Упрощенная схема сохранила значимость для договоров длительностью менее года и операций с малоценными объектами.

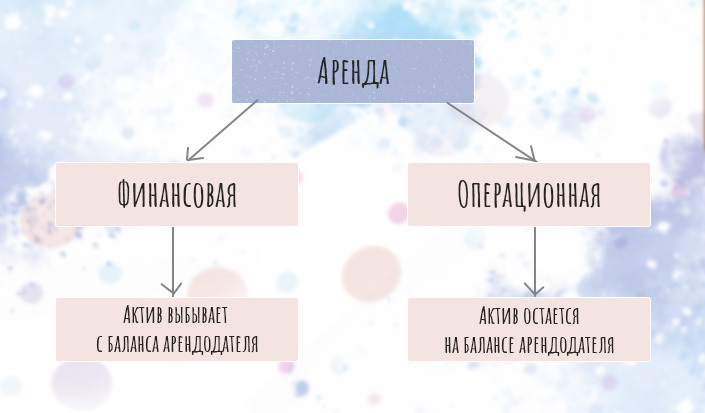

В учете и составлении отчетности арендодателей после принятия нового стандарта изменений не произошло. Они продолжают относить аренду к одной из двух групп:

- финансовая — активы выбывают с баланса арендодателя;

- операционная — активы остаются на балансе арендодателя.

Финансовая аренда

Согласно МСФО (IFRS), финансовая аренда предполагает, что арендодатель передает арендатору право на получение выгоды и связанные с использованием объекта риски. В большинстве случаев компания признает аренду финансовой, если рассчитывает продать актив арендатору по завершению действия договора аренды. То есть стороны используют аренду вместо кредитования, не прибегая к услугам поручителя и внесения залога.

Отнести аренду к финансовой помогает наличие в договоре признаков, перечисленных в 63 параграфе МСФО (IFRS):

- по истечению срока аренды актив переходит во владение арендатора;

- по истечению срока аренды арендодатель предполагает выкуп арендатором актива по сниженной цене;

- срок службы объекта сравним со сроком действия договора аренды;

- величина первоначального платежа по аренде сравнима с ценой объекта;

- специфика арендованного объекта позволяет пользоваться им исключительно арендатору.

Операционная аренда

В остальных случаях, когда при сдаче актива в договоре нет характерных признаков финансовой аренды, арендодатель признает аренду операционной. Компании относили большинство сделок к операционной аренде во время работы по старому МСФО 17. Это давало право не вносить арендованные объекты в отчеты и уменьшать в документах стоимость активов.

По МСФО 16 разделение аренды осталось актуальным только для арендодателей.

Арендодатель по правилам операционной аренды после завершения договора не может:

- получить имущественные права на объект;

- купить объект по сниженной цене.

Учет аренды

Сегодня арендаторы обязаны признавать большинство арендных договоров. После заключения договора в балансе компаний учитываются арендные обязательства и права пользования активами. В отчете о прибылях и убытках бухгалтер указывает амортизационные расходы и проценты, начисляемые на остаток арендного обязательства.

Для арендодателя заключение договора финансовой аренды означает внесение на баланс дебиторской задолженности от инвестиции.

Арендодатель в случае финансовой аренды признает в балансе дебиторскую задолженность от финансовой инвестиции. В учете финансовой аренды по МСФО 16 бухгалтер отражает передачу объекта и его списание с баланса.

В случае операционной аренды в отчет компании о прибылях и убытках бухгалтер вносит равномерный доход в течение всей длительности аренды. Проценты на такую аренду не начисляются.

Обобщенная схема учета аренды по МСФО 16 показана в таблице.

| Арендатор | Арендодатель | ||

|---|---|---|---|

| Финансовая аренда | Операционная аренда | ||

| Первоначальное признание |

право пользования активом; обязательства по арендным платежам |

дебиторская задолженность | продолжает признавать актив |

| Последующая оценка и учет |

расходы по праву пользования на: амортизацию актива; проценты по остатку обязательства |

доход по дебиторской задолженности; снижение дебиторской задолженности на сумму полученных арендных платежей | признает доход равномерно в период всего срока аренды |

Поправка к МСФО (IFRS) 16 «Аренда» в 2024 году

С 1 января 2024 года вступили в силу новые поправки к этому стандарту, которые коснулись обязательств по аренде при продаже с обратной арендой, и дополняют требования, объясняющие, как компания должна будет учитывать продажу и обратную аренду после даты сделки.

Поправки повлияют на то, как продавец-арендатор должен будет учитывать операции и переменные арендные платежи, возникающие в сделке продажи с обратной арендой. Теперь такие платежи нужно будет включать в обязательство по аренде. Согласно новой поправке, при последующей оценке обязательств по аренде к операции продажи нужно будет определить «арендные платежи» или «пересмотренные арендные платежи» таким образом, чтобы продавец-арендатор не признавал суммы прибылей и убытков в отношении оставшегося у него права пользования.

Продавец-арендатор будет оценивать актив в форме права пользования в размере приведенной стоимости. А обязательство по аренде будет оценивать как приведенную стоимость ожидаемых арендных платежей. То есть должен будет уменьшить обязательство по аренде, как если бы «арендные платежи», рассчитанные на дату сделки, были выплачены. Любая возникшая разница между этими арендными платежами и фактически уплаченными суммами будет признаваться в составе прибыли или убытка.

Определить арендные платежи, подлежащие вычету из обязательства по аренде, продавец-арендатор сможет несколькими способами: как «ожидаемые арендные платежи» или как «равные периодические платежи» в течение срока аренды.

Поправки вступают в силу для годовых отчетных периодов, начинающихся 1 января 2024 года или после этой даты, но также допускается и досрочное их применение. Изменения нужно вносить ретроспективно, согласно с МСФО (IAS) «Учетная политика, изменения в бухгалтерских оценках и ошибки» для операций продажи и обратной аренды, совершенных после даты первого применения.

Выводы

Действующий с 2019 года стандарт МСФО 16 не изменил ведение учета арендодателей. Они продолжают составлять отчетность по аренде, разделяя ее на финансовую и операционную.

У арендаторов с января 2019 года классификация аренды отсутствует, и они вносят в отчет все арендные обязательства. Это привело к росту активов и обязательств в финансовых отчетах компаний, а также к увеличению расходов на амортизацию и выплату процентов. Однако на учете о прибылях это сказалось не так кардинально из-за исчезновения статьи операционной аренды.

Согласно новой поправке «Обязательства по аренде при продаже с обратной арендой» к МСФО (IFRS) 16 «Аренда», вступившей в силу 1 января 2024 года, продавцы-арендаторы должны будут переоценить или пересчитать сделки купли-продажи с обратной арендой, заключенные с 2019 года.

Вопросы

Чем отличается операционная аренда от неоперационной?

Неоперационной (финансовой) считается аренда, по условиям которой к арендатору переходят все риски и выгоды от владения активом. В этом случае после окончания срока аренды арендатор может получить право собственности на объект или купить его по сниженной цене. Операционная аренда предполагает возврат объекта собственнику после окончания срока аренды.