Щороку Рада МСФЗ (IFRS) оновлює міжнародні стандарти фінансової звітності: випускає як нові документи, так і доповнює чинні стандарти. Так у 2020 році вийшли множинні поправки до IFRS 3, IAS 1 та IAS 8. А у 2021 році, крім змін до МСФЗ (IAS) 12 «Податок на прибуток» та IAS 21 «Вплив зміни обмінних валютних курсів», планували запустити новий стандарт IFRS 17. Але його запуск відклали до 2023 року. Натомість продовжили термін дії пільг з оренди у зв'язку із COVID-19. І змінили низку МСФЗ (IFRS), пов'язаних із реформою базової відсоткової ставки IBOR. Ці оновлення були актуальні вже у 2022 році.

У минулому 2023 році Рада МСФЗ (IFRS) внесла поправки до ряду чинних стандартів, а з початку цього року, крім поправок, набули чинності нові МСФЗ (IFRS) про сталий розвиток. Які ж зміни до МСФЗ (IFRS) були актуальні 2023-го року, а які вже діють з початку 2024-го? І як компаніям та спеціалістам впоратися з непростим переходом на міжнародні стандарти — читайте у статті.

- Що змінилось у МСФЗ (IFRS) за 2021 рік

- Ключові зміни МСФЗ (IFRS) у 2022 році

- Які зміни в МСФЗ (IFRS) діють з 2023 року

- Нововведення у МСФЗ (IFRS) у 2024 році

- Як відбувається перехід на МСФЗ (IFRS) у світі

- Проблеми переходу на МСФЗ (IFRS)

- Шляхи впровадження МСФЗ (IFRS)

- Переваги та необхідність переходу на МСФЗ (IFRS)

Що змінилось у МСФЗ (IFRS) за 2021 рік

У 2021 році в МСФЗ (IFRS) з'явилося багато нового. Ось кілька змін, які були актуальними продовж 2022-го.

-

Продовжили дію пільг з оренди — поправки до МСФЗ 16

У березні 2021 року вийшла поправка до МСФЗ 16, яка ще на рік продовжила пільги для орендарів. Нагадаємо, вперше це рішення запровадили у червні 2020-го через різкий спад відвідуваності торгових центрів. Рада МСФЗ (IFRS) дозволила орендарям не оцінювати, чи є орендна поступка, яка пов'язана з COVID-19, модифікацією угоди з оренди. До поступок могли входити як кредитні канікули, так і відстрочка орендних платежів на певний період.

Згідно з останньою поправкою, орендар може застосовувати поступки лише до тих пільг з оренди, які пов'язані з пандемією COVID-19. І лише за дотримання трьох умов:

-

скорочення орендних платежів призводить до перегляду суми відшкодування за оренду таким чином, що вона залишається в колишньому розмірі або стає менше суми відшкодування до зміни;

-

зниження стосується лише платежів за оренду, які підлягали сплаті до 30 червня 2022 року;

-

немає суттєвих змін за інших умов угоди оренди.

Застосовувати цю поправку для річних звітних періодів почали з 1 квітня 2021 року.

-

Реформа базової відсоткової ставки IBOR

Завершили другий етап проєкту «IBOR» та поправили одразу 5 стандартів, пов'язаних із реформою за базовими відсотковими ставками.

-

Доповнили стандарти МСФЗ (IFRS) 9 «Фінансові інструменти» та МСФЗ (IAS) 39 «Фінансові інструменти: визнання та оцінка» положеннями про хеджування. Згідно з поправкою, заміна ставок в наявних фінансових інструментах повинна розглядатись як зміна плаваючої відсоткової ставки. А зміни до документації з хеджування можна вносити, не припиняючи відносин хеджування.

-

Додали до стандарту МСФЗ (IFRS) 16 пункти 104-106, за якими орендар повинен враховувати заміну ставок в наявних угодах як модифікацію договору з повторною оцінкою зобов'язання з оренди.

-

У стандарті МСФЗ (IFRS) 7 «Фінансові інструменти: розкриття інформації» з'явилися нові вимоги, як розкривати інформацію про управління переходом на ставки RFR та пов'язані з ними ризиками. А також інформацію про фінансові інструменти, які ще не перейшли на RFR у розбивці за кожною значущою ставкою IBOR.

-

У МСФЗ 4 «Договори страхування» додали положення про зміну основи для визначення грошових потоків за угодами, викликану реформою IBOR. Поправка стосується страховиків, які застосовують тимчасове звільнення від застосування МСФЗ (IFRS) 9.

Нагадаємо, що ставки IBOR перестали публікувати з 31 грудня 2021 року. Їх замінили на безризикові RFR в угодах та умовах фінансових інструментів.

-

Щорічне оновлення Таксономії МСФЗ (IFRS)

Таксономія МСФЗ (IFRS Taxonomy) — це єдиний формат електронного подання фінансової звітності за МСФЗ (IFRS). Проєкт розробив Комітет з МСФЗ (IFRS) та щорічно його оновлює з урахуванням вимог до подання звітності. У 2021 році фонд МСФЗ (IFRS) опублікував IFRS Taxonomy 2021 з передбачуваними змінами «Technology Update». Зміни відображають розвиток технологій, що лежать в основі Таксономії або належать до неї. Враховують відмінності у стандартах та практиках, а також покликані підтримувати використання Таксономії МСФЗ (IFRS) у різних нормативних середовищах.

Зміни передбачають:

-

оновлення специфікації XBRL [Реєстр типів даних 1.1 та Реєстр перетворень 4];

-

використання адрес HTTPS (а не HTTP) для файлів XBRL Таксономії МСФЗ (IFRS);

-

зміни в URI-посиланнях;

-

додаткові точки входу до Таксономії МСФЗ (IFRS);

-

зміни у заголовках для визначення ролей бази посилань.

Також з 2021 року файли Таксономії МСФЗ (IFRS) разом із попередніми версіями документа та спрощеною Ілюстрованою Таксономією МСФЗ (IFRS) переклали українською, корейською, іспанською та турецькою мовами. Почитати переклади можна на сайті Ради МСФЗ (IFRS).

Ключові зміни МСФЗ (IFRS) у 2022 році

Нових стандартів у 2022 році не було, але, як завжди, вже з 1 січня 2022 року набули чинності поправки до низки МСФЗ (IFRS).

-

МСФЗ (IFRS) 3 «Об'єднання бізнесу» — нове посилання на Концептуальні основи

У МСФЗ (IFRS) 3 «Об'єднання бізнесу» оновили посилання на Концептуальні основи фінансової звітності (тепер посилання 2018 року замість 2001-го), без зміни вимог до бухгалтерського обліку для об'єднань бізнесу. Нове посилання дозволяє визначити, що є активом або зобов'язанням при об'єднанні бізнесу.

Крім того, у МСФЗ 3 є новий виняток щодо зобов'язань та умовних зобов'язань. Організація, що застосовує МСФЗ (IFRS) 3, має за деякими видами зобов'язань звертатись до МСФЗ (IAS) 37 або до Роз'яснення IFRIC 21 «Збори», а не до Концептуальних основ фінансової звітності 2018 року. Без цього винятку організації довелося б визнавати деякі зобов'язання при об'єднанні бізнесу, які вона не визнавала б за МСФЗ (IAS) 37. Також покупець не зобов'язаний визнавати умовні активи, що визначають за МСФЗ (IAS) 37 на дату придбання.

-

Поправка до МСФЗ (IAS) 16 «Основні засоби» — виручка до використання за призначенням

Згідно з МСФЗ (IAS) 16, вартість активу включає будь-які витрати на його доставку та підготовку до експлуатації, включно з витратами на перевірку належного функціонування активу.

Поправка до МСФЗ (IAS) 16 забороняє компаніям віднімати від вартості основних засобів суми, отримані від продажу вироблених об'єктів чи виробів, доки організація готує цей актив до використання. Натомість компанія повинна визнавати доходи від таких продажів разом із витратами у складі прибутку або збитку. Для оцінки вартості таких активів організація повинна застосовувати МСФЗ (IAS) 2 «Запаси» без урахування амортизації, оскільки актив ще не готовий до цільового використання.

-

Зміни до МСФЗ (IAS) 37 — обтяжливі договори та вартість виконання договору

Відповідно до МСФЗ (IAS) 37 «Резерви, умовні зобов'язання та умовні активи», обтяжливим вважають договір, за яким неминучі витрати на виконання зобов'язань перевищують очікувані економічні вигоди.

Виправлення визначає, які витрати компанія повинна включати під час оцінки збитковості договору. Так, у прямі витрати на виконання входять:

-

додаткові витрати на виконання такого договору (наприклад, прямі витрати на оплату праці та матеріалів);

-

розподіл інших витрат, що безпосередньо відносять до виконання договорів (наприклад, розподіл амортизаційних відрахувань стосовно об'єкта основних засобів, що використовують для виконання договору).

Оскільки раніше деякі організації включали у витрати виконання договору лише додаткові витрати, застосування поправки дозволить визнавати великий обсяг резервів під обтяжливі договори.

-

Щорічні покращення МСФЗ (IFRS), цикл 2018-2020

Поліпшення включають незначні зміни до МСФЗ 1 «Перше застосування міжнародних стандартів фінансової звітності», поправки до МСФЗ 9 «Фінансові інструменти» та МСФЗ (IAS) 41 «Сільське господарство». А також зміни в ілюстративних прикладах МСФЗ 16 «Оренда».

-

У поправці до МСФЗ (IFRS) 9 зазначено, які платежі потрібно включати до «10% тесту» для припинення визнання фінансових зобов'язань. Наприклад, у тест не включатимуть витрати чи платежі на користь третіх сторін.

-

Зміна до МСФЗ 1 стосується дочірніх підприємств, які вперше застосовують МСФЗ (IFRS). Дочірній організації дозволять використовувати звільнення, якщо вона почала використовувати МСФЗ (IFRS) пізніше материнської компанії. Організації, які застосовують це звільнення, зможуть оцінювати накопичені курсові різниці, показуючи суми, відображені материнською організацією та накопичені з дати її переходу на МСФЗ (IFRS). Ця поправка також стосується асоційованих та спільних підприємств, які користуються тим самим звільненням МСФЗ (IFRS) 1.

-

В МСФЗ (IAS) 41 «Сільське господарство» видалили вимогу щодо виключення грошових потоків для оподаткування оцінкою за справедливою вартістю. Очікується, що поправка допоможе дотримуватись вимог щодо дисконтування грошових потоків після оподаткування.

-

В ілюстративному прикладі 13 до МСФЗ (IFRS) 16 прибрали приклад платежів орендодавця, які стосуються поліпшень орендованого майна. Така поправка дозволить уникнути розбіжностей щодо обліку покращень орендованого майна.

Які зміни в МСФЗ (IFRS) діють з 2023 року

З 1 січня 2023 року набув чинності новий МСФЗ 17 «Договори страхування», який розробили на заміну МСФЗ 4. Новий стандарт спрямований на підвищення прозорості в обліку страхових контрактів. Він встановлює принципи визнання, оцінки, подання та розкриття інформації за страховими договорами. Цю інформацію застосовують користувачі фінансової звітності для оцінки впливу подібних договорів на фінансовий стан, результати та грошові потоки компанії.

Перехід на МСФЗ 17 відбувається ретроспективно. Компанії повинні застосовувати новий МСФЗ 17 до власних випущених договорів страхування, включно з контрактами перестрахування. А також до утримуваних договорів перестрахування та випущених інвестиційних контрактів з умовами дискреційної участі.

Також з початку 2023 року набули чинності й інші виправлення до низки стандартів.

- Зміни до МСФЗ (IAS) 1 «Подання фінансової звітності» та Положення з практики МСФЗ (IFRS) 2 «Здійснення суджень про суттєвість». Виправлення торкнулися розкриття поняття «істотних» облікових політик. Замінили вимогу про розкриття суттєвої інформації про облікову політику та роз'яснили, яким чином підприємства мають застосовувати концепцію «суттєвості» у процесі ухвалення рішень щодо розкриття облікових політик.

- Зміни в МСФЗ (IAS) 8 «Облікові політики, зміни в бухгалтерських оцінках та помилки» — «Визначення облікових оцінок». Поправки уточнюють різницю між змінами облікових політик та облікових оцінок, а також визначають облікові оцінки як грошові суми у фінансових звітах щодо яких є невизначеність в оцінці. Різниця важлива, оскільки зміни в обліковій політиці зазвичай передбачають ретроспективне перерахування, а зміни в облікових оцінках застосовують перспективно. Також поправки до МСФЗ 8 описують взаємозв'язок між обліковою політикою та оцінками, зазначаючи, що підприємство визначає облікову оцінку для досягнення встановленої мети.

- Зміни до МСБО 12 «Податки на прибуток», документ «Відкладений податок, пов'язаний з активами та зобов'язаннями, що виникає в результаті однієї операції». Зміни уточнюють, як підприємства повинні враховувати відкладені податки на такі операції, як оренда, та зобов'язання, пов'язані з виведенням з експлуатації. Тепер всі суб’єкти господарювання мають визнавати відстрочений податковий актив та відстрочене податкове зобов’язання щодо тимчасових різниць, що виникають під час первісного визнання оренди, та зобов’язання, пов’язанні з виведенням з експлуатації.

Також у червні 2023 року Рада МСФЗ (IFRS) опублікувала Міжнародну Податкову Реформу – Типові правила другого компонента (поправки до МСФЗ (IAS) 12). Ці зміни визначають особливості обліку та розкриття інформації про податки на прибуток, що виникають внаслідок впровадження типових правил, опублікованих Організацією економічного співробітництва та розвитку (далі – ОЕСР).

Поправки вводять тимчасове обов'язкове виключення обліку відстрочених податків, що виникають у результаті впровадження типових правил другого компонента. А також описують цільові вимоги до розкриття інформації, щоб допомогти інвесторам краще зрозуміти ризики компанії з податку на прибуток, пов'язані з реформою, особливо на момент введення та набрання чинності відповідним законодавством.

Нововведення у МСФЗ (IFRS) у 2024 році

У 2024 році набувають чинності два нові стандарти зі сталого розвитку — МСФЗ S1 та МСФЗ S2, а також поправки до чотирьох чинних стандартів.

Стандарти зі сталого розвитку МСФЗ (IFRS) S1 та S2

У червні 2023 року Рада МСФЗ (IFRS) вперше випустила два нові стандарти: МСФЗ (IFRS) S1 «Загальні вимоги до розкриття фінансової інформації, пов'язаної зі сталим розвитком» та МСФЗ (IFRS) S2 «Розкриття інформації, пов'язаної зі зміною клімату», які встановлюють вимоги до розкриття фінансової інформації, пов'язаної зі сталим розвитком. Вони встановлюють вимоги до розкриття інформації про ризики та можливості, пов’язані зі сталим розвитком та зміною клімату, які можуть вплинути на грошові потоки підприємства, доступ до фінансування або на вартість капіталу.

Ці два стандарти — перші кроки у реалізації бачення Міжнародної ради зі стандартів сталого розвитку (ISSB) щодо створення глобальної основи для звітності у галузі сталого розвитку. Насамперед вони орієнтовані на інвесторів і дають чітке уявлення, яку звітність компанії мають надавати, щоб відповідати потребам глобальних ринків капіталу.

- МСФЗ S1 містить низку вимог до розкриття інформації, що дозволяють компаніям повідомляти інвесторів про ризики та можливості, пов'язані зі стійкістю у короткостроковій, середньостроковій та довгостроковій перспективі.

- МСФЗ S2 встановлює вимоги до розкриття інформації, пов'язаної з кліматом, і призначений для використання з МСФЗ S1.

Стандарти набули чинності 1 січня 2024 року. Впроваджуватимуться вони поетапно: у перший рік компанії зможуть обмежитися розкриттям інформації про кліматичні ризики згідно з МСФЗ (IFRS) S2, а з другого року мають публікувати дані згідно з вимогами МСФЗ (IFRS) S1. На час перехідного періоду організація ISSB планує створити робочу групу підтримки компаній, які застосовують нові стандарти.

Дві поправки до МСФЗ (IAS) 1 «Надання фінансової звітності»

Перша поправка торкнулася класифікації зобов'язань. Відповідно до змін «Класифікація зобов'язань як поточні та непоточні», зобов'язання класифікується як непоточне, якщо компанія має право відстрочити врегулювання зобов'язання як мінімум на 12 місяців. І це право має існувати на дату закінчення звітного періоду незалежно від того, чи планує підприємство користуватися цим правом. Якщо право відстрочити врегулювання зобов'язання залежить від виконання підприємством певних умов, то таке право існує на дату закінчення звітного періоду, лише якщо підприємство виконало всі умови до цієї дати.

Друга поправка «Непоточні зобов'язання зі спеціальними умовами» передбачає, що підприємство може класифікувати зобов'язання, що виникають за кредитною угодою, як непоточні, якщо право підприємства відстрочити погашення цих зобов'язань зумовлене виконанням спеціальних умов протягом 12 місяців після завершення звітного періоду.

Також тепер у примітках до фінансової звітності необхідно розкрити інформацію, яка дозволить користувачам усвідомити ризик того, що зобов'язання можуть підлягати поверненню протягом 12 місяців після завершення звітного періоду. А саме:

- інформацію про спеціальні умови, коли підприємство їх має виконати;

- балансову вартість пов'язаних зобов'язань;

- а також факти та обставини, пов'язані з виконанням цих умов.

Зміни до МСФЗ 16 «Оренда» — «Орендне зобов'язання в операціях продажу та зворотної оренди»

У МСФЗ 16 внесли поправку, яка пояснює, як компаніям відображати в обліку продаж та зворотну оренду після дати операції. Тепер продавець-орендар повинен буде враховувати змінні орендні платежі, що виникають при угоді продажу зі зворотною орендою, у зобов'язаннях щодо оренди. Нова модель обліку змінних платежів вимагатиме переоцінки й, можливо, перерахунку угод купівлі-продажу зі зворотною орендою, укладених з 2019 року.

Операція продажу зі зворотною орендою — це коли підприємство продає актив і орендує його ж у нового власника на певний період. Нова поправка доповнює вимоги МСФЗ 16 щодо продажу та зворотної оренди, та уточнює, що орендар-продавець не повинен визнавати жодної суми прибутку або збитку, що стосується права користування, збереженого за ним. Але це не позбавляє його права визнавати ті прибутки чи збитки, що пов'язані з частковим чи повним припиненням такої оренди. Читайте більше про цей стандарт і нову поправку в статті «Оренда в МСФЗ (IFRS): що змінилося після введення в дію нового стандарту».

Зміни до МСФЗ (IAS) 7 та МСФЗ (IFRS) 7 — «Угоди про фінансування постачальника»

Рада МСФЗ (IFRS) внесла зміни до МСФЗ 7 «Звіт про рух грошових коштів» та МСФЗ 7 «Фінансові інструменти» щодо вимог до розкриття інформації у фінансовій звітності про угоди з фінансування постачальників. Нові поправки дадуть можливість підвищити прозорість механізмів фінансування постачальників, а саме оцінювати вплив угод на зобов'язання та грошові потоки компанії. Поправки застосовуються також до таких угод, як фінансування ланцюжка постачання, фінансування кредиторської заборгованості чи зворотний факторинг.

Зміни до МСФЗ 7 та МСФЗ (IAS) 7 включають вимоги до розкриття:

- умов угод про фінансування;

- балансову вартість фінансових зобов'язань, що є частиною угод про фінансування постачальників та статті, в яких відображені ці зобов'язання;

- балансову вартість фінансових зобов'язань, згідно з якими постачальники вже отримали оплату від постачальників фінансових послуг;

- діапазону термінів оплати за фінансовими зобов'язаннями, які є частиною цих угод.

Згідно з поправками, компанії тепер мають розкривати тип та вплив негрошових змін балансової вартості фінансових зобов'язань, які стосуються угод про фінансування постачальників. Зміни набувають чинності для річних звітних періодів, що починаються 1 січня 2024 року або після цієї дати, але протягом першого року порівняльна інформація не потрібна.

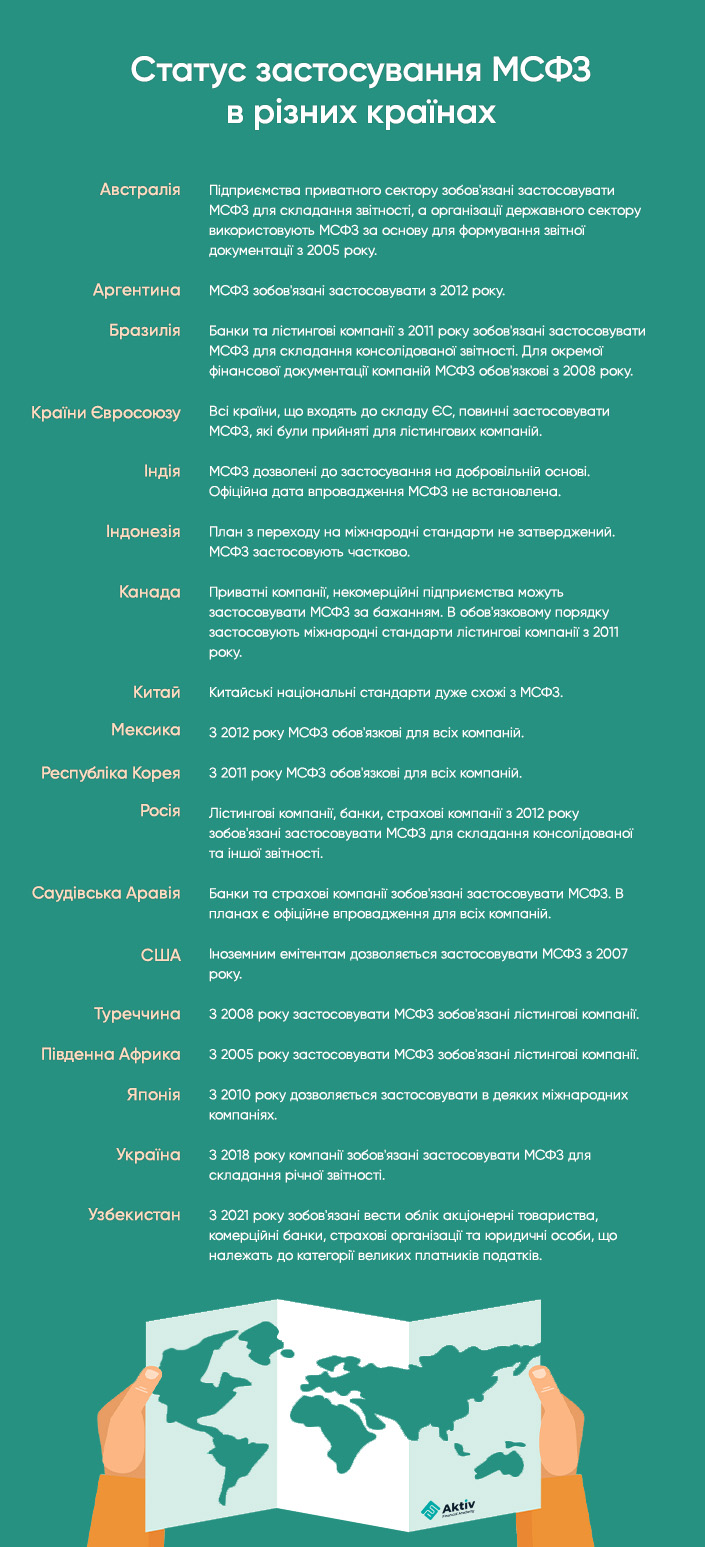

Як відбувається перехід на МСФЗ (IFRS) у світі

Починаючи з 2005 року майже всі підприємства світу погодились з офіційним прийняттям та переходом на МСФЗ (IFRS). Компанії багатьох країн світу вирішили використовувати МСФЗ за основу для складання фінансової документації. З цього моменту кількість держав, які запровадили міжнародні стандарти, стрімко зростає.

У 2005 році кількість охочих здійснити перехід на МСФЗ (IFRS) становила 90. Через рік кількість цих країн була вже 100. За прогнозами голови Ради з МСФЗ (IFRS), які він висловив у 2007 році, у 2015 році вимагатимуть або дозволятимуть використовувати МСФЗ (IFRS) вже у 150 країнах світу. І його прогнози справдились. На січень 2013 року вже понад 120 країн вимагали чи дозволяли застосовувати МСФЗ (IFRS).

Згідно з офіційними даними Ради з МСФЗ (IFRS), на 12 грудня 2016 року вже в 149 країнах застосовують міжнародні стандарти для формування фінансової звітності, а з 2019 року складати звітність за МСФЗ (IFRS) вже зобов'язані компанії у 166 країнах світу. Йдеться про банки, страхові компанії, відкриті акціонерні товариства (ВАТ), підприємства, які видобувають корисні копалини загальнодержавного значення, а також компанії, акції яких котируються на біржах.

У 2021 році перейшов на МСФЗ (IFRS) і Узбекистан. Згідно із постановою Президента Республіки Узбекистан від 24 лютого 2020 року №ПП-4611 «Про додаткові заходи щодо переходу на міжнародні стандарти фінансової звітності» першими облік за МСФЗ (IFRS) організували великі платники податків: акціонерні товариства, комерційні банки, страхові організації та юридичні особи. Вони складають фінансову звітність з МСФЗ (IFRS), починаючи з підсумків 2021 року.

Відповідно бухгалтерам та фінансовим фахівцям, які так чи інакше пов'язані з цими категоріями підприємств, необхідно навчитись працювати зі звітністю за МСФЗ (IFRS). А також розібратись в нюансах трансформації та консолідації фінансової звітності за міжнародними стандартами, аби бути цінним фахівцем на підприємстві.

Проблеми переходу на МСФЗ (IFRS)

Впровадження МСФЗ (IFRS), як і будь-який інший процес, тісно пов'язаний з труднощами та супутніми проблемами. Перша проблема, з якою стикаються компанії, які бажають здійснити перехід на МСФЗ (IFRS), — психологічний чинник фахівців. Істотні відмінності понять у термінах міжнародних та національних стандартів призводять до необхідної психологічної перебудови працівників.

За вимогами Комітету з МСФЗ (IFRS), держави, які ухвалили рішення запровадити міжнародні стандарти, не мають права коментувати чи змінювати вихідний текст. Іншими словами, країни, які погодились перейти на міжнародні стандарти фінансової звітності, мають зобов'язати усі підприємства, компанії та організації працювати з оригінальним текстом. Якщо організації не можуть роз'яснити певні моменти, вони мають самостійно чи з допомогою професійних компаній отримати відповіді на свої запитання.

В англомовній версії МСФЗ (IFRS) (в оригіналі) дуже багато понять, яким немає точної відповідності та еквівалента у багатьох країнах. Фахівцям, які працюють із міжнародними стандартами, доводиться або користуватись новою системою термінів та понять, або приймати в лексику англомовні варіанти назв. До того ж немає певного та регламентованого механізму отримання роз'яснень у разі непорозумінь чи неясностей в умовах функціонування підприємства за МСФЗ (IFRS). А вартість консультації іноземних професіоналів дуже висока, переклад та інші пояснення міжнародних стандартів супроводжуються неабиякими витратами.

Тому основна проблема впровадження МСФЗ (IFRS) на практиці — невідповідність міжнародних стандартів психології фахівців та чинній бухгалтерській практиці.

Друга проблема — трансформація фінансової звітності в МСФЗ (IFRS). Багато економік країн, які перейшли на МСФЗ (IFRS), дуже відрізняються від західної. Це полягає у відсутності фінансових ринків або їхньої нерозвиненості. А це, в свою чергу, супроводжується неможливістю застосування міжнародних концепцій ведення бухгалтерського обліку. І деякі практичні розрахунки стають відносними.

Шляхи впровадження МСФЗ (IFRS)

Головним рішенням в такому разі може бути розробка цілеспрямованих програм, і курсів підготовки фахівців бухгалтерії та інших фінансових відділів. Підвищення їхньої кваліфікації має бути спрямоване на складання та самостійний аналіз звітності, а не на технічні питання ведення бухгалтерського обліку.

Наявні варіанти переходу на МСФЗ (IFRS):

-

прийняти МСФЗ (IFRS) у тому вигляді, як вони є;

-

прийняти міжнародні стандарти з можливістю їхньої «обмеженої модифікації»;

-

розробити національні стандарти фінансової звітності, максимально гармонізуючи їх із МСФЗ (IFRS).

Переваги та необхідність переходу на МСФЗ (IFRS)

|

Чим викликана необхідність переходу на МСФЗ (IFRS) |

Плюси в результаті переходу |

|---|---|

|

компанія працює з іноземними банками |

зниження відсоткової ставки, оскільки інвестори можуть об'єктивно оцінити ризики |

|

вимогою власника бізнесу |

|

|

керівники прагнуть підвищити ефективність бізнесу |

|

Щоб залишатись цінним фахівцем, коли компанія переходить на міжнародні стандарти, потрібно мати практичні навички роботи з МСФЗ (IFRS) та міжнародні дипломи, на кшталт, АССА DipIFR(rus) та ACPM. Вони не тільки рішуче підтверджують кваліфікацію в цій галузі, але й підвищують статус фахівця та підсилюють його шанси на кар'єрне зростання.

Вивчити міжнародну мову фінансової звітності, навчитись впевнено працювати з МСФЗ (IFRS) та підготуватись до іспитів на міжнародні дипломи АССА та ACPM можна за власним графіком на курсах нашої академії.