Каждая компания рано или поздно сталкивается с такими трудностями, как штрафы от налоговой, нецелевая растрата ресурсов либо явное мошенничество сотрудников. Узнаёт об этом руководство, как правило, не сразу. А когда замечает утечку средств — не всегда может быстро отреагировать из-за недостатка нужной информации. Вовремя выявить и предупредить подобные риски — задача внутреннего аудита.

В чем же сущность внутреннего аудита, зачем он нужен в организации и в чем плюсы и недостатки этой деятельности — узнайте из статьи ниже.

Сущность и значение внутреннего аудита

Понятие внутреннего аудита и внутреннего контроля, появилось еще в XVIII веке, но окончательно сформировалось только в XX веке. Сперва внутренний аудит отвечал только за анализ рисков, связанных с подготовкой бухгалтерской отчетности и налогообложением. Но с глобализацией экономики и ростом числа крупных организаций, задачи внутреннего аудита сильно расширились. Теперь он охватывает все аспекты деятельности предприятий и оценивает как слабые, так и сильные стороны бизнеса.

Внутренний аудит — независимый анализ деятельности организации, которая защищает интересы собственника от последствий мошеннических схем и незаконных операций. Это как рентген для бизнеса, который диагностирует финансовое здоровье организации и его устойчивость к рискам.

Основная задача внутреннего аудита — сохранить ресурсы компании, выявить несоответствия или намеренное искажение финансовой отчетности. Исключить множество рисков: финансовые, кадровые, фискальные, информационные и пр. А также предоставить руководству достоверную информацию о работе предприятия для принятия управленческих решений.

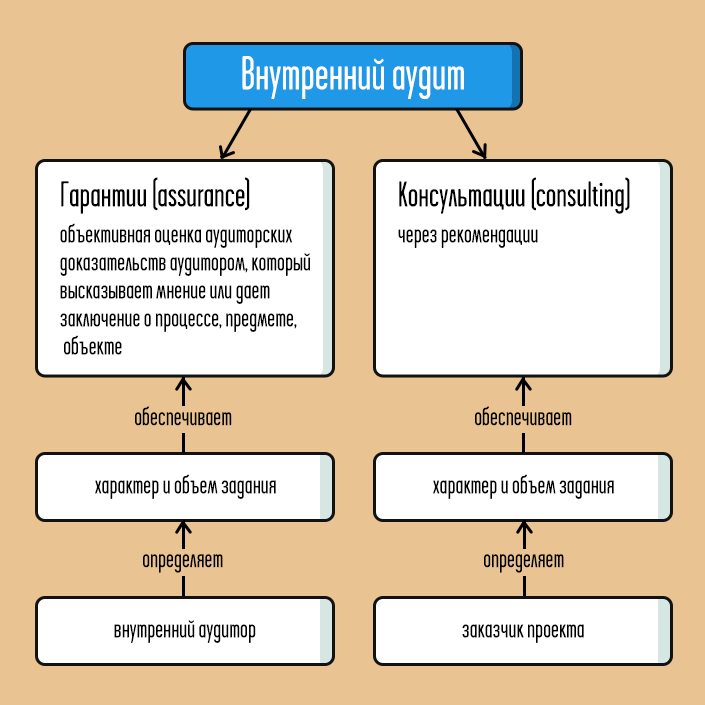

Сущность внутреннего аудита можно описать в 2-х составляющих: гарантии объективной оценки и консультации руководства

И хотя задачи аудита могут меняться по ходу деятельности компании, все же основная роль внутреннего аудита — защитить бизнес от банкротства.

Яркий пример — громкое дело Enron в 2002 году. Некогда самая крупная энергетическая корпорация США обанкротилась в считанные дни из-за бухгалтерских махинаций. Крах компании привел не только к разорению половины пенсионных фондов Америки, массовым сокращениям, но и стал причиной появления закона Сарбейнза-Оксли. Этот закон ужесточил требования к подготовке финотчетности и обязал все публичные компании США вести внутренний аудит и финансовый контроль.

Кто занимается внутренним аудитом

Внутренний аудит могут вести как наемные сотрудники компании, так и привлекаемые внешние аудиторы. Но чаще субъектами внутреннего аудита становятся штатные сотрудники из департамента внутреннего аудита, внутреннего контроля или контрольно-ревизионной группы. Эти службы напрямую подчиняются высшему исполнительному руководству или учредителям (акционерам и собственникам), что обеспечивает независимость проверок.

Объектами внутреннего аудита часто становятся:

- достоверность бухучета и финансовой отчетности

- своевременная уплата налогов

- активы предприятия и их источники

- собственные оборотные средства предприятия

- работа экономической, технической и информационной служб предприятия

- проектно-сметная документация и ПО

- организация производства и хозяйственных процессов

- соблюдение законов, нормативных актов и учетной политики

- проверка работы всех звеньев системы управления

- соблюдение принципов корпоративного управления, организация труда и многое другое.

Собранная внутренними аудиторами информация становится существенным основанием для принятия управленческих и кадровых решений.

Зачем нужен внутренний аудит

Совместное исследование компаний KPMG и Института внутренних аудиторов показало, что востребованность внутреннего аудита в корпоративном управлении только возрастает. Более 82% опрошенных руководителей отметили, что внутренние аудиторы значительно чаще стали содействовать менеджерам в управлении рисками и в оценке целесообразности использования информационных технологий.

Также возросла необходимость консультаций внутренних аудиторов для линейного и высшего исполнительного руководства. Первым консультации помогают повысить эффективность бизнес-процессов, а вторым — контролировать деятельность руководителей подразделений.

Согласно данным того же исследования ИВА и KPMG, такие встречи проходят ежеквартально в 72% компаний и в 18% — не менее, чем раз в год. На консультации аудитор предоставляет непредвзятую информацию о положении дел в организации, что помогает проверить достоверность отчетов менеджеров среднего и высшего звена, а также вовремя провести необходимые изменения в компании.

Внутренний аудит особенно необходим в компании, если:

- владельцы не управляют людьми и процессами лично, а передают свои функции наемным менеджерам и хотят быть в курсе происходящего

- в организации крупная сеть филиалов — может проблема с обменом информацией, что увеличивает риск намеренного злоупотребления полномочиями на местах

- компания планирует получить международный кредитный рейтинг — внутренний аудит помогает следить за своевременной подготовкой и достоверностью финансовой отчетности

Необходимость внутреннего аудита особенно ощущается, когда в компанию привлекаются иностранные инвестиции. В таком случае публичная компания-заемщик должна предоставлять годовые отчеты, содержащие отчет внешнего аудитора. В него входит заключение о деятельности руководства, соблюдении процедур составления финансовой отчетности, эффективности работы службы внутреннего контроля и пр.

Задачи внутреннего аудита могут меняться в зависимости от целей организации, ее масштабов и структуры, а также требований руководства.

Часто в задачи внутреннего аудитора входит:

- не допустить нецелевые растраты и убытки;

- обеспечить подлинность бухучета, сохранность имущества и активов;

- выявить и ликвидировать задолженности, недостачи, мошенничество;

- дать экспертную оценку хозяйственным, управленческим, финансовым операциям и процессам;

- минимизировать налогообложение и штрафы от контролирующих органов;

- проверить качество информации от управленческого аппарата;

- провести инвентаризацию в филиалах, взаимодействовать с внешними проверяющими и пр.

Нередко внутренних аудиторов просят точечно промониторить риски, связанные с запуском масштабных корпоративных программ, подписанием крупных контрактов и сделок. А глобально — посодействовать в повышении общих показателей деятельности компании.

Преимущества и недостатки внутреннего аудита

У внутренних аудиторских проверок есть масса преимуществ:

- постоянный контроль над расходами и увеличением прибыли;

- возможность проведения проверок в постоянном режиме;

- внутренний аудитор работает внутри предприятия и знает все его “тонкие” места, а значит может глубже погрузиться во все участки его деятельности, нежели привлеченный внешний аудитор.

К недостаткам внутреннего аудита можно отнести несколько моментов:

- внутренний аудитор — это штатный сотрудник компании, что может поставить под сомнение его объективность;

- содержание штатного специалиста может обойтись дороже, чем разовый внешний аудит.

Также внутренний аудит часто сталкивается с различными трудностями внутри компании. Основная — непонимание работы внутреннего аудитора самим руководством или собственником. И соответственно — нецелевое его использование. Например, когда службу внутреннего аудита используют как мини-карательный орган в системе управления. Хотя в его задачи это не входит.

Несмотря на трудности, внутренний аудит нужен любой организации, как бюджетной, так и коммерческой. Он помогает выстроить систему управления рисками, вовремя выявить недочеты в работе предприятия и улучшить эффективность всей его деятельности. Задачи внутреннего аудита могут меняться, но он всегда будет направлен на одно — снизить вероятность финансовых потерь и банкротства.

Не стоит забывать, что внутренний аудит будет системным, строго документированным и сможет выполнять свои задачи в компании только тогда, когда им занимаются профессионалы с достаточным уровнем знаний и практического опыта.

Зарегистрируйтесь на курс «IPFM: Профессиональный внутренний аудитор», чтобы освоить теории и практику применения международных стандартов аудита, изучить принципы создания эффективной системы внутреннего контроля и получить 2 международных диплома IPFM!