Нормативная база по ведению внутреннего аудита и контроля на постсоветском пространстве постоянно обновляется, чтобы соответствовать международным нормам. Сегодня внутренний аудит обязателен для государственных учреждений, страховых и кредитных компаний. С января к этому перечню прибавились публичные акционерные общества. Регулярные поправки в законодательстве свидетельствуют о важности использования внутреннего аудита в компаниях. О текущем состоянии и перспективах развития услуг внутренних аудиторов рассказываем в статье.

Проблемы осуществления внутреннего аудита

В начале становления практики внутреннего аудита на постсоветском пространстве основной его функцией была контрольно-ревизионная. Однако сейчас спектр задач внутренних аудиторов значительно расширился. Вместе с ним растут и требования, которые предъявляют к аудиторам. Современному сотруднику службы внутреннего аудита недостаточно одних профессиональных навыков. Руководители ждут, что хороший специалист сочетает в себе такие качества:

- понимание общих принципов деятельности компании, проверяемых отделов и процессов;

- нацеленность на постоянное профессиональное развитие;

- умение общаться на языке бизнеса;

- наличие прокачанных мягких навыков.

В связи с таким объемом требований одной из проблем в части проведения внутреннего финансового и других видов аудита становятся нарекания на незнание аудитором особенностей проверяемых процессов. Отметим, что такие замечания могут быть не всегда обоснованы. В ряде случаев руководители проверяемых отделов скрывают за ними боязнь брать ответственность и менять давно отлаженные процессы.

Еще одна неочевидная проблема — расчет бюджета на отдел внутреннего аудита по остаточному принципу. Недостаточный уровень материального вознаграждения вместе с высокими требованиями к представителям профессии затрудняют поиск профессионалов и комплектацию отдела внутреннего аудита. Такое противоречие запросов и вознаграждения несет риски как для компаний, так и для развития профессиональных аудиторов.

Перспективы развития внутреннего аудита

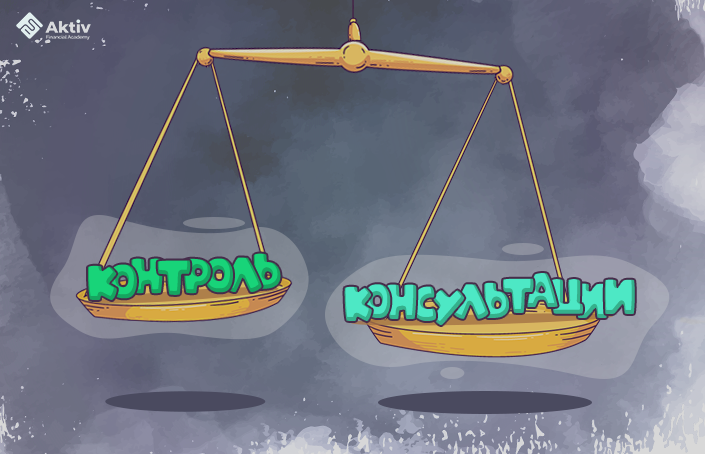

Каким образом внутренние аудиторы могут показать важность и перспективность развития своей деятельности? Для этого необходимо донести заинтересованность отдела в работе на благо компании. Здесь поможет смещение фокуса с ревизионной на контрольно-аналитическую, а в идеале — на консультационную деятельность. По результатам совместного исследования Института внутренних аудиторов и компании «Делойт» консультационная деятельность заняла второе место по важности развития. При этом задач мониторинга системы внутреннего контроля и проверки устранения недостатков никто не отменял. То есть желательно найти оптимальный баланс между функциями контроля и помощи.

Одним из приоритетных видов аудиторской деятельности может стать изучение и анализ стратегических рисков. В дальнейшем на их основе аудиторы представляют руководству обоснованные предложения по стратегии развития компании. Возможность провести такой анализ, а потом донести важность своей точки зрения до топ-менеджеров говорит об уровне зрелости службы внутреннего аудита.

Перспективой развития послужит внедрение новых видов внутреннего аудита в компании, например:

- культуры организации;

- корпоративного управления;

- стратегического планирования и управления рисками.

Актуальное сегодня и в ближайшем будущем направление для развития — автоматизация процесса внутреннего аудита. С каждым годом увеличивается объем обрабатываемых аудиторами данных. Применение современного программного обеспечения для их анализа существенно упрощает работу и освобождает аудиторов от рутинных процессов.

По результатам исследования 57% опрошенных не используют специальные программы в работе служб внутреннего аудита, 25% — пользуются программами российской и зарубежной разработки, остальные применяют программное обеспечение своей разработки.

Наиболее востребованным инструментом в работе аудиторов до сих пор остается программа MS Excel. Тем же руководителям служб внутреннего аудита, которые стремятся к прогрессу, советуем внедрять современные решения: скрипты, языки программирования и BI-технологии.

Стремление к цифровизации современного мира предлагает еще одно направление приоритетного развития — проведение ИТ-аудитов. Сейчас их проводят примерно в трети аудиторских служб, а в половине из оставшихся задумываются о начале работы в этом направлении.

Влияние форс-мажоров и кризисов на проведение внутреннего аудита

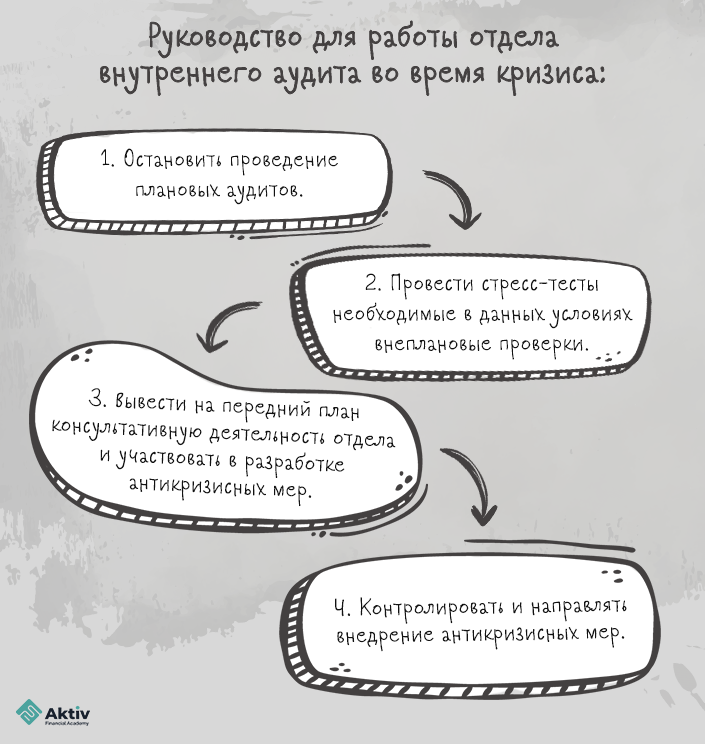

Что делать службе внутреннего аудита при внезапном внешнем кризисе, когда становится не до плановых проверок? Поставить на паузу работу, предписанную годовым планом аудитов. Вместо этого — разработать и провести стресс-тесты, проанализировать, насколько компания готова к изменениям, и принять участие в разработке антикризисных мер.

Если предполагается перевод сотрудников на удаленную работу, аудиторам стоит провести внеплановую проверку ИТ-инфраструктуры организации. Необходимо выяснить, выдержит ли она резкое увеличение нагрузки. После проверки аудиторы отчитываются руководству о готовности компании к переводу сотрудников на удаленную работу. В случае неготовности — предлагают варианты для оперативного исправления ситуации.

Во время кризиса на первый план выходит решение ряда финансовых проблем. Есть смысл организовать внутренний финансовый аудит, чтобы проверить запас ликвидности компании. По результатам проверки аудиторы делают выводы о том, через какое время наступит кассовый разрыв при выплате зарплаты, аренды и других текущих платежей. Служба аудита вносит предложения, каким образом поддержать ликвидность до выхода из кризиса и возвращения в обычный режим работы.

Возможности для развития службы внутреннего аудита

Современные аудиторы, кроме непосредственных профессиональных навыков, должны иметь знания в области аудируемых процессов, уметь слушать и понимать собеседников, быстро переориентироваться в кризисных ситуациях, аргументировано и наглядно объяснять свою точку зрения.

Перспективы для развития отмечают в ИТ-сфере, оценке стратегических рисков, во внедрении автоматизации и программного обеспечения в работу служб внутреннего аудита.