Сессия ДипИФР-рус в декабре 2019-го стала самой провальной за 10 лет. По данным ACCA Global во всем мире с экзаменом справился только 31% соискателей, что вызвало искреннее недоумение. Были версии, что причиной неудачи 69% кандидатов стала смена формата экзамена, как это случилось в 2009 году. Возможно, сезонность — в декабре экзамен всегда давался сложнее. Чтобы лучше разобраться в ситуации, мы промониторили результаты предыдущих сессий, узнали мнение экспертов-тьюторов, а также заглянули в отчет экзаменатора глобальной ассоциации АССА.

Как сдавали ДипИФР раньше

Одна из версий, почему многие не осилили декабрьский экзамен — изменение его формата. Напомним, поменялась структура вопросов и балльная оценка ответов. В экзаменационном буклете, как и раньше, 4 вопроса, но теперь каждый из них весит 25 баллов. До этого, еще в июне 2019-го, за первый вопрос давали 40 баллов, а за остальные 3 — максимум 20 баллов за каждый. Время на сдачу экзамена осталось прежним — 3 часа и 15 минут, но его нужно было распределить на все 4 вопроса.

Подобные изменения происходят уже не первый раз. За 16 лет существования русскоязычной квалификации ДипИФР-рус неоднократно менялись и формат, и периодичность экзамена.

- Впервые АССА DipIFR прошел в 1992 году. Вначале он был только на английском языке, так как входил в 14 обязательных экзаменов на полную квалификацию АССА. В 2003 году ассоциация разрешила его сдавать на русском. Так появилась первая русскоязычная квалификация АССА ДипИФР-рус в России, Украине, Казахстане и других странах бывшего СНГ.

- Вначале экзамен ДипИФР-рус проходил 4 раза в год, а экзаменационный билет содержал 5 вопросов. Первый вопрос был обязательный, а из остальных 4-х можно было выбрать любые 3 на свое усмотрение.

- В 2009 году в буклете оставили 4 вопроса и сделали их все обязательными. Первый вопрос посвятили подготовке консолидированного отчета ОФП или ОСД. Он оценивался в 40 баллов. За остальные давали по 20 баллов.

- С 2011 года экзамен стал проходить дважды в год: в июне и декабре.

Как изменения формата ДипИФР-рус в 2009-м и 2011-м повлияли на результаты кандидатов — отследить сложно. На сайте АССА представлена статистика сдачи сессий только с декабря 2010 года. Хотя, по словам тьюторов нашей академии, процент сдачи экзамена в том же 2009-м резко снизился. Как это случилось и на последней сессии в 2019-м.

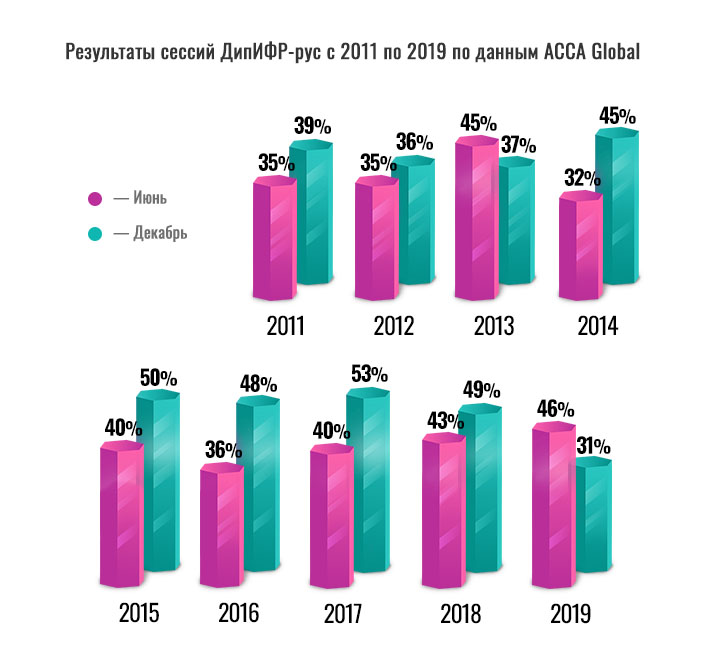

Как видим, в декабре 2019-го по всему миру экзамен сдали только 31% соискателей — самый низкий результат. До этого похожий провал был только в июне 2014 — 32%. И потом, вплоть до летней сессии 2019-го, показатель держался на уровне 36 - 53%. Похоже, изменения формата все-таки сказывались на успехе кандидатов.

По нашей статистике — с зимней сессией справились 64% выпускников академии. Накануне сессии они проходили курсы ACCA, на которых тьюторы академии готовили студентов к грядущим изменениям. Но даже при всем успехе эти показатели оказались ниже, чем в предыдущие годы.

Так выглядит динамика результатов наших студентов на экзаменах ACCA DipIFR(rus) за 5 лет.

Что влияет на результаты ДипИФР-рус и кто их определяет

Чтобы сдать экзамен ДипИФР-рус, необходимо набрать от 50 до 100 баллов. Для этого нужно не только все правильно рассчитать, но и грамотно изложить свои мысли, используя профессиональную бухгалтерскую терминологию. Снизить баллы проверяющие могут за ошибки в расчетах, недостаточное раскрытие вопроса и даже за помарки и неразборчивый почерк.

Кто же решает, сдали ли вы экзамен или нет? В АССА этим занимается целая команда специалистов:

- экзаменатор — создает тексты экзаменов и модульных, то есть правильных ответов. А после каждой сессии пишет отчет, где указывает основные ошибки и успехи студентов.

- маркеры — проверяют экзаменационные вопросы по модельному ответу экзаменатора и начисляют баллы за ответы. Обязаны проверить все, что написано в буклете. Не засчитывают баллы, если написанное не соответствует модульному ответу экзаменатора.

- офис АССА — контролирует качество всего процесса, периодически проверяет работу маркеров на соблюдение строгих процедур. Проводит административную проверку по запросу соискателя, если тот сомневается в честности оценки своей работы. Стоит такая услуга £50.

Учитывая, что написанные работы кандидатам никто не возвращает, мы вначале обратились к представителям ассоциации АССА в России за комментарием. Больше всего нас интересовало, с чем именно не справились кандидаты на диплом, и связано ли это как-то с сезонностью или новым форматом. Но там нам ответили, что АССА Россия не участвует в процессе маркинга [проверки экзаменационных ответов — прим. ред.] ДипИФР и вся информация находится у экзаменатора. Нам предоставили его отчет за декабрь. И этого документа вполне хватило, чтобы разобраться, в чем именно ошиблись студенты на сессии.

Основные ошибки на сессии ДипИФР-рус в декабре 2019

Свой отчет экзаменатор пишет на английском, а уже ассоциация АССА переводит текст на русский и публикует на сайте для студентов и учебных центров. Ознакомиться с документом можно здесь. Мы изучили отчет и сделали из него небольшие выжимки о том, какие же ошибки допустили студенты в декабре:

- Не хватило знаний. Как и в предыдущих сессиях, почти все кандидаты уделяли большую часть времени первому вопросу, за счет чего получали более половины набранных баллов. Но при этом не отвечали на вопросы 2 и 3b, что говорит о нехватке знаний, а не времени.

- Ошибки в 1-м вопросе. Основные недочеты касались расчета консолидированной нераспределенной прибыли. Многие забыли включить в расчет сумму налога по корректировке нереализованной прибыли в запасах и отразить корректировки по пенсионному плану. Часть кандидатов не сделали корректировки нераспределенной прибыли в отношении долгосрочного займа. Некоторые ошиблись с трактовкой дополнительных затрат по проекту по разработке и увеличили корректировку до справедливой стоимости на величину этих затрат.

- Сложности с вопросами 2 и 3. Эти вопросы оказались наиболее трудными. В отличие от предыдущих сессий, большинство отвечали на 3-й вопрос в последнюю очередь. Из-за чего ответы были неполными. Либо писали слишком много в описательной части, давая при этом не относящиеся к делу ответы (2a, 3a). Некоторые просто цитировали определения терминов, приведенных в стандартах. Но чтобы получить проходной балл, необходимо сочетать изложение теории с ее практическим применением.

- Не доучили стандарты. Экзаменатор рекомендует изучить принципы, изложенные в МСФО IFRS 15 «Выручка по договорам с покупателями», на основании которых производится оценка суммы выручки, а также признание выручки в момент времени или в течение времени. А также повторить учет долевых финансовых инструментов в соответствии с принципами МСФО IFRS 9 «Финансовые инструменты».

- Не дали пояснения. Многие потеряли баллы на неструктурированных вычислениях. Не хватило пояснений к вычислениям и выписок из отчетности. Чтобы получить высокие баллы, ко всем расчетам на экзамене обязательно нужно дать пояснения и обоснование.

- Общие ошибки. Многие невнимательно прочитали задания и давали не относящиеся к делу ответы. В итоге не набрали достаточно баллов и потеряли время. А кто-то просто переписывал условия задачи, вместо ответа на поставленный вопрос.

- Аккуратность тоже в счет. Снижали баллы за мелкий, неразборчивый почерк и запутанную презентацию.

“Новый формат экзамена предполагает, что успешными кандидатами станут только те, кто сможет продемонстрировать глубину и широту знаний стандартов МСФО. Преподаватели и кандидаты при подготовке к экзамену должны учитывать, что идеальный ответ на первый вопрос, связанный с подготовкой консолидационного отчета, при неудовлетворительных ответах на остальные вопросы не позволят кандидату набрать проходной балл на экзамене”.

Из отчета экзаменатора АССА DipIFR(rus), декабрь 2019

Мнение и советы тьюторов Финансовой академии Актив

Ситуацию по декабрьскому ДипИФР-рус также прокомментировали наши эксперты-тьюторы. Они единогласно считают, что главными причинами неудачи на экзамене стали привычка уделять основное внимание первому вопросу и неумение давать пояснение к теории и расчетам.

Наталья Слюсарева

тьютор курса « ДипИФР.Гарантия» Финансовой академии Актив. Аудитор, член СРО Российский Союз Аудиторов.

На мой взгляд, ждать высоких результатов не стоило изначально, по той причине, что изменили формат экзамена. Такая же ситуация была в 2009 году, когда убрали 5-е задание, которое позволяло выбирать 3 задания из №2,3,4,5. Обязательное задание было только первое — консолидация, плюс задание №2 — тоже было построено на расчетах (без текстовых комментариев).

- Аргумент №1. Если ранее на 1-ой задаче слушатели могли успешно набирать 20-30 баллов, то сейчас так не получится. Задание упростили, но и баллы снизили максимально — 25 баллов.

- Аргумент №2. Основная проблема у слушателей — излагать свои выводы, опираясь на знания МСФО. Это повсеместная проблема. Бухгалтеры «хорошо» считают, но «плохо» пишут. В новом формате 2-е, 3-е и особенно 4-е задания требуют от экзаменуемых описания ситуации и аргументированных выводов.

Предложения и советы на будущее:

- Переработать образец решения задач по всем модулям на курсах.

- Больше делать акцент на правильном построение ответов. То есть научить слушателей аргументировать свои расчеты.

- Переработать тесты, в которых используются расчеты. И поставить варианты решения с правильной терминологией.

- Меньше уделять внимания консолидации.

Евгения Илюхина

тьютор курса «ДипИФР.Гарантия» Финансовой академии Актив. Аудитор. Преподаватель и консультант по составлению финансовой отчетности в соответствии с МСФО

Начну немного издалека. Ранее экзамен состоял из 5 задач — все по 25 баллов и первая была обязательная. А из задач 2-5 нужно было выбрать три любых. То есть практика задач на консолидацию на 25 баллов уже была. Сложность такого экзамена состояла в том, что за заученные расчеты можно было собрать в половину меньше баллов (чем за 40-балльную задачу на консолидацию). Все остальные условия требовали пояснений.

Сейчас похожая ситуация с той разницей, что нет выбора в теоретических задачах.

Тем, кто решал наш пробный экзамен я писала, что следует переориентироваться по времени решения, но привычка, что консолидация дает возможность набрать 30-35 баллов за полтора часа сохранилась. И в итоге почти никто не решил все 4 задания (в основном было решено 2 задания). Теперь же задача на консолидацию около 20 баллов и за 45 минут.

На мой взгляд причин несколько:

- первая и основная причина в том, что кандидаты не смогли переориентироваться на другую разбалловку и распределение времени. Тем более, что был ОФП (как правило он лучше решается кандидатами). Есть проблемы с пояснениями. В то время как консолидация — это уже более менее отработанный алгоритм решения.

- Вторая причина может быть в том, что некоторые задания были объемные (задача по совместной деятельности). И два примечания в консолидации требовали времени для расчетов. И не удалось сэкономить время. Ранее, если консолидация у кандидата отработана, то он мог решить ее за час на 30-35 баллов (это более половины необходимых баллов). И еще у него оставалось два часа, чтобы заработать остальные баллы.

Что касается изменений и рекомендаций:

1) Акцент нужно делать на схемы решения по темам, кроме консолидации (они у нас есть). Просто кандидаты должны понимать, что времени действительно не хватает и больше тренироваться на время. По опыту скажу, что не все решают на время. Хотя это уже моя стандартная рекомендация после каждого модуля.

2) Я сторонник того, чтобы в пробном экзамене была хотя бы одна неожиданная тема или примечание. Поскольку даже хорошо подготовленные кандидаты теряются при виде незнакомого или нестандартного условия. Насколько я понимаю, в этом экзамене как раз были такие моменты с формулировками, которые показались не очевидными.

3) Еще мое личное пожелание каждому кандидату — сдавать пробный экзамен где-то за месяц до реального экзамена. Тогда есть шанс для тренировки, помимо изучения материалов курса. Конечно, бывают очень сильные слушатели, которые легко прошли курс, сдали пробный экзамен за неделю до сессии, а потом сдали реальный экзамен. Но таких все же меньше. Смысл пробного экзамена — погрузиться в атмосферу близкую к экзаменационной. По крайней мере по времени и по восприятию заданий. Плюс посмотреть свои слабые стороны: паника, тайм-менеджмент, незнание отдельных тем и пр.

Я не вижу смысла в повторной сдаче пробного экзамена. Так как задания уже знакомы и оценка в таком случае не несет в себе никакой объективности. Более того, несданный пробный экзамен прямо перед реальным, по моему мнению, — мощный демотиватор. Поэтому я не спешу проверять такие работы — в этом все равно нет уже никакого смысла для слушателя. И рекомендую проходить пробный экзамен за месяц до реального.

Вместо заключения

Провал экзамена ДипИФР-рус в декабре 2019 оказался не первый, хотя пока и самый громкий за историю АССА. Связан он, как оказалось, с изменением формата экзамена, что говорит лишь о временных трудностях перехода. Сыграл не меньшую роль и человеческий фактор. Еще нужно научиться не паниковать на экзамене, распределять время на все вопросы в буклете, аргументировать расчеты и не писать больше или меньше того, что требуется. Также при подготовке стоит чаще заглядывать в экзамены ДипИФР прошлых лет с ответами. Это поможет проникнуться подходом экзаменатора в написании экзаменационных сценариев и лучше понимать задачи. Осталось учесть ошибки декабря и с новыми силами готовится к летней сессии ДипИФР-рус в 2020 году.

Над материалом также работали:

Евгения Илюхина

Тьютор Финансовой академии «Актив». Аудитор. Преподаватель и консультант по составлению финансовой отчетности в соответствии с Международными стандартами финансовой отчетности.

Наталья Слюсарева

Индивидуальный аудитор, член СРО Российский Союз Аудиторов, тьютор-методист Финансовой Академии Актив, обладательница квалификации «Профессиональный бухгалтер Российской федерации»