Специалисты по МСФО часто используют Отчет о движении денежных средств (ОДДС) как универсальный источник данных для финансового анализа. Данный отчет не зависит от начислений бухгалтерии и субъективных допущений менеджмента (как, например, ОФП или ОСД), а четко отражает финансовые потоки в компании. Он также позволяет инвесторам увидеть полную картину по деньгам в компании: откуда они берутся и насколько эффективно их расходует руководство.

Для анализа ОДДС берут специальные показатели — так называемые, денежные коэффициенты. В статье вы узнаете, что это за коэффициенты, как их вычислять и анализировать.

Что такое денежные коэффициенты

Коэффициенты денежных средств — это такие индикаторы, которые определяют способность компании содержать операционную деятельность и привлекать инвестиции. Их используют при финансовом моделировании, чтобы спрогнозировать поведение компании в будущем, например, способность погашать кредиты и работать без кассовых разрывов.

Существует множество коэффициентов, которые показывают, как денежные потоки связаны со статьями финансовых отчетов (ОСД и ОФП). Также есть самостоятельные коэффициенты, которые

рассчитываются только по данным ОДДС.

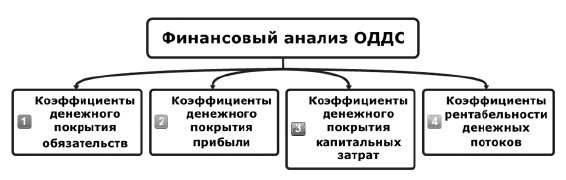

Для расчетов по этому отчету обычно берут 4 вида коэффициентов: денежного покрытия обязательств, денежного покрытия прибыли, покрытия капитальных затрат и коэффициенты

рентабельности денежных потоков.

Отслеживание этих показателей позволяет понять, достаточно ли компании денег для обеспечения своих потребностей и насколько ее руководство умеет распоряжаться поступившими средствами.

Чтобы проанализировать состояние компании на текущий момент, берутся данные из предыдущих отчетных периодов. Для прогнозов на будущее используются данные из бюджетов (среднесрочных или долгосрочных).

Коэффициенты денежного покрытия обязательств

Данные коэффициенты отражают, способна ли компания выполнять свои обязательства по постоянным платежам. Как денежный поток и прибыль от основной деятельности организации связаны с долговыми статьями бухгалтерского баланса. И какова разница между поступлениями денежных средств и обязательствами организации.

Коэффициенты данной группы считаются важным показателем ликвидности компании. Их рассчитывают банки, когда принимают решение о выдаче или рефинансировании кредитов. Таким образом кредиторы определяют, сможет ли компания выплачивать проценты и сумму кредита помимо других своих обязательств (например, оплата счетов, выплаты дивидендов и пр.).

Какие коэффициенты сюда входят и как их рассчитать?

Где CFFO — денежный поток от операционной деятельности

Ip — проценты уплаченные

Tp — налоги уплаченные

В — долговые обязательства компании

Dp — выплаченные дивиденды

Рассчитать коэффициенты можно по-разному, но чаще всего используется такая формула:

Коэффициент покрытия = CFFO / Сумма долга

Величину CFFO обычно берут из Отчета о движении денежных средств. В сумму долга могут входить все долговые выплаты за отчетный период (задолженности по процентам, обязательства по кредитам и пр.). Иногда вместо CFFO для расчетов берут чистый денежный поток (рассчитывается, как CFFO минус вложения в основной капитал).

Что дают результаты расчетов:

- Коэффициент ⩾ 1 говорит об успешном финансовом положении компании. Как минимум, она в силах платить по счетам с доходов от основной деятельности.

- Коэффициент < 1 — явный признак возможного банкротства компании в ближайшие 2 года, если менеджмент вовремя не исправит ситуацию. Также слишком низкий показатель может говорить о больших долгах или недостаточном притоке денег в компании.

Если хотите попрактиковаться в вычислениях — можете скачать пример расчета денежных коэффициентов по МСФО.

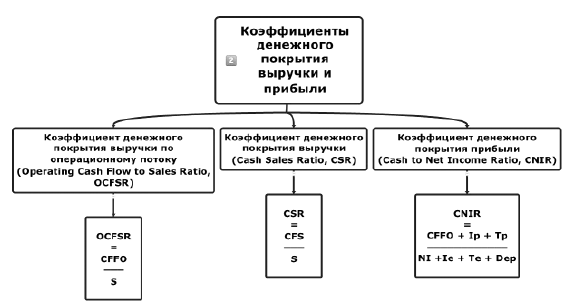

Коэффициенты денежного покрытия выручки и прибыли

Эти коэффициенты показывают, может ли компания самостоятельно зарабатывать, например, извлекать деньги из продаж. Показатели данной группы демонстрируют, насколько размер выручки и прибыли в денежном выражении в ОДДС совпадает с теми же начисленными показателями в ОСД. К примеру, выручка по ОСД включает невыплаченную дебиторскую задолженность, а по ОДДС — только полученную. Соответственно, вторая сумма в деньгах будет более объективной.

Где S — начисленная выручка

CFS — поступившая денежная выручка

NI — чистая прибыль (чистый убыток)

Ie — начисленные проценты

Te — начисленные налоги

Dep — амортизация

Выражаются коэффициенты в процентах и рассчитываются по формуле:

CFFO / Выручка (прибыль) × 100 % = Коэффициент денежного покрытия выручки (прибыли)

О чем говорят результаты вычислений:

- если коэффициент растет — компания справляется с дебиторской задолженностью и в нее можно вкладывать инвестиции.

- отслеживание коэффициента должно показать увеличение поступления денег от операционной деятельности и одновременно рост прибыли в ОСД. Плохо, если эти показатели меняются неравномерно.

Если продажи растут, а денег в компании больше не становится, это может говорить о 2-х вещах: менеджмент неэффективно работает с дебиторской задолженностью либо поменялись условия продаж.

Коэффициенты денежного покрытия капитальных затрат

Эти коэффициенты — показатель успешного ведения инвестиционной политики в организации (может ли она покупать активы без привлечения инвестиций). Чем выше этот показатель, тем более финансово устойчивой считается компания.

Где CFFO — поток денежных средств от операционной деятельности

CAPEX — денежные расходы капитального характера

Чаще всего в анализе ОДДС фигурирует показатель CFFO — он определяет способность компании зарабатывать на операционной деятельности. Но показатели денежных потоков от инвестиционной (ИД) и финансовой деятельности (ФД) — не менее важные, так как зачастую влияют на размеры денежных остатков.

Поступление денег от ИД бывает при продаже активов, например, дочерней компании, а от ФД — после получения займа или выпуска ценных бумаг. Отток денежных средств по этим двум видам деятельности обычно связан с погашением кредитов, финансированием капитальных вложений. Что говорит о расширении бизнеса и укреплении благосостояния его собственников.

Как рассчитать данный коэффициент? Сложность в том, что он зависит от экономического положения в стране, и от того, на какой фазе развития находится компания. Поэтому подвержен колебаниям. Для объективных расчетов рекомендуется брать данные, как минимум, за период 5-6 лет.

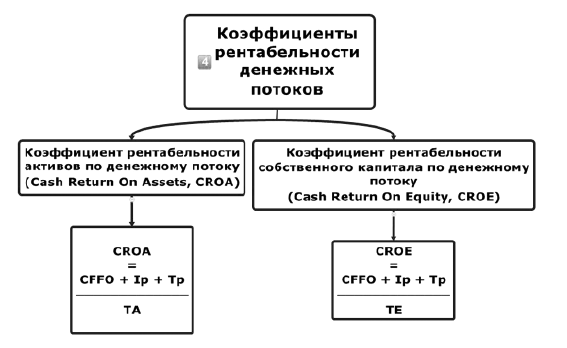

Коэффициенты рентабельности денежных потоков

Показатели этого вида свидетельствуют о способности компании зарабатывать за счет активов или собственного капитала. Их часто используют финансовые аналитики в конкурентном анализе.

Коэффициенты рентабельности денежных потоков, где:

TA — величина активов

TE — размер собственный капитала

Высокий показатель коэффициента говорит о возможном получении хорошего возврата на инвестицию. Это значит, что организация может вложить больше денег в свое развитие, например, заменить старое оборудование или расширить производство.

Финансовый анализ всех 4-х коэффициентов по ОДДС позволяет ответить на 2 важных вопроса: насколько платежеспособна компания и умеет ли она эффективно распоряжаться деньгами. Преимущество анализа по ОДДС в том, что он не зависит от субъективных суждений и учетной политики. Показывает реальные остатки денег и их движение в организации. Именно анализ денежных показателей по данным ОДДС дает возможность, как менеджерам компании, так и инвесторам, заранее выявить возможные проблемы с ликвидностью или растратой денег. И оперативно исправить ситуацию.