Ольга Воробьева почти завершила курс «Управленческий учет».. Она уже сдала пробный экзамен. Результат итогового теста последнего модуля – 80%, разобралась с двумя ошибками и ждет разъяснений еще по двум. Продолжает все так же планомерно изучать вебинары, вопросы по расчету ROI и RI почти столь же глобальны, как и раздумья о суетности бытия и бренности жизни :) Это самый большой и подробный отчет от ревизора, который мы получали. Что стоит улучшить в курсе, чего не хватает или как изменить материалы, чтобы довести до идеала – читайте в очередном отчете Ольги Воробьевой.

Зачем вообще нужен этот косвенный метод?

Ура! Я вот прямо сегодня, прямо в день написания этого отчета, то бишь 23 декабря прошла-таки пробный экзамен. Что могу сказать? Ну, по моим собственным подсчетам, как кажется, сдала. По тестам-то результат я знаю точно. А вот решение задач надо еще из тетради перепечатать в файл и отправить на проверку. Но это я уже сделаю завтра. Просто мои собственные ощущения такие, что вроде как выполнила верно, если не всё, то значительную часть, так как задачки попались знакомые. В самом конце сегодняшнего отчета я к этому еще вернусь, а пока кратко расскажу, чем занималась на этой неделе – не вообще, конечно, а именно в рамках своей учебы на курсе «Управленческий учет».

Итак, я:

- одним глазком посмотрела конспект пятого модуля про бюджетирование и центры ответственности. Но так как одним глазом, как говорится, не считается, то писать про него подробно сегодня не стану. На следующей недельке двумя глазами попристальнее погляжу и уже тогда все, как следует, напишу;

- посмотрела пять вебинаров. Их я смотрела двумя глазами :), поэтому дальше будет подробный обзор;

- ну и да, погрузилась с головой в теперь уже точно последний девятый модуль под названием «Итоговая контрольная работа».

Для начала поведу сказ про вебинары

Стартовал мой просмотр с пятого модуля, и первые три из видеолекций были как раз оттуда.

Первая – «Практикум по бюджетированию

Расчет поступлений денежных средств с учетом запасов и кредиторской задолженности». Тема эта жизненная, а потому актуальная. И еще, как мне кажется, в чем-то – интуитивно понятная. А разве нет? Вот, например, решила я посчитать денежный приток. При этом знаю свой объем продаж и дебиторскую задолженность покупателей и заказчиков на начало и конец месяца. Как определить, сколько денег ко мне поступило? Вестимо, как. Берем сумму выручки, к ней прибавляем ту «дебиторку», что была у нас на начало периода, а ту, что на конец осталась, – вычитаем. Вот примерно по такой схеме были построены две задачки вебинара, причем для их решения в презентации была четко обозначена формула расчета. Мне абсолютно все понравилось. Разве придерусь, малость, к используемой терминологии. На слайде с условиями задач я заприметила смешение категорий «товар» и «продукция». Мой внутренний буквоед против такого, ибо товар – это то, что мы купили и в неизменном виде продали, а продукция – это то, что произвели сами. Поэтому применительно к ситуации из первой задачи правильно говорить исключительно про товары.

Методический отдел Финансовой академии «Актив»:

«Спасибо, согласны с Вашим буквоедом на все 100%»

Второй вебинар, из просмотренных мной, назывался «Практикум по прогнозированию бюджета движения денежных средств»

В нем приводился краткий, но емкий шаблон для построения этого бюджета и две задачки – одна чуть посложнее, другая – попроще. Вторую предлагалось сначала решить самостоятельно, а уже потом свериться с ответом лектора. Я решила. И у меня сошлось. :)

Методический отдел Финансовой академии «Актив»:

«Что говорить, нам приятно, что Ваша успеваемость – это отчасти и наша заслуга»

Идем дальше к третьей видеолекции, которая была посвящена теме «Практикум по расчету бюджета производства и бюджета закупки материалов»

Очень интересной мне показалась схема алгоритма формирования бюджетов. На самом деле, текст, превращенный в графики, и считывается проще, и запоминается быстрее. Еще один прямо-таки несомненный плюс этого вебинара в том, что в нем разбиралась задача-квест, и она – точная копия ситуации, которую я сегодня решала самостоятельно в рамках пробного экзамена. Очень здОрово, что все это было когда-то разобрано Наталией Трофимовой, и очень хорошо, что я это поглядела в свой предэкзаменационный период. Есть, правда, один нюанс, с этой задачкой связанный, но я к нему вернусь чуток позже, когда буду описывать пробный экзамен.

Четвертый и пятый вебинары были не из пятого, а из третьего модуля

Модуль тот касается управленческого формата отчета о финансовых результатах (он же – ОФР, он же – отчет о прибылях и убытках). И вот здесь я, уважаемая финансовая академия «Актив», с Вашего благодушного разрешения напишу некоторые моменты, которые, как кажется, нуждаются в уточнении. Если такое не уточнять, то, наверное, кто-то из слушателей невольно будет введен в заблуждение. А, может, и не будет введен.

Методический отдел Финансовой академии «Актив»:

«Все замечания/неточности будут переданы преподавателям курса»

Я просто, почему на этом свое внимание сосредоточила, потому что я мыслю в большей мере категориями из области бухгалтерского учета, а не управленческого. Поэтому когда вижу, например, такой отчет, как ОФР, то сразу вспоминаю бухгалтерские проводки, а не про управленческие решения думаю. Однако, наверное, все равно эти моменты хорошо бы озвучивать, дабы студенты не терялись. Итак:

- В качестве формы ОФР для управленческих целей была выбрана в принципе стандартная форма бухгалтерского отчета, которая утверждена приказом Минфина РФ, только с некоторыми несущественными видоизменениями. Например, в ней не было строк «Изменение отложенных налоговых обязательств» и «Изменение отложенных налоговых активов», зато добавлены строчки «Объявленные дивиденды» и «Нераспределенная прибыль». И если второе, из области – «хозяин-барин», то есть: надо добавим, не надо – уберем, то вот с первой частью правок я согласиться не могу. Дело ведь в том, что сумма по строке «Текущий налог на прибыль» – это в реальности вовсе не результат перемножения строки «Прибыль до налогообложения» на ставку налога на прибыль. Поэтому, думается мне, резонно этот момент обговаривать. Да, это сложный вопрос и, вдаваясь в него, можно целый час вебинара только про это и рассказывать, но, тем не менее, все-таки для неискушенных умов лучше такое узнать в процессе учебы, нежели, находясь в счастливом неведении, столкнуться с эдакой абракадаброй на практике.

- Опять моя придирка к словам. На одном из слайдов приведена форма отчета о движении денежных средств. Она тоже имеет несколько оптимизированный для управленческих целей формат в отличие от бухгалтерской формы. Однако есть моменты, с которыми мне согласиться не просто. Например, лучше избегать слова «расходы» в этой форме и заменять их на «платежи». Это я к тому, что не каждый расход оказывается оплаченным. Допустим, начислили зарплату продавцам и не платим ее три месяца. В итоге коммерческий расход будет, а отток денег под него, то бишь платеж, нет. И еще сюда же в область словесных баталий: строка «Поступления собственного капитала» в финансовой деятельности – немного какая-то размытая. Например, один из учредителей внес вклад в уставный капитал неденежными средствами. Это обеспечит увеличение собственного капитала, но через отчет о движении денежных средств ни в коем случае не пройдет. И еще: собственный капитал – это ведь не только капитал уставный, но еще и резервный, и добавочный, и та же нераспределенная прибыль (непокрытый убыток). Разве же три последних элемента хоть как-то отразятся в отчете о движении денежных средств? Нет. А, между тем, это тоже поступления собственного капитала.

- В той же форме отчета о движении денежных средств я не увидела в разделе «Инвестиционная деятельность» строчки, связанной с продажей основных средств, хотя продажа нематериальных активов присутствует. А еще все проценты по займам и кредитам включены только в блок операционной деятельности. Между тем, это же не всегда так. Часть процентов, которые касаются приобретения инвестиционных активов, должны числиться как раз в составе инвестиционных операций.

- В ходе решения задачи немного необычным мне показалось определение суммы по строке «Себестоимость продаж» отчета о финансовых результатах и отражение в составе этой же формы величины начисленной амортизации. Так, в себестоимость попали только списания товаров на продажу, то есть материальные затраты. Амортизация же улетела куда-то под «Прибыль (убыток) от продаж», то есть не сформировала финансовый результат от основного вида деятельности. Мой бухгалтерский мозг на сей счет сразу вспомнил проводку по начислению амортизации, где в дебете могут находиться и затраты основного производства, и общехозяйственные (управленческие), и коммерческие, и даже прочие расходы – смотря о каких основных средствах идет речь. Поэтому, по моему глубочайшему убеждению, если амортизацию и выделять отдельной строкой, то уж точно поднимать повыше. Хотя в данном случае взята за основу форма построения отчета о финансовых результатах по функции расходов. Выделение же амортизации делается в отчете, составленном по характеру расходов, то есть имеет место как бы смешение сразу двух подходов, что может запутать;

- И еще один момент про амортизацию. На вебинаре было озвучено, что ее величина, как правило, стабильна и не меняется. На самом деле, все зависит от применяемого метода начисления. Если использовать, допустим, методы уменьшаемого остатка или по сумме чисел лет срока полезного использования, то суммы будут одинаковы только в пределах 12 месяцев эксплуатации объекта основных средств, но отличающимися в разные годы. А если применить пропорциональный метод начисления, то тут ждите различий и помесячно.

По пятому вебинару «Практикум по формированию отчета о движении денежных средств косвенным методом» я тоже немного камешков в огород побросаю. Первый будет таким: из чистой прибыли, взятой за основу при расчете денежного потока, сказано исключить «Прибыль/убыток от реализации оборудования». И это абсолютно верно. Однако не только от этого следует «почистить» итоговый финансовый результат, чтобы на выходе получить верную сумму денежного потока по текущей деятельности. Ведь в чистой прибыли «сидят» и всяческие проценты. Те, которые к уплате, могут относиться к инвестиционной деятельности, как я уже писала выше. Те, которые к начислению, – это прямиком из финансовых операций. А еще в чистой прибыли есть корректировка стоимости обращающихся на рынке ценных бумаг (это результат инвестиционных операций), разница между фактической ценой выкупа собственных акций и их номиналом, если они были погашены (это финансовая деятельность), полученные от других организаций дивиденды (опять инвестиционные операции) и много еще чего другого. В общем, перечислять все это на вебинаре – дело, конечно же, не нужное, но раскрыть суть подобного рода «очистки» чистой прибыли, не ограничиваясь только одним видом корректировки, наверное, было бы правильно.

И еще, как мне показалось, не прозвучал ответ на очень важный вопрос: «Зачем вообще нужен этот косвенный метод?». Ведь в современных условиях автоматизации учетных процессов построение отчета о движении денежных средств прямым способом реализуется, как говорится, «на раз». А отсутствие требования о необходимости его формирования косвенным методом на уровне нормативно-правовых актов РФ может навести на раздумья: «Нужно ли так вот мучиться, что-то там считать, «очищая» прибыль, делая корректировки на амортизацию и разные балансовые статьи?». Да, конечно же, нужно! И этот утвердительный ответ связан даже не с возможностью планирования, а с тем, что косвенный метод позволяет найти ответ на самый главный вопрос руководства компании: «Где деньги?».

В теории учета даже описаны два интересных парадокса на этот счет: «Прибыль есть, а денег нет» и «Деньги есть, а прибыли нет». Некоторые руководители, далекие от всяких бухгалтерских хитросплетений, свято верят, что если есть прибыль, значит, и деньги быть просто обязаны. Некоторые даже и разницы-то между этими категориями не видят. Так вот, отчет о движении денежных средств, построенный косвенным методом, и дает ответ на такой злободневный вопрос, детально показывая, куда уходят деньги и почему так долго не возвращаются.

Некоторые сложности 9 модуля

Итак, с разбором вебинаров я завершила. Теперь еще кратко опишу некоторые сложности, с которыми я столкнулась, отвечая на вопросы теста из девятого модуля и решая его же задачи.

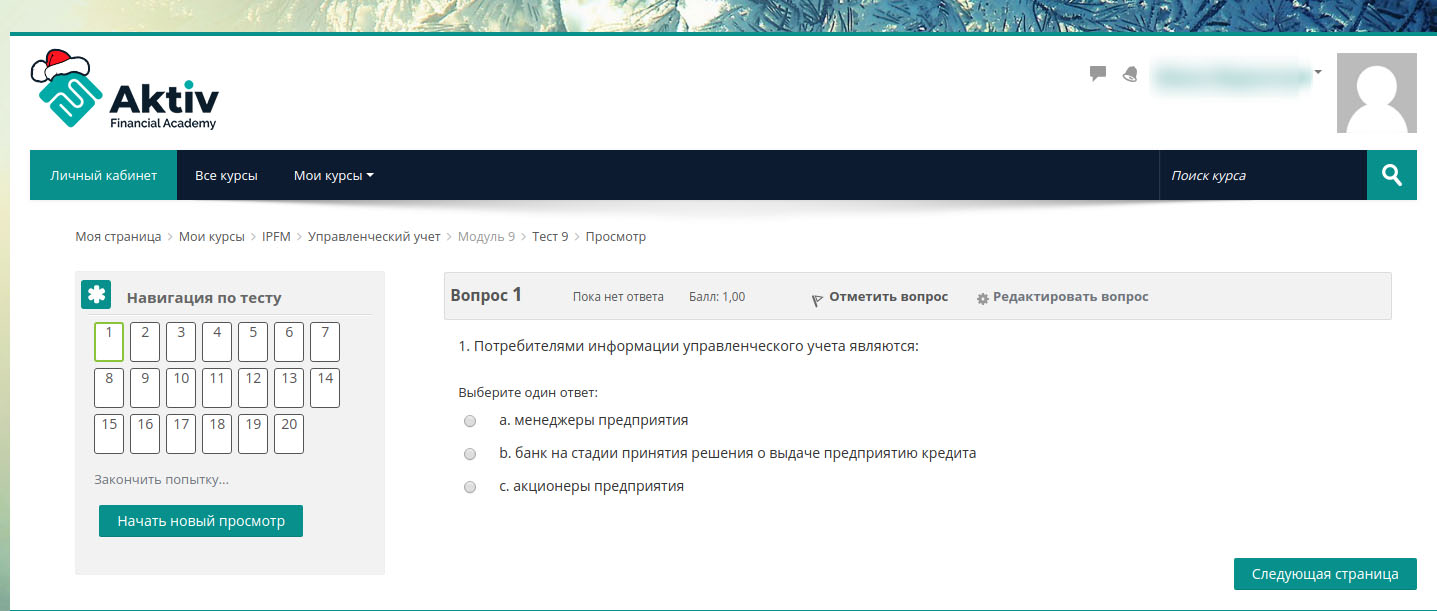

Итоговый тест я сдала на 80%. То есть из 20 вопросов ответила верно на 16. Две ошибки поняты и приняты, а вот про два ошибочных ответа не могу не сказать.

Один сложный и неверно отвеченный мной тест касался понятия необратимых затрат. Я наугад ткнула, ибо не знала верный ответ, что это затраты, которые обязательно должны быть понесены в текущем периоде. Ну, думаю, раз их не обратить, как следует из названия, стало быть, отказаться от них невозможно. Ан нет, правильный ответ оказался таким: это затраты, нерелевантные для принятия управленческих решений. Чуток позже я полезла в самый первый конспект, так как именно там дана классификация затрат, и даже через поиск в документе не нашла ничего про такой их тип. Это я вот сейчас к чему? А к тому, что, как уже когда-то писала в самых первых своих отчетах, тестированию должны подлежать только те вопросы, которые раскрываются в лекциях. Иначе получается как-то не совсем честно. Если у меня не было возможности прочитать эту информацию, то почему же тогда меня об этом спрашивают? Нет, дорогие друзья, не подумайте: я вовсе не разобиделась и не сижу с надутыми губами. Я просто пишу, что так, пожалуй, будет мыслить любой тестируемый человек, а именно: почему на экзамене всплывают вопросы, которые не рассматривались в ходе обучения.

Еще один тестовый казус случился, как кажется, вообще на ровном месте. В 12-м тесте есть простой вопрос о том, в каких бюджетах конечный итог может быть отрицательным. На выбор предлагаются отчет о прибылях и убытках и отчет о движении денежных средств. Я прекрасно понимаю, что остаток по деньгам никогда не бывает отрицательным. Но я тут же вспомнила вебинар, который как раз на этой неделе и смотрела, – тот, что из третьего модуля и касается составления двух основных управленческих отчетов. Я точно помню, что там вышли в отчете о движении денег именно на отрицательное сальдо, и даже к слушателям задавался связанный с этим вопрос. «Ну, – думаю, – во-первых, в вебинаре было отрицательное сальдо, во-вторых, речь в тесте идет ведь только про бюджет, а не про сам отчет, поэтому выберу-ка я тот вариант, где сразу оба отчета обозначены». И опять – промах. Оказывается, верным был только отчет о прибылях и убытках…

Методический отдел Финансовой академии «Актив»:

«Не ошибается тот, кто ничего не делает!Все люди ошибаются, но великие люди сознаются в ошибках»

А теперь про задачки еще чуток напишу. Первые три мне показались достаточно простыми. Уж не знаю, верно я их решила или нет. Это мне преподаватель скажет, когда я их на проверку отошлю. Но без вопросов и здесь не обошлось. Первый из них он еще из вебинара тянется. Я выше написала про то, что одна из задач – прямо точная копия квеста, который рассматривали на одной из видеолекций. Так вот и там меня это немного смутило и здесь повторное смущение вышло. Дело в том, что метод АВС (это тот, где накладные расходы распределяются на основании выделенных драйверов) почему-то именуется попроцессным методом. Я опять-таки полезла и в конспект второго модуля, где про это написано, и в книжки по управленческому учету, которые у меня есть, заглянула. Нет, дорогие друзья, нигде эти методы учета затрат и калькулирования себестоимости продукции не смешиваются. В том смысле, что попроцессный – это попроцессный, а АВС – это АВС. Его, кстати называют еще метод по функциям затрат, пооперационное калькулирование, калькулирование по действиям, функциональный учет затрат.

А совсем уж незадача у меня вышла с четвертой задачей. :)

Она, на мой взгляд, не очень сложная. Надо рассчитать ROI и RI. И если с RI еще есть над чем задуматься, то вот с ROI-то, как кажется, вообще проблем быть не должно. Но они есть и они такие. В задаче дан целевой ориентир рентабельности вложенного капитала, с которым предлагается провести сравнение величин, требуемых к расчету по двум подразделениям. Я считаю так:

- чистой прибыли нет, возьму, стало быть, прибыль до налогов. Она по подразделению Y равна 122 000$;

- величина чистых активов этого же подразделения – 9 760 000$ (специально с кучей нулей написала);

- делим одно на другое и умножаем на 100%. Выходит 1,25%.

По второму подразделению – такая же оказия

Всего-навсего – 1,67%. Причем даже если предположить, что я беру не ту прибыль, и надо вместо прибыли до налогов взять контролируемую, то все равно для подразделения Y получится мало – только 4,71%. А RI по моим подсчетам для того же «игрекового» филиала и вовсе отрицательным складывается. Причем минус будет даже если вообще выручку взять за основу расчета (да, это, конечно же, в корне не верно. Но я уж не знала, чего туда еще в расчет-то этот подставить :) ). В общем, хотя я хорошо понимаю, что RI – это финансовый результат и, значит, он может быть отрицательным, но все же мне какой-то подвох во всем этом чудится. Я, всенепременно, с чудесами этими разберусь. Причем точно знаю, что мне помогут в этом замечательные тьюторы. Но пока вот эти вопросы для меня неразрешимы и почти столь же глобальны, как и раздумья о суетности бытия и бренности жизни. :)

От всего сердца хочу поблагодарить тех читателей, кто смог осилить мой длиннющий опус до конца, ибо сегодня по количеству печатных символов в своем отчете я побила все свои давнишние рекорды. И как всегда огромная моя благодарность замечательной Финансовой академии «Актив» за возможность учиться, постигать новое, в самом хорошем смысле ломать голову над задачками и вникать в суть теории. Кстати, не отметила ни в одном из своих отчетов ранее, хотя должна была: на учебном портале академии теперь стало еще краше. Там уже как две недельки, если не ошибаюсь со временем, наступила самая настоящая зима с елочками, припорошенными снежком. :)

Методический отдел Финансовой академии «Актив»:

«Спасибо, мы стараемся. Благодарим Вас за совместную работу в 2018 году!»

Этот ревизор остался доволен курсом «IPFM: Управленческий учет». Зарегистрируйтесь и пройдите 1-й урок курса бесплатно, чтобы оценить, насколько он интересен вашей карьере!

Онлайн-курс Управленческий учет