Кризисный период — это всегда время значительных банкротств, c одной стороны, и упущенных возможностей — с другой. Приобретение перспективных, но в то же время недооцененных предприятий с целью их развития — это возможность выжить и укрепить свои позиции в конкурентной среде, однако малейшая ошибка может привести к значительным убыткам. Анализ отечественной и зарубежной практики показывает, что интерес к данной теме со временем только возрастает.

Основная причина совершения сделок, при котором компании используют механизмы слияния и поглощения, — это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и разрабатывать стратегии противодействия конкурентам, т. е. в конечном счете стремиться к получению синергетического эффекта.

Однако получение синергии возможно только при успешном дальнейшем развитии приобретенных компаний, что представляется еще более сложным процессом, поскольку во многом зависит от качества вновь полученных активов. Часто проекты по приобретению и развитию компаний оказываются вне зоны окупаемости именно по причине неправильной изначальной оценки стоимости активов и неучета ряда значительных рисков. В связи с этим актуально рассмотрение вопросов, связанных с покупкой и последующим развитием компании как единого и неделимого процесса.

На практике возникает ряд непростых вопросов: как достоверно определить стоимость приобретаемого бизнеса и учесть возможные риски? как правильно произвести оценку эффективности инвестирования в развитие компании, чтобы получить синергетический эффект? На эти вопросы мы постараемся дать ответ в данной статье.

Мотивы сделок и информация

Прежде всего необходимо понять мотивы, по которым такие сделки совершаются. В российской практике часто решения о крупных инвестиционных сделках принимаются до надлежащей оценки намечаемого проекта, а сама оценка проводится как мероприятие по формальной легитимации решения топ-менеджеров специалистами.

Неудивительно, что одно с другим совпадает, а впоследствии проект не окупается: ведь оценка подгонялась под уже принятое решение руководства и являлась лишь его следствием.

В условиях экономической нестабильности крайне важно руководствоваться мотивами, основанными исключительно на реальном анализе и максимально объективном мнении экспертов.

Вторым важнейшим фактором успеха является информация. Через некоторое время может оказаться, что приобретенное предприятие демонстрирует совсем иные хозяйственные результаты, нежели то, чего от него ожидали при приобретении. Главной задачей в решении указанного вопроса видится повышение точности информации об объекте приобретения за счет определения возможных рисков, с которыми может быть связано такое приобретение.

Для этих целей в российской практике существует немало инструментов предынвестиционных исследований, целью которых является детальное изучение деятельности компаний. Как правило, предполагаются анализ финансового состояния и налоговых рисков, изучение правовых вопросов, исследование производственно-технического комплекса, а также при необходимости изучение экологических аспектов, маркетинговых и организационно-управленческих систем.

Для выявления ключевых рисков сделки важно понимание, каким образом должна функционировать приобретаемая компания, каким образом рабочие процессы описаны во внутренних документах, как они по факту реализуются на практике, а также к чему приведет потенциальная смена собственника.

Юридическая экспертиза правоустанавливающих документов

Первое знакомство с приобретаемой компанией следует начинать с юридической экспертизы правоустанавливающих документов, для чего изучаются устав, свидетельство о регистрации, свидетельство о постановке на налоговый учет, выписка из ЕГРЮЛ на максимально близкую дату. Стоит обратить внимание на соответствие бизнеса уставной деятельности, убедиться в легитимности всех решений генерального директора, совета директоров, участников или акционеров. Наиболее пристальное внимание стоит обратить на конечных бенефициаров организации, на что с недавнего времени стали обращать пристальное внимание регулирующие органы. Не стоит в данном случае пренебрегать возможностями системы СПАРК или аналогичными информационными ресурсами. Необходимо детально ознакомиться с отчетностью компании, составленной как по РСБУ, так и по МСФО. Обязанность по раскрытию информации о конечных бенефициарах лежит непосредственно на компании.

СПРАВОЧНО

Исходя из п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», приложения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать данные о связанных сторонах.

Порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций установлен ПБУ 11/2008 «Информация о связанных сторонах» и МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

Понятие бенефициарного владельца, установленное Федеральным законом № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», раскрывается как физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица.

Информация о связанных сторонах должна быть представлена инвестору ясно и полно, с тем чтобы характер и содержание отношений и операций со связанными сторонами и конечными бенефициарами был отчетливо понятен. В частности, это необходимо для определения уровня зависимости приобретаемого бизнеса от его связанных сторон и прогнозов развития после совершения сделки купли-продажи. Важно понять, не является ли предложение о продаже компании в период спада экономики попыткой избавиться от убыточного бизнеса.

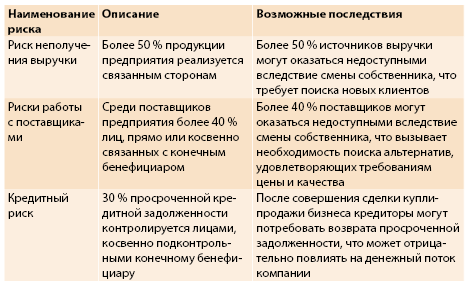

Пример 1

В ходе анализа связанных сторон компании «А» выявлены следующие риски:

На основании данных отчетности компании необходимо провести полный анализ финансового состояния, включающий анализ ликвидности, платежеспособности, финансовой устойчивости, рентабельности, деловой активности, а также анализ чувствительности к изменению курса иностранной валюты, что особенно важно на фоне высокой непредсказуемости валютных рисков.

Анализ движения денежных средств

Особое внимание нужно уделить анализу движения денежных средств, для чего не лишним будет построить отчет о движении денежных средств косвенным методом на основании данных бухгалтерского баланса за ряд последних лет. По итогам анализа важно ответить на следующие вопросы:

- Способна ли приобретаемая компания в ходе текущей деятельности обеспечить превышение поступлений над платежами и насколько стабильно такое превышение?

- Достаточно ли получаемой прибыли для удовлетворения текущих потребностей в денежных средствах?

- Хватает ли собственных средств для инвестиционной деятельности?

- Чем объясняется разница между величиной полученной прибыли и объемом денежных средств?

Стресс-тестирование

Неплохим способом проверки компании будет проведение ряда стресс-тестирований, включающих сценарий снижения спроса на товары или услуги продаваемой компании в связи с сокращением доходов населения, роста себестоимости вследствие роста цен, ужесточения требований законодательства, ограничения импортно-экспортных операций в условиях экономических санкций и др. Однако для проведения подобных тестирований необходимо убедиться, что используемые данные отчетности не искажены с целью завышения привлекательности бизнеса.

Стоимость компании часто завышается, например, за счет отражения на балансе компании неликвидных запасов или основных средств.

Инвентаризация

Для покрытия данного риска следует обратить внимание на документацию по последней инвентаризации. Более того, необходимо основательно ознакомиться с документами, подтверждающими владение основными средствами и крупными статьями запасов, а также инициировать проведение собственной инвентаризации с целью сличения фактического наличия активов с заявленным, а также определения фактического износа активов. Важно, чтобы в составе комиссии были представители технического профиля, обладающие соответствующими знаниями и опытом в сфере приобретаемого бизнеса. Помимо фактического наличия активов, немало вопросов у инвесторов часто вызывает и их стоимость. Так, стоимость объектов основных средств — один из наиболее важных показателей отчетности приобретаемого бизнеса. Важно определить, каким способом отражаются в отчетности объекты основных средств.

СПРАВОЧНО

ПБУ 6/01, а также МСФО 16 допускают два способа оценки основных средств: по остаточной стоимости либо по переоцененной стоимости. При этом как российские, так и международные стандарты отдают предпочтение справедливой стоимости, т.е. второму варианту.

Однако на практике компании часто используют более «удобные» варианты, объясняя, например, использование способа по остаточной стоимости экономией по налогу на имущество. При этом в данном случае продажная стоимость основных средств часто значительно превышает стоимость в учете.

В ситуации глобальной экономии на расходах руководство продавца может решиться провести оценку своими силами или ссылаться на оценку годовой давности, проведенной с помощью «дружественной» компании за небольшие деньги, объясняя данный вариант снижением издержек по продаже. Однако даже в период кризиса в данном случае имеет смысл провести независимую оценку стоимости объектов основных средств силами профессиональных оценщиков у надежной компании с хорошей деловой репутацией. Таким образом исключается риск необъективной оценки, которая может иметь гораздо более негативные последствия в дальнейшем.

СПРАВОЧНО

Оценочная деятельность в России регулируется Федеральными стандартами оценки (ФСО), разработанными с учетом международных стандартов оценки и утвержденными Минэкономразвития России, а также Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В зависимости от предназначения объекта оценки его оценивают доходным, затратным и сравнительным способом.

Особое внимание следует уделить специфическим объектам, использование по предназначению которых весьма ограниченно, например оценке сложной строительной техники для высотных работ или оценке прав на нематериальные активы.

Обратите внимание! В соответствии с ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Вложения во внеоборотные активы и незавершенное строительство

Особое внимание стоит обратить на балансовые статьи — вложения во внеоборотные активы и незавершенное строительство. Часто за данными формулировками могут скрываться объекты, затраты по которым следует списать в связи с невозможностью дальнейшей реализации проектов в соответствии с положениями МСФО (IAS) 36 «Обесценение активов». Стоит отметить, что в российских ПБУ обесценение активов практически не рассматривается. Существует только небольшое упоминание в ПБУ 14/2007 «Учет нематериальных активов», что нематериальные активы можно проверять на обесценение в порядке, предусмотренном МСФО.

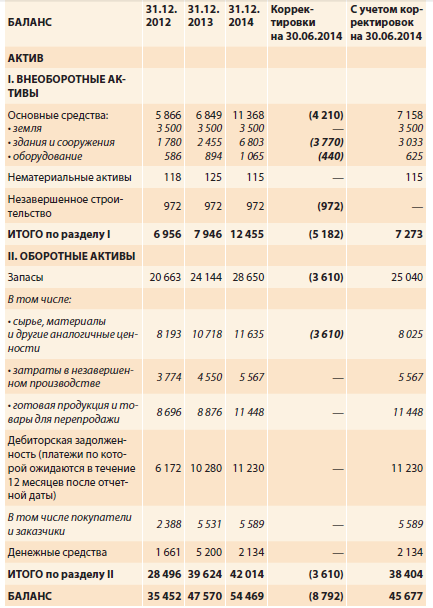

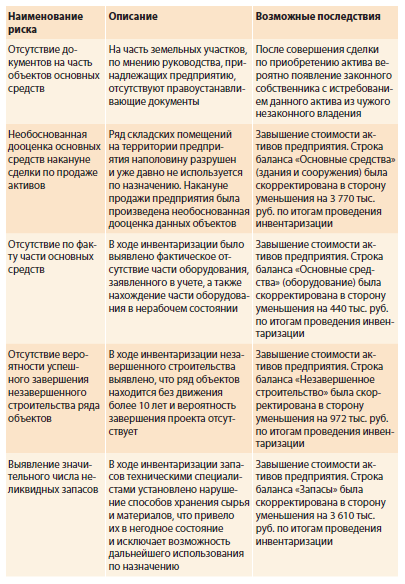

Пример 2

В ходе анализа баланса компании «Б» были проведены следующие корректировки:

На основании вышеуказанных корректировок были сформулированы следующие риски:

Финансовые активы

Еще одна зона существенного риска, требующая внимания инвестора, — финансовые активы, в частности финансовые вложения и дебиторская задолженность. В части финансовых вложений стоит обратить особое внимание на вложения, условия предоставления которых существенно отличаются от рыночных или которые предоставлены на нереально длительный срок. Выявление данных фактов может свидетельствовать как о неэффективном управлении, так и о выводе активов из компании.

Необходимо запросить имеющуюся правовую и финансовую информацию об организациях, которым предоставлены займы, у которых приобретены облигации, векселя, акции и т. п. Отсутствие конкретной информации о данных организациях, и в частности об их финансовом состоянии, может свидетельствовать о том, что вложенные средства безвозвратно утеряны. Оценка финансовых вложений также является тонким моментом при приобретении компании. Если финансовые вложения не могут быть оценены по рыночной стоимости и информация о соответствующих котировках, ставках и прочих показателях отсутствует в открытых источниках, что являлось бы наиболее точной оценкой вложений, то необходимо провести тест на обесценение финансовых вложений.

СПРАВОЧНО

В российском учете обесценение финансовых активов регламентируется ПБУ 19/02 «Учет финансовых вложений», а в международных стандартах — главным образом МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Если активы не обесценены и создания резерва не требуется, важно проанализировать уровень ликвидности соответствующих активов: если, например, в последнее время высоколиквидные активы (денежные средства, торгуемые ценные бумаги) переводились в низколиквидные активы (беспроцентные займы, взносы в уставные капиталы компаний, не приносящих дивиденды), то важно понять суть данных операций и оценить возможные последствия для приобретаемого бизнеса. Особое внимание следует уделить вложениям в банки, лицензии у которых были отозваны в последнее время или у которых наблюдаются проблемы, отмеченные ЦБ РФ, что можно отследить в открытых источниках.

В части рисков, связанных с дебиторской задолженностью, стоит проверить наличие сверок с контрагентами и размер просроченной задолженности. В то же время получение писем-подтверждений от контрагентов не всегда однозначно подтверждает наличие актива. Часто финансовое положение должника не позволяет ему погасить задолженность. Кроме того, в отношении должника может быть инициирована процедура банкротства. Во всех подобных случаях следует создавать резервы за счет прибыли, что, безусловно, влияет на финансовый результат и делает компанию менее привлекательной.

Пример 3

В ходе анализа финансовых активов компании «С» были выявлены следующие риски:

Обязательства приобретаемой компании

В отношении обязательств приобретаемой компании первостепенное внимание необходимо уделить займам, кредитам и кредиторской задолженности. В части кредитной нагрузки на компанию следует провести анализ ликвидности и платежеспособности, чтобы денежные потоки от выручки были в состоянии покрыть необходимые обязательства по обслуживанию заемных средств.

Соответствующие договоры стоит изучить внимательным образом, для того чтобы понять последствия несвоевременной уплаты процентов и возврата основной суммы долга. Низкие процентные ставки по сравнению со среднерыночными могут свидетельствовать о наличии ряда обременений, например залогов, гарантий, поручительств. Завышенные процентные ставки, наоборот, могут свидетельствовать о выводе средств из компании.

Особо стоит изучить договоры, в которых заемные средства предоставляются по целевому назначению. Если фактически средства были израсходованы иным образом, требуется понимание возможных последствий.

Анализ кредиторской задолженности важен с точки зрения выявления последствий несвоевременного погашения платежей. В случае если договором не предусмотрен размер штрафов, следует руководствоваться ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства» для оценки потенциальных убытков.

Не менее важно провести экспертизу условных обязательств компании в рамках юридической процедуры изучения условий договоров с ключевыми поставщиками и клиентами. На практике немало ситуаций, когда на продаваемый бизнес «навешиваются» скрытые обязательства или же утаиваются текущие судебные процессы, в которых компания прямо или косвенно участвует. Такую информацию можно проверить на сайте Арбитражного суда РФ, а также получив письма-подтверждения от всех юридических консультантов компании, операции с которыми проходили в последнее время.

СПРАВОЧНО

Необходимость создать соответствующие резервы описана в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» и МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

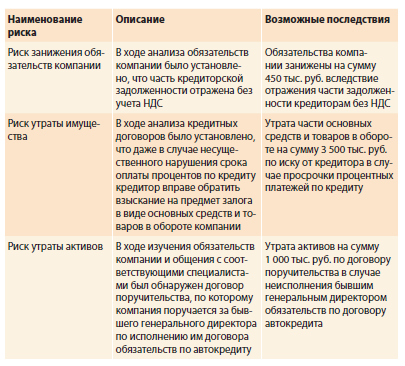

Пример 4

В ходе анализа обязательств компании «D» были выявлены следующие риски:

Налоговые риски

Еще одним существенным аспектом, требующим внимания инвестора, является налоговая составляющая деятельности компании. Как правило, несвоевременные платежи в бюджет неразрывно связаны с финансовыми трудностями. Нелишним будет ознакомиться с налоговой перепиской за последнее время, убедиться в отсутствии спорной либо просроченной задолженности, понять, насколько лояльно настроены налоговые органы к приобретаемой организации.

В заключение стоит отметить, что приобретение крупных активов или компаний в условиях экономической нестабильности — дело столь же перспективное, сколь и рискованное. На Западе инвесторы уже давно привыкли пользоваться услугами консультантов и независимых оценщиков. В России же очень немногие понимают необходимость свежего и независимого взгляда на сделку. Именно поэтому беспроблемное с виду приобретение может оказаться «миной замедленного действия», которая в состоянии не только поставить под угрозу реализацию инвестиционного проекта, но и значительно ослабить положение самой приобретающей организации.

Стоит отметить, что в последнее время наблюдается и ярко выраженная тенденция повышения качества предоставления информации о предприятиях и организациях, привлекающих инвестиции. Поэтому можно утверждать, что описанные способы минимизации рисков наряду со многими другими будут востребованы и в дальнейшем будут только совершенствоваться, способствуя большей прозрачности и надежности российского бизнеса.