Распределение активов и обязательств на краткосрочные и долгосрочные — насколько это важно? Этот вопрос не дает покоя многим бухгалтерам, финансовым менеджерам и управленцам при подготовке и анализе финансовой и управленческой отчетности. В случае с управленцами, если они слепо верят отчетности, такого вопроса не возникает. Но лично я всегда придерживаюсь правила «доверяй, но проверяй», особенно в бизнесе, где важно критическое мышление.

В материале разберем, надо ли представлять в отчетности активы и обязательства по срокам их получения и оплаты, важно ли такое распределение и какие показатели отчетности могут быть потенциально искажены, если этого не делать.

Как классифицируют активы и обязательства согласно МСФО

Пункт 60 МСФО 1 «Представление финансовой отчетности» предусматривает, что предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы и обязательства в качестве отдельных классов (в соответствии с п. 66 - 76 МСФО 1). Исключением будет, когда представление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию.

МСФО 1 прямо указывает, что предприятию следует представлять раздельно:

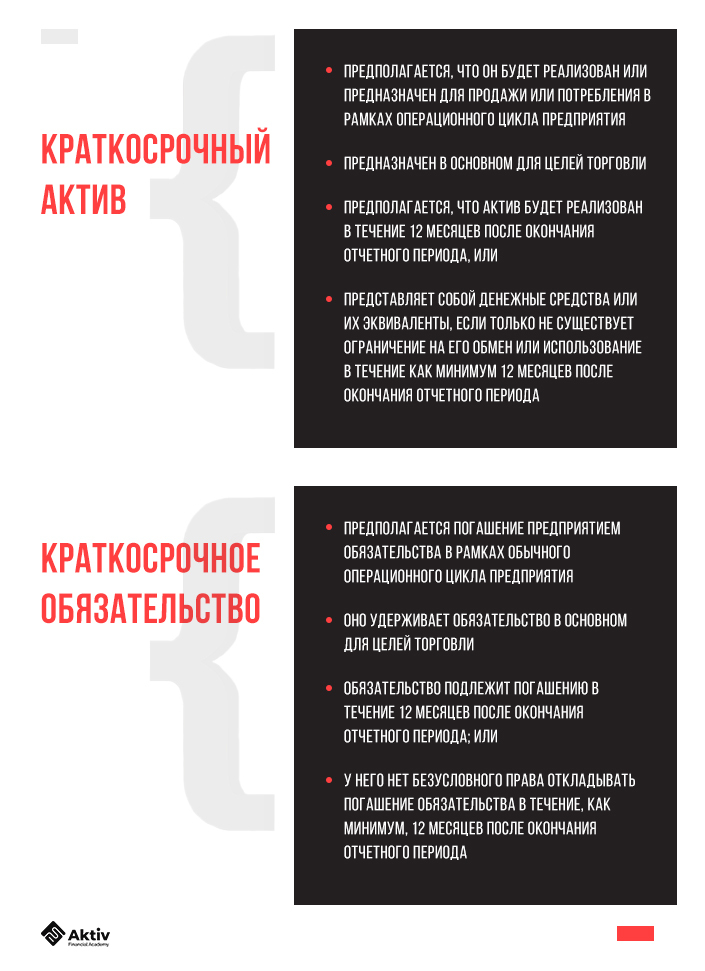

- активы и обязательства, возмещение или погашение которых ожидается в течение не более чем 12 месяцев после окончания отчетного периода, и

- активы и обязательства, возмещение или погашение которых ожидается по истечении более чем 12 месяцев после окончания отчетного периода.

Простым языком: если в бухгалтерском учете на отчетную дату у вас зарегистрирован долгосрочный банковский кредит со сроком погашения 5 лет, то вам следует отделить ту часть, которая будет погашена в течение следующих 12 месяцев после отчетного периода. И раскрыть в отчетности краткосрочную часть этого кредита.

Предприятие определяет актив или обязательство как краткосрочное, если удовлетворяется одно из нижеперечисленных условий.

Все прочие активы и обязательства организация должна классифицировать как долгосрочные.

Вы наверняка обратили внимание, что стандарт учитывает и то, что у каждой организации может быть разный операционный цикл, который не всегда совпадает с двенадцатью месяцами. Если у предприятия операционный цикл длиннее, чем 12 месяцев, то оно вправе классифицировать свои активы и обязательства, исходя из своего цикла. При условии, что его длину можно четко определить.

МСФО 1 предусматривает также специфические правила, которые следует учитывать при классификации активов и обязательств. С ними вы можете ознакомиться в самом стандарте. Я же хотела бы обратить ваше внимание на влияние такой классификации на финансовые показатели и принятие решений.

На что влияет неправильное распределение активов и обязательств

Думаю всем известно, что каждый месяц, квартал или год, помимо подготовки финансовой отчетности, финансисты также работают над составлением оперативной управленческой отчетности. Данная отчётность не регламентирована регулирующими органами или законом и составляется с периодичностью и по формату, определенным руководством. Цель управленческого отчета — предоставлять оперативные финансовые показатели и результаты деятельности менеджерам, директорам, собственникам для принятия бизнес решений.

Правильная отчетность, как и классификация, могут несомненно повлиять на принятие решений по многим причинам. На какие же финансовые показатели может повлиять неправильная классификация активов и обязательств или отсутствие таковой? Я выделила для себя следующие:

- Показатели ликвидности — рассчитываются как соотношение текущих или определенных текущих активов и обязательств (в зависимости от той ликвидности, что вы рассчитываете).

Например, если забыли переквалифицировать часть долгосрочного кредита в краткосрочный, то показатель ликвидности будет завышен. Классификация дебиторской задолженности в долгосрочную без реклассификации резерва по сомнительным долгам приведет к занижению показателей ликвидности.

- Оборотный капитал — это часть текущих активов, которая остается после вычета текущих обязательств. Такой важный показатель для оперативного управления будет несомненно искажен при неправильной классификации. Также существует риск принятия неправильных решений в отношении оборотного капитала.

Например, завышенная доля краткосрочных обязательств или заниженная доля краткосрочных активов может указать на то, что у предприятия дефицит оборотного капитала. Это может привести к неразумным решениям для урегулирования данного дефицита.

- Оборачиваемость активов/обязательств — неправильная классификация приведет к искажению данных показателей, если анализ проводится по конкретным видам активов/обязательств.

Например, коэффициент оборачиваемости текущей кредиторской задолженности будет явно завышен, если вы забыли переклассифицировать часть кредиторки в краткосрочную.

- Коэффициент капитализации — рассчитывается как соотношение долгосрочных обязательств и постоянного капитала. Если часть кредиторской задолженности не перевести в состав долгосрочной или наоборот, то коэффициент капитализации будет искажен.

Несомненно, список потенциальных искажений может быть расширен в зависимости от того, какие финансовые показатели рассчитываются предприятием. Но факт остаётся фактом: даже такая, на первый взгляд, несущественная проблема может привести к неправильной отчетности и тем самым — к неправильным решениям.

Бухгалтеру, который занимается подготовкой отчетности, финансисту, анализирующему данную отчетность, и директору, который ее подписывает, следует учитывать потенциальное влияние того или иного показателя на процесс принятия решений.