Из-за постоянных экономических кризисов и роста конкуренции компании вынуждены менять подходы в финансовом управлении. А именно — заменять традиционные методы бюджетирования на более гибкие, которые позволяют быстрее реагировать на новые условия внешней и внутренней среды. В статье вы узнаете, как менялись методы бюджетирования за последние 100 лет, какие подходы популярны сейчас, в чем их плюсы и минусы, и как предприятию выбрать подходящий.

Как менялись методы бюджетирования

Традиционное бюджетирование как метод финансового планирования появилось еще в начале XX века в США. Первыми его применяли такие крупные корпорации, как General Electric, Siemens и DuPont. На тот момент традиционное бюджетирование считалось прогрессивным, так как позволяло контролировать расход ресурсов. Но финансовый кризис, грянувший после Второй мировой войны, заставил многие компании пересмотреть подходы в бюджетном управлении.

Традиционное бюджетирование стало слишком затратно для бизнеса и часто «консервировало» ошибки менеджмента. Поэтому на смену ему пришли альтернативные методы бюджетирования:

- Бюджеты по программам (Planning Programming Budgeting System, PPBS). Такой метод впервые использовали на Дженерал Моторс в 1927 году для эффективного распределения средств. В 1960-м году его внедрили во всех департаментах федерального правительства США. А позже стали применять компании Европы и Японии.

- Бюджетирование с нуля (zero-based budgeting или ZBB) появилось вскоре после «программного» планирования. Метод изначально разработали в госсекторе, но он быстро «прижился» в частных компаниях.

- Совершенно новый метод бюджетирования Beyond Budgeting успешно внедрил в 1970-м году скандинавский банк Svenska Handelsbanken. Метод еще называют «за гранью бюджетирования» или «без бюджетирования». Эта новая модель финансового планирования позволяла более гибко распределять ресурсы и открывала новые возможности для стратегического развития бизнеса.

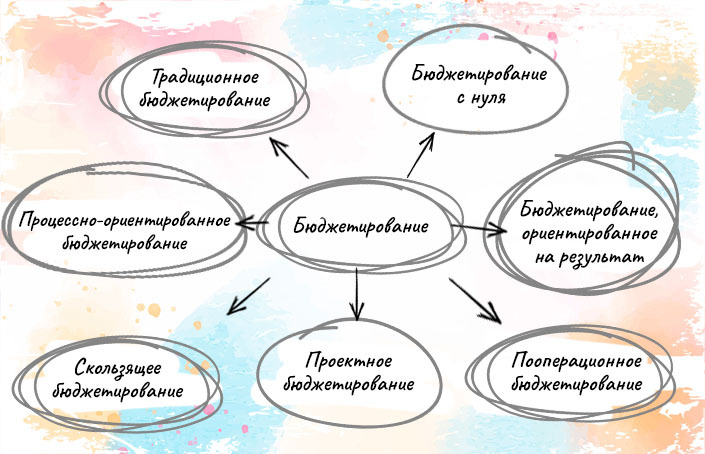

Все эти методы по сей день используют как государственные, так и частные компании всего мира. При этом из-за нестабильности экономики и стремительного развития инноваций в разных сферах постоянно появляются новые концепции и модели управления финансами. Например, сбалансированная система показателей (Balanced Scorecard, BSC), скользящий, постатейный бюджет, управление ценностями и прочие.

Современные методы бюджетирования в организации

Основные методы бюджетирования на примерах

Несмотря на множество подходов в построении бюджетов (от жестких планов до альтернативных), самыми популярными считаются 4 методики бюджетирования:

- инкрементальный (приростный)

- нулевое бюджетирование

- Activity-Based или попроцессное планирование

- «сверху вниз» или «снизу вверх»

У каждого метода есть свои сильные стороны и недостатки, а также особенности применения.

Инкрементальное бюджетирование

Чаще применяется на крупных предприятиях, где основные затраты не меняются годами. Бюджеты по этой модели строятся на базе фактических результатов прошлого года, ожидаемого роста показателей и инфляции в следующем году. Этот метод еще называют «приростным», так как менеджмент при планировании бюджета учитывает прирост доходов и затрат, а также возможные изменения цен.

Плюсы метода:

- метод прост в применении и не требует высокой квалификации сотрудников планово-экономического отдела

- исключает конфликты между руководителями отделов, так как бюджеты готовятся по единому методу

- позволяет увидеть, какие факторы влияют на изменение размера бюджета.

Минусы:

- текущие затраты не пересматриваются, из-за ошибки менеджмента перетекают из старого бюджета в новый, а сами менеджеры не стараются сократить расходы

- возможно бюджетное ослабление — это когда руководители завышают размер бюджета, необходимый подразделениям

- часто при финансовом планировании игнорируются внешние факторы и производительность.

Например, завод-производитель машинных масел формирует бюджет на заработную плату сотрудников. Предположим, в прошлом году завод выплатил сотрудникам зарплаты на $2 млн. В этом году на предприятие выйдут 2 новых руководителя с окладом $40 000 в год. А еще руководство завода решило повысить заработную плату сотрудникам на 5%. Расчет бюджета на оплату труда по приростному методу будет выглядеть так: [($2 млн + $40 000 + $40 000) x 1.05] = $2 184 000.

В примере видно, насколько метод легкий в расчетах. И что расходы на персонал увеличились из-за найма двух руководителей и планового повышения зарплат. Но при этом сами затраты на заработную плату не пересматривались.

Бюджетирование с нуля

Альтернативный нулевой метод бюджетирования (или Zero Based Budget) заключается в том, что бюджеты подразделений каждый раз формируются заново, без учета ранее достигнутых показателей. По этому методу тщательно пересматриваются статьи расходов всех отделов. Если подразделение не подтверждает свои расходы — его бюджет приравнивается нулю. Метод жесткий и сложный, но полезен, если нужно сократить издержки при финансовом спаде или реструктуризации.

Плюсы метода:

- компания постоянно пересматривает свою деятельность, что помогает убрать неприбыльные направления и сократить расходы

- позволяет разрабатывать бюджеты «снизу вверх», что мотивирует менеджеров выполнить план и предлагать улучшения.

Недостатки нулевого подхода:

- Менеджеры могут не обладать необходимыми навыками бюджетирования по данному методу, из-за чего потребуются дополнительные расходы на обучение персонала.

- В крупных компаниях может оказаться столько видов деятельности, что объем документации будет неуправляемым.

- Метод не подходит для расчета постоянных, обязательных расходов (аренда, освещение, отопление и пр.).

Бюджетирование с нуля более дорогой метод, требует много сил и ресурсов. Поэтому его применяют редко, когда в компании происходят существенные изменения. В остальное время используют приростное бюджетирование.

Попроцессное бюджетирование или Activity-based

Бюджетирование Activity-based budgeting переводят по-разному: попроцессное бюджетирование, функциональное, по видам деятельности. Но ближе к сути будет трактовка «бюджетирование, основанное на действиях». Так как метод ABB определяет, сколько нужно ресурсов для проведения определенных действий, нацеленных на достижения целевых показателей в компании.

Например, организация ставит цель получить доход в $50 млн. По попроцессному методу вначале определяют, как компания выполнит такой объем продаж, какими действиями, а затем просчитывают затраты на эти мероприятия.

Подход АВВ позволяет:

- контролировать и сдерживать затраты

- планировать и обосновывать бюджеты подразделений, работа которых не связана напрямую с производством

- определить уровень загрузки работников и оборудования

- выявить неэффективные бизнес-процессы, которые можно реорганизовать или передать на аутсорсинг.

Основной недостаток попроцессного метода бюджетирования в его сложности и трудозатратности.

«Сверху вниз» или «снизу вверх»

Выделяют еще 3 способа формирования бюджетов, исходя из вовлеченности в него менеджеров среднего и низшего звена.

-

Метод бюджетирования «сверху вниз»

Директивный подход, когда руководство решило, а персонал выполняет. При таком подходе плановые показатели спускаются от топ-менеджмента в структурные подразделения без корректировок. Метод позволяет согласовать бюджеты разных служб, сформировать ключевые задачи по разным направлениям деятельности. Но не учитывает мнение мидл-менеджеров, что соответственно, снижает их мотивацию к исполнению бюджета. -

«Снизу вверх»

Более демократичный метод, когда к процессу составления бюджетов подключается оперативный персонал. Руководители подразделений составляют собственные бюджеты, согласовывают между собой ключевые показатели, после чего бюджеты объединяются в один финансовый план. Из минусов метода — менеджеры могут завысить или занизить показатели по своему отделу для получения премий. -

Комбинированный метод

Соединяет в себе элементы двух предыдущих. По этому методу целевые ориентиры спускаются от высшего руководства, а сами бюджеты составляют руководители структурных подразделений. Такой метод считается более продуктивным, так как бюджеты получаются сбалансированными: отвечают амбициям руководства, учитывают возможности компании и мотивируют менеджмент в достижении результатов.

Существует еще масса других вспомогательных методов финансового планирования: расчетно-аналитический, балансовый, нормативный метод бюджетирования, которые позволяют корректировать плановые показатели, сканировать результаты работы подразделений и определять потребность компании в ресурсах.

Как выбрать метод бюджетирования

Выбор методики финансового планирования зависит от многих факторов: масштаба и специфики деятельности предприятия, внутренних условий, объемов производства и продаж. А также от задач, с которыми столкнулась компания на стыке стратегического, операционного и бюджетного планирования.

Считается, что крупным производственным организациям эффективней использовать традиционные подходы бюджетирования и маршрут выстраивания планов «сверху вниз». Сервисным компаниям лучше строить бюджеты комбинированным методом, учитывая мнение исполнителей бюджетов. Малому и среднему бизнесу стоит применять метод с нуля или ABB, чтобы эффективно распределять ресурсы и снизить вероятность управленческих ошибок. Также нулевое бюджетирование подойдет некоммерческим предприятиям, в которых есть произвольные расходы или много вспомогательных видов деятельности.

Независимо от уникальности деятельности и задач компании, эффективность бюджетирования определяет не столько методика, сколько профессионализм специалистов, которые им занимаются. И чем выше квалификация финансовых менеджеров, тем больше шансов, что бюджетирование справится со своей основной задачей. А именно — поможет определить, какую прибыль или убыток получит компания при принятии конкретного бюджета, и сколько ей надо ресурсов для достижения целей.