Fintech (финансовые технологии) — технологии, которые помогают финансовым службам и компаниям управлять финансовыми аспектами бизнеса. В них входят: программное обеспечение, приложения, процессы и бизнес-модели.

Финтехом также называют отрасль, где компании используют новые финансовые технологии и решения, чтобы конкурировать с традиционными финансовыми организациями за сердца и средства клиентов. Чаще всего это техностартапы и компании, которые с помощью финтех-инструментов улучшают свои услуги.

Например, китайский WeChat — комплекс приложений от холдинга Tencent. Эта платформа содержит опцию «WeChat Платежи», к которой каждый 5-й пользователь (ежемесячно приложением пользуются 889 млн человек) привязал свою банковскую карту и имеет доступ к «Кошельку», ко всем коммерческим функциям и торговым аккаунтам. Они помогают оплачивать многие оффлайн и онлайн-товары и услуги своим смартфоном.

Раньше финтех воспринимался исключительно в разрезе внутренних разработок финансовых организаций. Сейчас он максимально приблизился к потребителю финансовых услуг, поскольку лежит в основе всех онлайн-транзакций — от денежных переводов до оплаты коммунальных услуг.

История появления и развития сферы финтеха

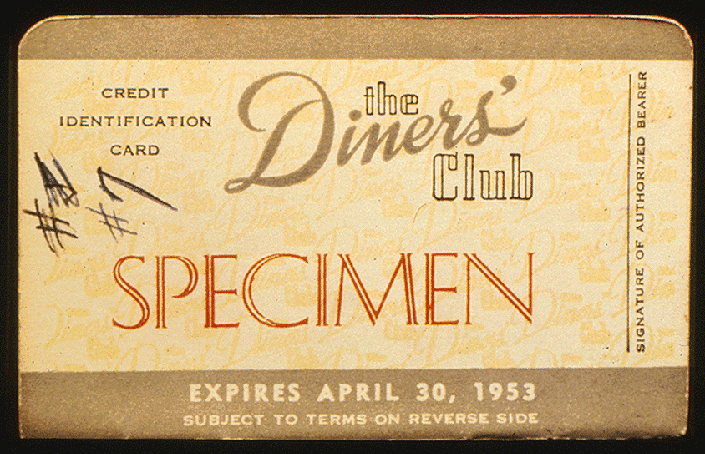

Идея финтеха впервые воплотилась в виде кредитной платежной карточной системы Diners Club еще в 1950 году. Она была ориентирована на оплату развлечений и путешествий и появилась благодаря тому, что одному из ее основателей, Френку Макнамаре, однажды не хватило денег, чтобы расплатиться за ужин в нью-йоркском ресторане.

Далее появилась первая банковская кредитная карта. В 50-60-х годах точки самообслуживания на бензоколонках, в супермаркетах и общественном транспорте создали среду для появления банкоматов. В 70-е возникли первые электронные торги. В 80-е большие данные сделали первые шаги, а Питер Найт в своей статье для Sunday Times впервые упоминает слово “финтех”. Им он описал бота, который внес изменения в его электронную почту.

Глобальный кризис 2008 года стал катализатором изменений в сфере финансов. Люди перестали доверять банкам старого формата. По их запросу начали появляться стартапы и новые бизнес-модели, способные удовлетворить потребности и повышенные запросы клиентов. Большие корпорации обратили свое внимание на финтех и начали инвестировать в эту сферу.

Направления FinTech

За несколько лет развития финтех-отрасли выделилось больше десятка категорий, в которых работают компании:

Личные финансы – мобильные и десктопные приложения от стартапов, помогающие отдельному пользователю управлять своими финансами, анализировать затраты, получать прогнозы о будущих расходах в виде подробных отчетов.

Платежи – финтех-инструменты, которые решают проблему 2-х миллиардов людей, давая доступ к базовым финансовым услугам. Мобильный интернет, смартфоны и прогрессивные подходы к финансовым транзакциям позволяют обеспечить доступ к финансовым платежам даже там, где нет банковских учреждений.

Кредитование – одно из самых популярных направлений, основывающееся на возможности кредитования без участия банков. Стартапы работают на базе распределенных реестров и помогают выгодно сотрудничать кредиторам и заемщикам из потребительской и бизнес-сферы.

Денежные переводы – стартапы этого направления позволяют пользователям переводить деньги без участия банков. Они используют в своей работе мобильные платформы и простую аутентификацию. Яркие представители-единороги направления: необанк Revolut, TransferWise (платформа дешевых международных валютных переводов), Klarna (интернет-платежи).

Инвестиционные платформы – еще называются Wealthtech. Включают в себя роботов-советников, цифровых брокеров, микроинвестиционные платформы и программы управления личными финансами. Работают над автоматизацией и доступностью рынка для розничных инвесторов. Особо ценятся инвесторами из-за предсказательного анализа и роботизации.

Безопасность – компании этой сферы обеспечивают более простую и надежную обработку данных самим банкам: от аутентификации клиентов до мер защиты от мошеннических схем.

B2B финтех – направление, призванное решить проблемы взаиморасчетов и обмена данными в бизнесе. В зоне повышенного внимания: смарт-контракты на основе блокчейн-технологий.

Анализ Больших данных – сейчас существует около 100 финтех-стартапов, работающих над большими данными для финансового сектора. Реклама и пиар используют персональные данные в своей деятельности давно, но финансовому сектору необходим более систематизированный подход.

РегТех – одно из самых полезных направлений для бизнеса. Позволяет автоматически адаптировать бизнес под изменения в законодательстве и рыночные условия.

InsureTech – страхование, предлагающее автоматизированные продукты: мобильные приложения, автоматизацию выплат, взаимодействие в сфере интернета вещей. Например: страховые автомобильные компании США продают страховку на основе “телематики”. Это когда стиль вождения клиента контролируется с помощью его смартфона или “черного ящика”, установленного в самом автомобиле. Эта информация может использоваться для формирования суммы платежа за следующий страховой полис.

Искусственный интеллект – это направление пока слабо развито, но все финансовые компании настроены за его счет сократить расходы на содержание персонала. В Amazon в 2014 году запустили алгоритм, созданный на основе ИИ. Целых 500 компьютерных моделей должны были искать и отбирать резюме в открытых базах рекрутинговых компаний на основе совпадений. Но в 2015 году разработчики заметили, что алгоритм дискриминирует кандидатов-женщин. Они внесли коррективы, но не смогли дать гарантий, что дальше ошибок не будет, и были вынуждены отказаться от HR-алгоритма.

Краудфандинг – направление создает площадки для коллективного финансирования, позволяет встретиться создателям продукта и инвесторам для дальнейшего сотрудничества. Самые популярные: Kickstarter и Indiegogo.

Необанки – решения в сфере банковского сервиса. Чаще всего созданы в виде мобильных приложений, которые заменяют услуги классических банков. Ориентированы на клиентов, не нуждаются в физических отделениях (примеры: Monobank, Рокетбанк). Недостатки необанков: низкий уровень доверия клиентов и отсутствие четкого нормативного регулирования.

Криптовалюты – вид цифровой валюты, который работает без центральной платежной системы, полностью автоматически, и который добывается майнерами с помощью мощных вычислительных систем. На криптовалюте построено множество стартапов, бирж, обменников и инвестиционных площадок, в них капитализируют миллионы долларов, но финансовые эксперты не могут ясно увидеть будущее этой индустрии.

Блокчейн – технология распределенных реестров данных. Каждый участник ее цепочки сам себе сервер, подтверждающий легитимность операций других пользователей. Технология отличается своей надежностью, на ней построена криптовалюта биткоин. Эта технология породила множество решений и стартапов. Например, ее применяют для заключения умных контрактов, доказательства авторского права, биометрической защиты, торговли и заключения сделок, распределения энергии, и даже голосования. В нашей академии мы используем эту технологию для защиты подлинности дипломов и сертификатов, а также записи истории их получения.

Финтех и Техфин

Финтех – термин, обозначающий финансовые компании, которые внедряют у себя цифровые инструменты, чтобы предоставить своим клиентам оптимальные услуги и заодно снизить затраты на них. Пример таких услуг – банковское обслуживание через мобильные приложения от компаний: PayPal, Monobank, Monzo и Revolut.

Финтех привлекателен тем, что может быстро и с минимальными усилиями со стороны пользователя решить его задачи и потребности. Это не могли упустить из виду компании-гиганты, такие как Google, Apple, Amazon и Facebook. К списку основных услуг они добавили еще и финансовые услуги: онлайн-кошельки, пересылку денег в мессенджере и прочее. Так они превратились в техфин-компании.

Потребители, которые выросли с цифровыми устройствами в руках, будут активно пользоваться продуктами от техфин-компаний и финтех-стартапов. Компаниям и финансовым учреждениям, которые только присматриваются к финтех-инструментам придется ускорятся с их внедрением в погоне за прибылью и благосклонностью клиентов. Тем и другим понадобятся специалисты, способные создавать, а также внедрять продукты и изменения, чтобы завоевать признание клиентов.