Компании, выпускающие отчетность по МСФО (IFRS), всеми силами стремятся ускорить процесс ее подготовки и аудита, не снижая качества финансовой информации. Лучший способ это сделать — автоматизация подготовки отчетности.

На форумах порой еще спрашивают: «Стоит ли автоматизировать отчетность по МСФО (IFRS)?». Конечно, стоит! А как же иначе? В Excel можно сделать очень многое, это замечательный инструмент. Но только представьте огромное количество взаимосвязанных таблиц, формул, источников. А еще надежду, что «ничего не слетит», с которой приходит специалист МСФО (IFRS) каждый день на персональное рабочее место.

Как автоматизировать подготовку отчетности по МСФО (IFRS), что нужно учесть при разработке проекта и сколько это может стоить — рассказывает Инна Егормина, руководитель Службы международной отчетности ГК СДЭК.

Потребности в отчетности и требования к ней

Определите, для каких целей будет использоваться отчетность — IPO, кредитный договор с банком, оперативное управление топ-менеджерами, презентация на сайте для внешних пользователей?

Вам нужно как можно подробнее зафиксировать требования к системе и самой отчетности: что должно быть, чего не должно быть, что на выходе, в какой валюте.

Пример ниже.

Основные требования к системе отчетности

-

Возможность формировать индивидуальную отчетность по каждой компании группы, формировать консолидированную отчетность по разным наборам компаний-периметрам.

-

Возможность выполнять ручные и автокорректировки с их последующей расшифровкой.

-

Отчетные периоды по МСФО (IFRS) должны закрываться.

-

Исключение ВГО в консолидированных отчетах.

-

Выделение ВГО и связанных сторон в индивидуальной отчетности.

-

Возможность расшифровок статей отчетности до первичного документа.

-

Мэппинг — гибкая настройка, с возможностью изменения пользователем самостоятельно.

-

Возможность сохранять историю корректировок и настроек мэппинга, иерархий, отчетов, чтобы в любой момент можно было выгрузить данные в старых и новых разрезах.

-

Валюта отчетности — например, рубль, но корректировки могут вноситься в других валютах, с использованием курса системы или пользовательского курса (автоматически).

-

Режим одного окна. Имея несколько баз для разных компаний группы, пользователь входит один раз в систему и работает через одно окно.

-

Интеграционный функционал программы, который связан с обработкой данных из различных систем.

-

Другие требования, количество которых может быть довольно большим.

Определите, какие есть ограничения в проекте. Обычно это бюджет, выделенный на данные цели, человеческие ресурсы, сроки. Импортозамещение тоже является ограничением.

Яркий пример ограничений, когда компания поручает автоматизацию собственной ИТ-службе. Руководство уверено, что служба прекрасно справится с поставленной задачей, поэтому подрядчика не ищут. Сроки обычно ставят 6 месяцев. А в качестве ПО выбирают подсистему в 1С. Аналитиками выступают сотрудники отдела МСФО (IFRS). Бюджет проекта определяют в соответствии с оценкой оплаты труда специалистов, занятых в проекте.

Сразу оговорюсь, что такой путь развития событий является долгим, проблемным, затратным и зачастую тупиковым. И в итоге, очень часто компания приходит к выводу о том, что нужно покупать другую программу для МСФО (IFRS).

Выбор программы, разработчика или вендора

На этой стадии проекта проводятся тендерные процедуры, могут быть организованы референс-визиты, изучение и анализ разных решений. Результаты анализа обычно оформляются в виде презентаций или сравнительных таблиц. Ниже — пример такой таблицы.

Сравнительная характеристика вендоров для внедрения ПО МСФО (IFRS)

| Система (продукт) | №1 | №2 | №3 |

|---|---|---|---|

|

Подрядчики |

|||

|

Примеры известных компаний, внедривших данный продукт |

|||

|

Средний срок внедрения проекта на одной крупной компании |

|||

|

Стоимость проекта |

|||

|

Техподдержка, разработки |

|||

|

Реализация проекта |

|||

|

Преимущества |

|||

|

Недостатки |

|||

|

Вывод |

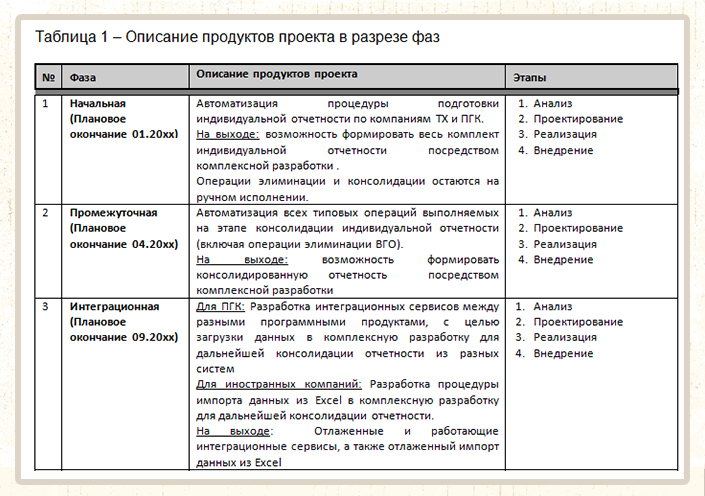

План проекта и его «Устав»

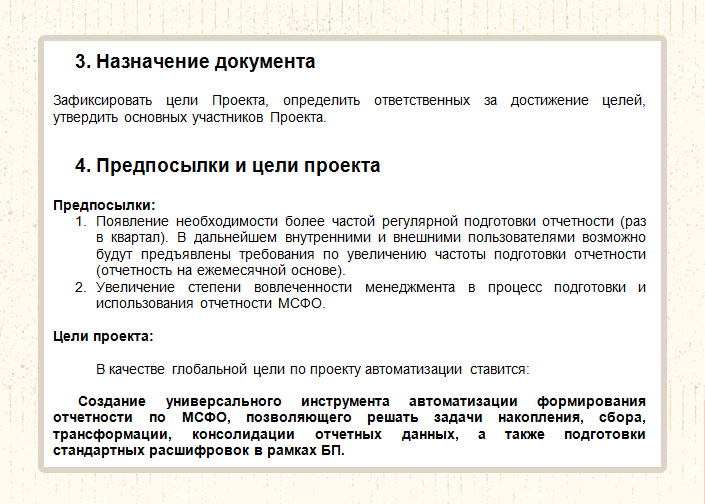

На этом этапе разрабатывают план проекта и его «Устав», специалисты защищают проект перед руководством. Вот несколько примеров основных частей такого «Устава»: цель проекта, этапы работы, состав команды и бюджет.

Целью проекта можно указать создание автоматизированной системы для формирования отчетности по МСФО (IFRS), и описать задачи, которые она должна решить.

В документе нужно описать этапы работ над проектом, указать сроки и планируемые результаты.

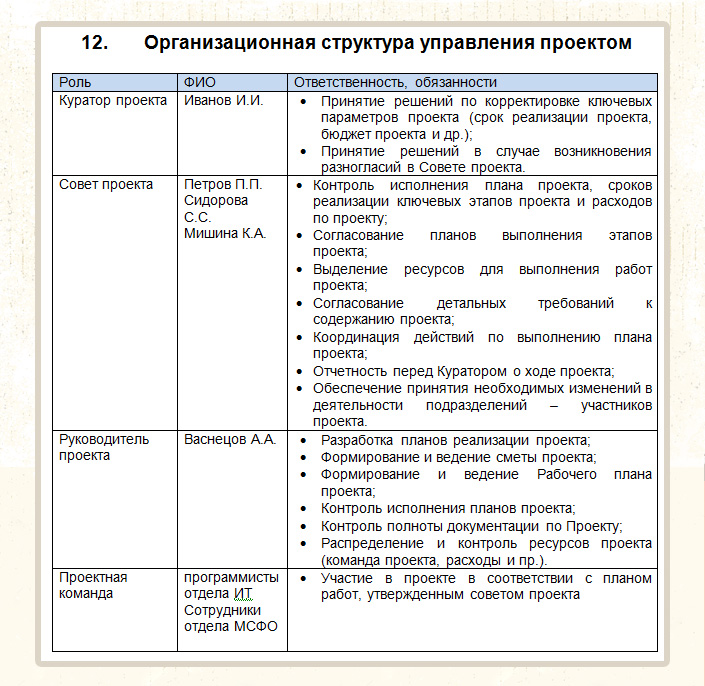

Помимо устных договоренностей, в «Уставе» нужно прописать состав команды, а также зоны ответственности — кто за что отвечает в проекте. Распределение обязанностей увеличивает шансы, что команда будет работать слаженно и проект сдадут в срок.

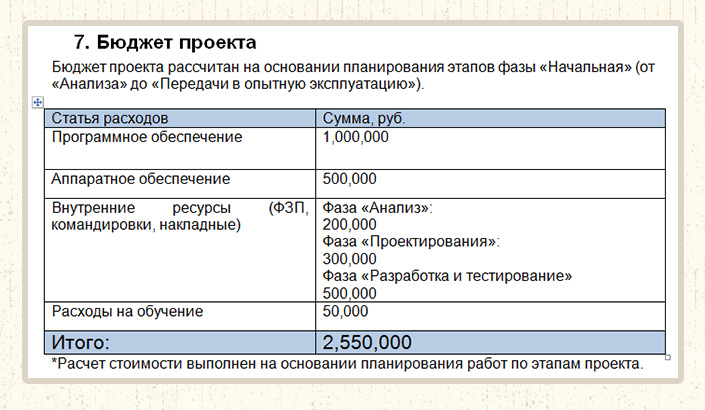

Когда расписаны этапы работ и зоны ответственности, рассчитывают бюджет проекта. В него могут входить накладные расходы, затраты на покупку программы, оплата услуг вендоров или консультантов, обучение сотрудников.

От чего зависит стоимость автоматизации МСФО (IFRS)

Несмотря на опыт и экспертизу компаний-разработчиков и консультантов, сложно назвать типовую стоимость проекта по автоматизации МСФО (IFRS). У каждой компании своя специфика и задачи. Можно приобрести коробочные решения, но их все равно нужно «допиливать» под специфику компании. В таком случае затраты на проект складываются из стоимости лицензии и услуг консультантов. Причем, в зависимости от выбранного решения, может быть сваливание то в одну, то в другую сторону.

Например, за определенный программный продукт можно выложить до десятки тысяч долларов, а лицензии за отечественный аналог обойдутся в приемлемый минимум. Но последний потребует многочасовой работы консультантов при его настройке.

Также серьезным нюансом является количество юридических лиц для консолидации, их уникальность, разобщенность. Или наоборот, работа на общих учетных принципах и единая система бизнес-процессов.

На стоимость может повлиять количество и сложность систем, с которыми потребуется настроить интеграцию. Например, для анализа кредитного риска дебиторской задолженности, расчета коэффициентов и рейтингов может потребоваться интеграция с операционными системами и системой документооборота, в которых работают специалисты отдела продаж. Некоторые компании даже настраивают выход на Bloomberg для отслеживания котировок.

Разработка системы: отчетные формы, мэппинг, автокорректировки

Когда выбрана программа, определены действующие лица, можно приступать к непосредственной разработке. Параллельно многие компании задумываются о предпроектном обследовании состояния финансового учета в компании, чтобы максимально оптимизировать учетные процессы, сблизить учетную политику, планы счетов. Избавиться от накопленных за долгие годы «хвостов» в виде ненужных счетов, аналитических данных, сальдо ликвидированных компаний.

В это время специалисты отдела МСФО (IFRS) могут приступать к разработке форматов отчетных форм, выстраивать иерархию отчетных данных, формировать мэппинг.

-

Отчетные формы — это формы, в которых пользователи получают презентацию данных. Обычно они состоят из стандартных отчетов: баланса (отчет о финансовом положении), отчета о совокупном доходе (отчет о финансовом результате), отчета о движении денежных средств и отчета об изменениях в капитале. Также можно настроить множество дополнительных отчетов, которые отражают специфику конкретной компании или группы компаний.

В моей практике мы добавили в копилку отчеты по реконсиляции данных из национальных стандартов БУ в МСФО (IFRS), отчеты с расшифровками и другие. Довольно грамотным решением будет создать отдельный набор отчетов по регулярной трансформации и отдельный – по годовой отчетности для внешних пользователей. Если компания выпускает отчетность один-два раза в год, то для ежемесячного анализа топ-менеджменту полный комплект не нужен. Достаточно баланса и отчета о финансовых результатах.

Строки (статьи) отчетов строго не регламентируются МСФО (IFRS), поэтому достаточно придерживаться основных положений, озвученных в принципах и стандартах МСФО (IFRS). Как правило, отчетность для внутренних целей довольно подробная и информативная. Статья состоит из конкретных счетов МСФО (IFRS), иногда из их комбинаций.

Пример отчетной формы

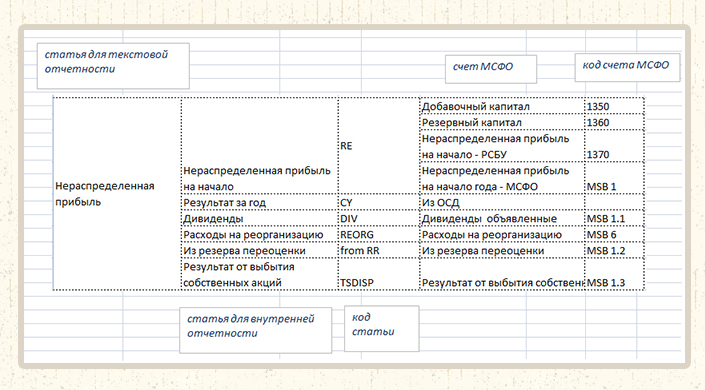

Для быстрого и оптимального построения отчетности по МСФО (IFRS) предлагается ввод дополнительного справочника — статьи МСФО (IFRS). Основная цель – привязать каждую входящую проводку БУ к конкретной статье МСФО (IFRS) в соответствии с настроенным мэппингом.

-

Мэппинг — это соответствие счетов, аналитик, статей национального учета и отчетности по международным стандартам МСФО (IFRS), алгоритм перекладки

Вот пример простого мэппинга:

| счет БУ | субсчет | Название | Счет МСФО (IFRS) | Название |

|---|---|---|---|---|

|

97 |

2 |

Затраты по зарплате |

216 |

Отсроченные расходы |

|

10 |

Лицензии |

|||

|

12 |

Услуги сторонних организаций |

|||

|

22 |

Страхование имущества |

|||

|

99 |

Прочие расходы |

В данном случае разные субсчета одного счета РСБУ объединяются в один счет МСФО (IFRS). Может быть и обратная ситуация, когда один счет и даже одну статью расходов приходится делить на разные счета МСФО (IFRS) в зависимости от какого-нибудь признака: связанная компания, реализация B2B, B2C.

В случае с основными средствами требуется разделить даже движение внутри одного счета национального учета на разные счета МСФО (IFRS). Это делается для возможности подготовить раскрытия (примечания) в отчетности для соблюдения требований стандартов. Если оставить простой мэппинг 01 счет БУ = 01 счет МСФО (IFRS), то в итоге вы получите неинформативное сальдо по 01 счету, но для подготовки примечаний придется проделать дополнительную непростую работу.

Итак, счет РСБУ на следующем рисунке можно превратить в счета МСФО (IFRS) следующим образом:

-

из одного счета РСБУ создаем три;

| счет БУ | субсчет | Название | Сальдо на начало периода Дт | Оборот по Дт | Оборот по Кт | Сальдо на конец периода Дт |

|---|---|---|---|---|---|---|

|

01 |

01 |

Здания |

1 |

1 |

1 |

1 |

-

сальдо будет формироваться расчетным образом из трех счетов 01.01+01.11-01.12.

| счет БУ | субсчет | Название | Признак | счет МСФО (IFRS) | Название |

|---|---|---|---|---|---|

|

01 |

01 |

Здание |

Сальдо на начало периода Дт |

01.11 |

Стоимость на начало года - Здания |

|

01 |

01 |

Здание |

Оборот по Дт |

01.11 |

Поступления - Здания |

|

01 |

01 |

Здание |

Оборот по Кт |

01.12 |

Выбытия - Здания |

Более сложный мэппинг завязывается на статьях бюджета, корреспондирующих счетах, связанных сторонах (тип поставщика или заказчика), на ЦФО, МВЗ, обороте по дебету или кредиту. Результатом формирования мэппинга является стройная таблица соответствия счетов национального учета в счета МСФО (IFRS).

Отчетность в программе формируется за несколько минут или немного дольше, даже если массив данных состоит из десятков или сотен тысяч операций, документов. Это быстрее чем работать с электронными таблицами, без сомнения.

Но нужно учитывать следующие моменты.

-

1) Какой механизм заложен для подготовки отчетности: трансляция, трансформация, параллельный учет? Каждый раз при отправке программного запроса ваша программа обрабатывает весь массив заново или только подгружает исправленные проводки? Или работает со сводными журналами операций? Это очень влияет на скорость формирования итоговой отчетности.

-

2) Время на внесение корректировок останется примерно одинаковым. Делаете вы это в Excel или в интерфейсе SAP, 1C, Oracle: нужно указать Дебет/Кредит, сумма, валюта, описание проводки, какие-то аналитики, необходимые для верной идентификации и мэппинга.

Спасением может послужить внедрение автоматических корректировок, а также разработка масок для стандартных типовых операций.

-

Автокорректировки — проводки, которые выполняются по заложенному в систему алгоритму. Для их запуска достаточно отправить запрос в систему или выполнить определенные команды.

Если проводка не является разовой, уникальной, ее можно описать и регулярно повторять, то специалисту по МСФО (IFRS) требуется подготовить ТЗ и объяснить программисту, какие счета, аналитики, организации должны подвергаться определенным манипуляциям по заложенным правилам.

Примеры таких корректировок:

-

капитализация затрат на оплату труда при разработке программного комплекса, который впоследствии будет продан или любым другим способом принесет экономические выгоды;

-

капитализация затрат на ремонт по учетной политике МСФО (IFRS), и последующая их амортизация;

-

исключение инвестиций в дочерние компании при консолидации;

-

дисконтирование финансовых активов и обязательств;

-

IFRS 16;

-

расчет отложенного налога;

-

и моя любимая корректировка — «фонды» или перенос данных на начало периода с прошлого периода для согласования входящего сальдо по нераспределенной прибыли.

Все, что поддается логичному описанию и не включает в себя оценочных суждений, неопределенности в источниках данных — можно «зашить» в автокорректировки.

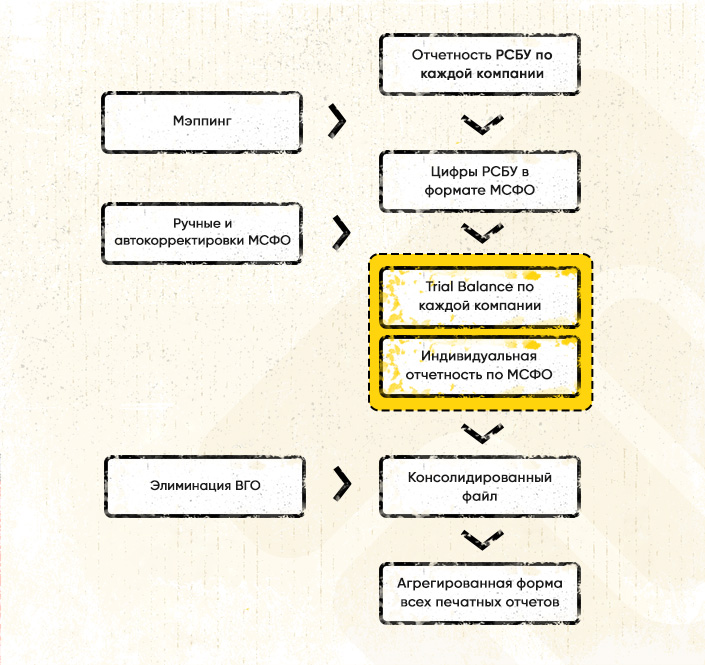

Основные моменты процесса перехода к формированию автоматической отчетности по МСФО (IFRS) мы проговорили. Весь процесс подготовки отчетности можно представить так (на примере отчетности по национальным стандартам БУ и МСФО (IFRS)):

Как компании перейти на отчетность по МСФО (IFRS) — разбирали пошагово в статье «Чек-лист по переходу компании на МСФО (IFRS): список работ и важные моменты».

Польза автоматизации для аудита и применение BI-систем

Следующий шаг — подготовить формы для примечаний к отчетности и научить программу их заполнять. Может быть, не все пойдут по этому пути, а оставят текстовое заполнение целиком прерогативой Word и ручного труда специалистов по МСФО (IFRS). Но сделать это в системе реально. А бонусом будет возможность быстро выпускать новый вариант «книжки» при постоянных согласованиях цифр в процессе аудита.

Если говорить про аудит, то есть еще один аргумент в пользу автоматизации отчетности: чтобы ускорить этот процесс, многие компании предоставляют доступ в свою учетную систему. В результате аудиторы сами выполняют основную часть процедур, не привлекая сотрудников компании.

Но если в вашей организации руководство не приветствует такой подход, можно как минимум открыть доступ к модулю с отчетностью МСФО (IFRS). Это позволит аудиторам провести определенные процедуры самостоятельно и без задержки на пересылку запросов.

В любой системе есть свои ограничения, и важно соблюдать баланс между требованиями к отчетности и возможностями программы. Программисты могут даже отказать в реализации определенной задачи из-за ее трудозатратности. Не все системы гибкие, и нельзя менять код или конфигурацию. Что делать в этом случае? Очень просто: воспользуйтесь продуктами типа Power BI, на основе уже обработанного инструментами МСФО (IFRS) массива данных стройте любые картинки, отчеты, в любых разрезах и комбинациях.

По моему опыту, для руководителей подразделений (коммерсанты, маркетинг, производство) как раз в «кубе» очень удобно собирать таблички с их показателями, не нагружая систему дополнительными настройками, но повышая привлекательность использования данных МСФО (IFRS) для разных подразделений.

Что дает автоматизация отчетности по МСФО (IFRS)

Итак, что дает автоматизация? Это возможность творчества. Вы вольны создавать любую сценарную отчетность с разными комбинациями положений учетной политики, с переоценками и без, с влиянием МСФО (IFRS) 16 или без него. Можно поменять периметры консолидации или сместить финансовый год для сглаживания фактора сезонности, настроить сегментную отчетность, и только ее анализировать на регулярной основе. Современные технологии позволяют реализовать любые запросы пользователей.

Для топ-менеджеров важно играть на опережение. И здесь отдел МСФО (IFRS) готов предложить прогнозную отчетность, чтобы определить векторы развития, слабые места на базе данных МСФО (IFRS). Такие отчеты позволят рассчитывать мультипликаторы рейтинговых агентств и по итогам принимать верные и своевременные управленческие решения. Но без качественно настроенного инструмента трансформации выполнить эти пожелания было бы непросто. Поэтому, автоматизируйте, господа, автоматизируйте.