Преимуществ у внутреннего аудита много. Он позволяет повысить эффективность деятельности компании и защитить ее от финансовых рисков. Однако, не во всех организациях есть внутренний аудитор, а финансовые директора не берут на себя эту функцию. Из материала вы узнаете, почему так происходит, какая разница между собственным и привлеченным внутренним аудитом, и что он дает CFO.

Зачем нужен внутренний аудит

Для начала давайте определимся с понятиями. Внутренний аудит — это независимая деятельность в организации по проверке и оценке ее работы в интересах собственников.

Выделяют несколько основных направлений деятельности внутреннего аудита:

- повышение эффективности и результативности деятельности (аудит бизнес-процессов организации или операционный аудит)

- обеспечение достоверности всех видов отчетности (бухгалтерской, финансовой (МСФО), управленческой, налоговой — финансовый аудит)

- обеспечение сохранности активов

- соблюдение требований законодательства и внутренних регламентирующих документов (комплаенс).

Почему внутренний аудит есть не во всех компаниях

У многих компаний до сих пор отсутствует внутренний аудит, а штатный CFO не выполняет его функции. Вот несколько объективных причин, почему так бывает:

- в компании оптимизированный штат сотрудников и полная загрузка (некогда)

- есть внутреннее сопротивление руководителей смежных подразделений

- узкая специализация в виде деятельности компании, требующая особых знаний при проверке

- низкая компетенция CFO

- ограниченный доступ к информации

В таких ситуациях может выручить привлеченный эксперт по внутреннему аудиту. Приведу пример из личной практики.

Кейс №1

Проблема: в динамично развивающейся сети салонов связи не было возможности и компетенций сформировать штатную единицу «Внутренний аудитор». Но при этом в компании были

постоянные проблемы с учетом товарных остатков на местах. Ситуация стала критической, когда сменился руководитель магазина и инвентаризация при пересдаче дел обнаружила крупную

недостачу складских запасов.

Решение: привлеченный эксперт наладил обмен данными для контроля остатков в магазинах сети, дал четкие рекомендации по организации мест хранений. А также прописал

правила и графики проведения инвентаризаций. Руководство сети и эксперт подписали соглашение о проведении дважды в год экспертизы учета ТМЦ на постоянной основе.

Чем полезен внутренний аудит финансовому директору

Организация внутреннего аудита в компании помогает CFO:

- увеличить достоверность данных управленческой отчетности

- усилить тезисы

- повысить оборачиваемости и эффективности используемых компанией ресурсов

- повысить осознанность руководителей и более внимательное отношение к цифрам и учету

Кейс №2

Проблема: крупное производственное предприятие за 5 лет существенно нарастило производственные мощности за счет оборудования от разных производителей. Но столкнулось с

тем, что затраты на обслуживание и ремонт этого оборудования стали занимать существенную долю в структуре. На проверку каждого счета на целесообразность и стоимость у

финансового отдела компании не было свободного рабочего времени.

Решение: привлеченный эксперт проанализировал типы ремонтов и структуру запчастей каждой единицы оборудования. А также вместе с руководителем соответствующего

подразделения разработал классификацию номенклатуры и затрат со сроками эксплуатации. Для подтверждения полученной классификации провели анализ закупок и поломок (на

предприятии велись журналы ремонтных работ). В результате заказчик получил перечень расхождений по понесенным затратам, помесячный бюджет финансирования работоспособности

оборудования и соответствующий регламент для контроля затрат и учета ТМЦ.

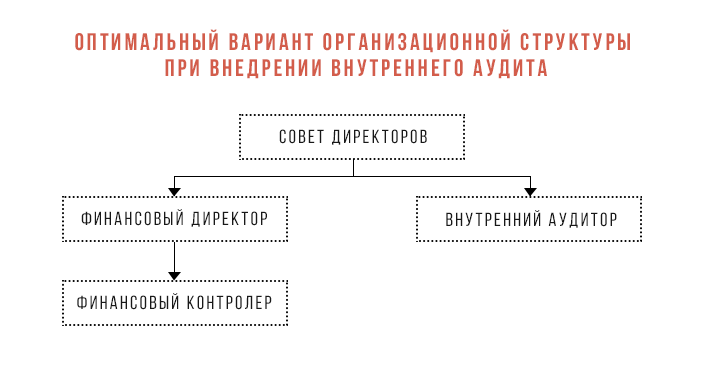

Разница между собственным и привлеченным внутренним аудитом

Если компания создает собственный отдел внутреннего аудита, ее организационная структура может выглядеть так:

У такого варианта организационной структуры есть свои преимущества для финансового директора:

- функции финансового контролера для проверки достоверности формирования управленческой отчетности и оптимальности затрат находятся под непосредственным подчинением у CFO

- проверка деятельности вышестоящего руководителя (генерального директора, коммерческого директора, члена совета директоров) входит в обязанности внутреннего аудитора

- будет проверено то, что не входит в компетенции управления финансами

- не будет задач от руководства, выполнение которых подразумевает глубокую экспертизу, на которую физически нет времени при выполнении собственных должностных обязанностей.

Альтернативой найма штатного специалиста может быть привлеченный внутренний аудит. Эксперта можно пригласить под конкретную задачу, но у такого варианта есть свои нюансы.

Плюсы и минусы привлеченного внутреннего аудита:

| Плюсы: | Минусы: |

|---|---|

| 1. Не нужно содержать дорогого компетентного внутреннего аудитора в штате компании на постоянной основе и заботиться о его ежемесячной загруженности | 1. Для внутреннего аудита однозначно раскроется конфиденциальная информация |

| 2. Прямая экономия средств | 2. Привлеченный «под задачу» специалист может не знать индивидуальных особенностей бизнеса |

| 3. Компетентный взгляд со стороны, который можно доработать с учётом индивидуальных нюансов | 3. Самая точная формулировка задачи аудита может не учесть всех ожиданий руководства от отчета об аудите на выходе |

Кейс №3

Проблема: у крупного торгового холдинга, состоящего из 21 юридического образования, было штатное казначейство. Его руководителем долгие годы было доверенное лицо одного

из собственников. Финансовая служба появилась в холдинге относительно недавно и не могла получить от казначейства полные данные по движению денежных средств. Ситуация зашла в

тупик, когда запустили автоматизацию единой учетной системы.

Решение: Руководство холдинга решило пригласить привлеченного внутреннего аудитора. Эксперта представили главному казначею на собрании учредителей с задачей

автоматизировать систему управления денежными потоками. Для ухода от возможного конфликта и с согласия руководства холдинга, процесс автоматизации шел последовательным

отображением текущих операций в учете. Благодаря чему, сотрудники казначейства были вынуждены ежедневно отражать проведенные операции в соответствии с согласованной учетной

политикой.

По моему опыту работы как финансового директора, если нет категорической позиции руководства, привлечение стороннего внутреннего аудита может стать постоянной поддержкой в достижении необходимых результатов в работе CFO.

Еще 2 кейса о том, как внутренний аудит может помочь финансовому директору в кризис — смотрите на видео.