Любой бизнес нужно планировать. Особенно если речь идет о предприятии. Правильное планирование помогает увидеть что и как оно будет производить, кому продавать, и какие ресурсы для этого необходимы. Благодаря грамотной разработке системы бюджетирования на предприятии, можно значительно повысить эффективность распределения ресурсов и контролировать финансово-экономическое состояние.

Что такое бюджетирование, кто занимается его разработкой и как внедрить бюджетирование на предприятии “с нуля” — читайте в материале.

Разработка бюджетирования на предприятии

Бюджетированием называют процесс планирования бюджетов и контроль за их исполнением. Это важная часть долгосрочной стратегии компании и финансового управления бизнесом в целом. Именно бюджетирование помогает увидеть, куда компания будет тратить свои средства в течение года и заранее предусмотреть точки оптимизации расходов.

Сам бюджет — это план действий на предстоящий отчетный период, выраженный в количественных и финансовых показателях. Срок, на который он составляется, называется бюджетным или отчетным периодом. Чаще всего — это 1 год. В конце периода бюджет пересматривают и составляют новый на следующий год. В бюджете может быть как профицит — если у компании остались средства с предыдущего года. Так и дефицит — если расходы превышают доходы.

Разработкой системы бюджетирования организации занимаются так называемые центры финансовой ответственности (далее — ЦФО). Это специальные отделы, задача которых спланировать работу организации и распределить ресурсы так, чтобы компания смогла достичь поставленных целей. Чаще всего в процесс бюджетирования вовлечены владельцы бизнеса, топ-менеджеры, руководители отделов и экономисты. За внедрение системы бюджетирования на предприятии обычно отвечает финансовый директор. Он должен знать, как это делается правильно, и обладать необходимыми ресурсами.

Подходы к построению системы бюджетирования организации

Прежде чем приступить к разработке бюджетирования на предприятии, распределяются зоны личной ответственности среди менеджеров (кто за какую бюджетную цель будет отвечать). А также обсуждается интеграция и координация всего процесса. Важно, чтобы в процессе внедрения и исполнения бюджета действия руководства и всех отделов между собой были согласованы. После этого выбирается способ разработки бюджета.

Существует два подхода к составлению бюджетов:

- целевое планирование «сверху-вниз» — это когда руководство компании выделяет из стратегии цели на год и передает их персоналу, участвующему в процессе бюджетирования. Специалисты должны спрогнозировать деятельность предприятия так, чтобы выйти на эти целевые показатели.

- планирование «снизу-вверх» — предполагает обратный процесс. Сотрудники, ответственные за бюджеты, планируют показатели самостоятельно на основе анализа рынка, статистики и собственных прогнозов. Руководство анализирует планируемые результаты в расчетах и может внести свои коррективы.

В некоторых компаниях совмещаются оба подхода, когда директора определяют целевые значения KPI для выполнения на год. А менеджеры по планированию бюджетов уже составляют расчеты на основе исходных данных и своих ожиданий. И если менеджерам удается аргументировать свой вариант, то высшее руководство может пересмотреть свои показатели и долгосрочную стратегию компании.

Как внедрить бюджетирование на предприятии: основные этапы

Построение системы бюджетирования — это непрерывный процесс, который проходит в несколько этапов.

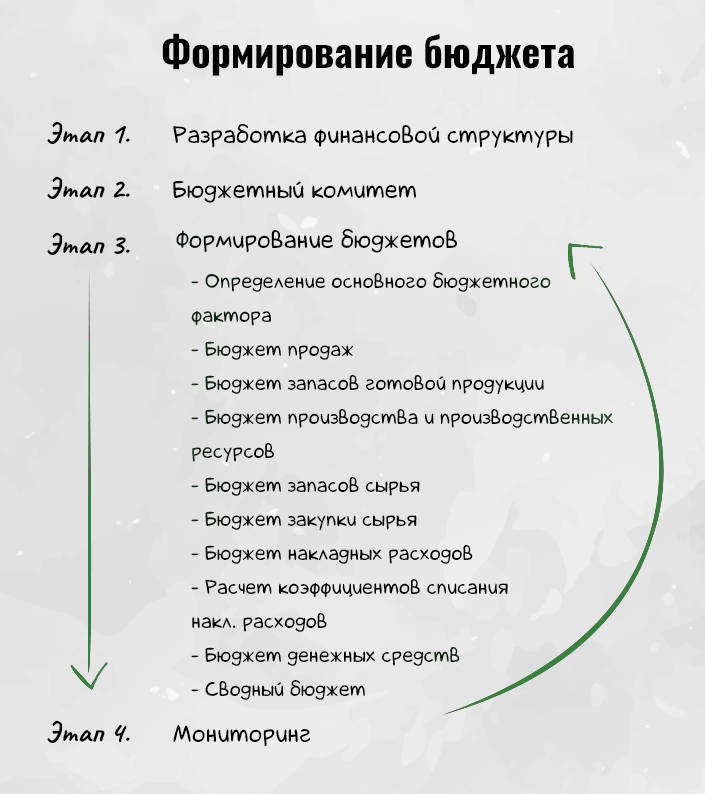

Этап 1. Разработка финансовой структуры

Вначале специалисты изучают финансовую документацию, стандарты финансового учета и особенности взаимодействия отделов. После этого разрабатывают принципы построения системы бюджетирования, выбирают модель бюджетирования и формируют бюджетный комитет и ЦФО. Количество таких центров зависит от внутренней структуры предприятия, его масштабов и сферы его деятельности.

В конце подготовки разрабатывают руководство по формированию бюджета. В нем прописываются все инструкции, сроки и ответственные лица. Когда этот документ сформирован, запускается внедрение системы бюджетирования.

Этап 2. Бюджетный комитет

Формируется бюджетный комитет, в который часто входят представители отделов. В работе отдела может принимать участие как приглашенный, так и штатный менеджер по бюджетированию. Он готовит дополнительные расчеты, коэффициенты списания расходов и прочую документацию.

Этап 3. Формирование бюджетов

Это основной этап. Он может длиться несколько месяцев, поэтому формирование бюджетов на новый отчетный период часто начинается в августе. Формируют бюджеты поэтапно: начиная с определения основного бюджетного фактора и заканчивая сводным бюджетом.

При разработке системы бюджетирования каждый менеджер отвечает за свою часть работы. Например:

- Менеджер по продажам отвечает за бюджет продаж и коммерческих расходов. Он рассчитывает общий объем продаж и план по отдельным позициям.

- Менеджер по закупкам отвечает за бюджет закупок сырья и расходных материалов для производства.

- Бюджет объема производства формируется согласно рыночному спросу, объему продаж и остаткам продукции на складе.

Так создается структура бюджетов по центрам финансовой ответственности. У каждой компании она будет своя, в зависимости от организационной и финансовой структуры.

Этап 4. Мониторинг

Заключительный этап бюджетного цикла. Оценка и контроль за исполнением проводится либо на промежуточных этапах. Либо по итогам года — оцениваются результаты всего периода. Руководство смотрит — достигли KPI или нет, а также сравнивает фактические показатели c запланированным бюджетом.

После мониторинга формируется бюджет на следующий период, с учетом ошибок и успехов предыдущего. При этом планирование следующего бюджета обязательно проводится на основе план-фактного анализа за прошедший период.

Важно! На втором цикле бюджетирования первые три этапа не обязательны. Их можно не пересматривать. А 4-й и 5-й этап (формирование бюджетов и мониторинг) — циклично повторяются каждый год. При этом бюджетный цикл должен быть непрерывным. Мониторинг исполнения бюджета отчетного периода должен совпадать по времени с разработкой бюджета на следующий год. Это позволяет экономить время менеджеров на составление документации и делает экономическую деятельность предприятия более прозрачной.

Проблемы внедрения бюджетирования на предприятии

Поскольку процесс бюджетирования достаточно сложный, в нем часто допускаются ошибки и возникают разного рода конфликты. Какие же проблемы могут возникнуть при разработке бюджетирования и как их избежать:

- завышенные KPI — это когда ставятся нереалистичные цели на год. Может вызвать недовольство персонала, вплоть до саботажа бюджета. Сотрудники должны понимать, что могут достичь поставленные цели, пусть даже с небольшим усилием.

- не совпадают цели — когда общие цели организации расходятся с личными мотивами менеджеров, участвующих в планировании бюджета. Недовольные управленцы могут заложить резерв в оценку своих затрат, чтобы в дальнейшем получать неплохие бонусы.

- проблемы с оценкой исполнения бюджета — когда менеджеры подозревают, что их работу оценили некорректно либо думают, что в ней ищут ошибки. Конфликт можно избежать, если бюджет будет опускаться “сверху-вниз” и заранее согласовываться с менеджерами.

- бюджет разрабатывается в отрыве от стратегии компании и системы учета — это могут делать сознательно те менеджеры, у которых есть личный бонусный интерес. Или просто разработчикам бюджета не сообщили стратегические цели компании.

Чтобы избежать таких досадных ошибок, бюджетом должна заниматься профессиональная команда. Иначе он будет составлен “криво”, с элементарными ошибками и упущениями. Либо попросту затягиваться. Поэтому специалисты, вовлеченные в процесс, должны знать принципы бюджетирования, владеть технологиями составления бюджета и уметь применить их в работе. Только так бюджетирование на предприятии будет выполнять свою главную функцию: снижать вероятность непредвиденных убытков и увеличивать объем оборотных средств и прибыли.

Хотите стать специалистом по организации бюджетирования на предприятии всего за 14 часов? Запишитесь на онлайн-тренинг и получите пробный доступ к фрагменту бесплатно!

Пройти тренинг по бюджетированию