Бизнес становится сложнее, количество доступной информации растет, рынки глобализируются, а как следствие — управление финансовыми рисками становится одним из главных факторов

развития компании. Поэтому для руководителей настройка системы риск-менеджмента в числе первостепенных задач.

В статье разберемся в специфике финансовых рисков и принципах их регулирования.

Что собой представляет финансовый риск

Финансовые риски — это вероятность потери денежных ресурсов. По своей природе они спекулятивны, поэтому в зависимости от решений собственников или менеджеров бизнеса могут привести к положительному или отрицательному исходу. Самая высокая вероятность таких убытков в сомнительных операциях. Их влияние проявляется в 2 основных сферах:

- формирование уровня доходности хозяйственных операций предприятия;

- уровень убытков или угроза банкротства.

Анализируя отечественные условия ведения бизнеса, среди самых опасных выделяют рыночные, кредитные и валютные риски. Так велика вероятность непредсказуемых изменений конъюнктуры рынка, потери платежеспособности партнера. Сложность управления ими состоит в том, что зарубежные методики необходимо адаптировать.

Принципы регулирования финансовых рисков

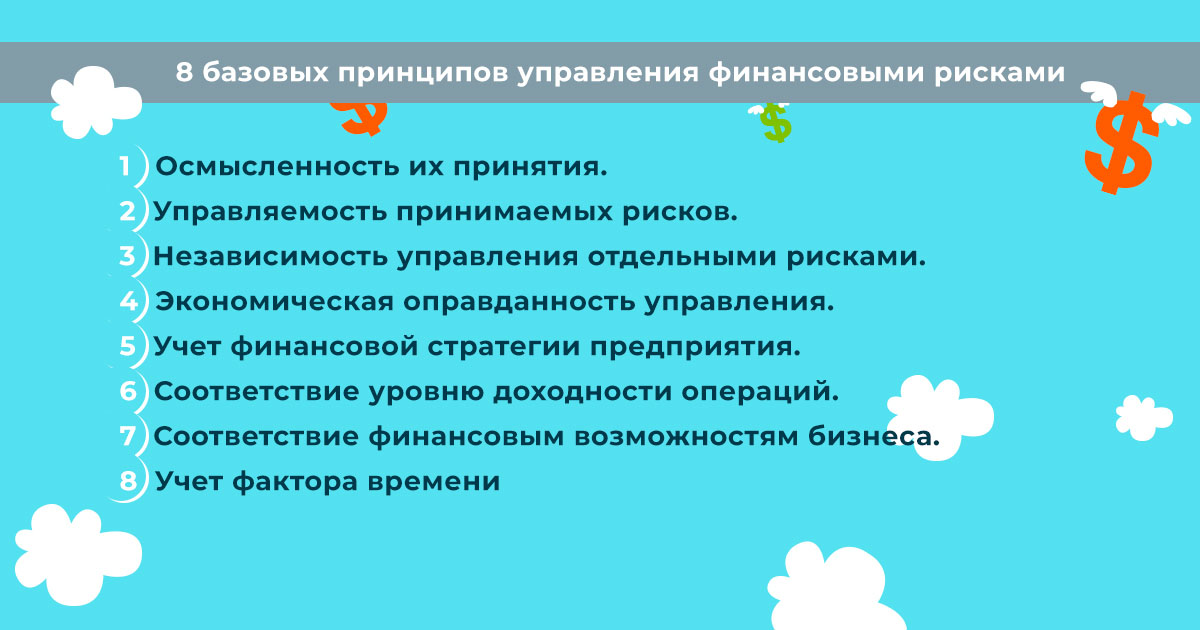

Управление финансовыми угрозами предприятия основано на 8 базовых принципах, которые вытекают из теории риск-менеджмента. Согласно ей все возможные неблагоприятные события и связанные с ними финансовые потери независимы друг от друга. Поэтому нейтрализовать их лучше по отдельности. Также если размер возможных убытков превышает размер ожидаемого дохода по операции, ее лучше не осуществлять.

На заметку!

Чем продолжительнее хозяйственная операция, тем обширней диапазон сопровождающих ее угроз.

Система управления денежными рисками

Главная цель системы финансового риск-менеджмента — это поддержание стабильности предприятия в процессе его развития, минимизация убытков в хозяйственных операциях. Поэтому она должна решать следующие задания:

- Выявление наиболее значимых угроз, слабых мест в деятельности предприятия.

- Многофакторная оценка всех возможных угроз, их вероятности, ожидаемого ущерба.

- Разработка мер по нейтрализации или минимизации принимаемых угроз.

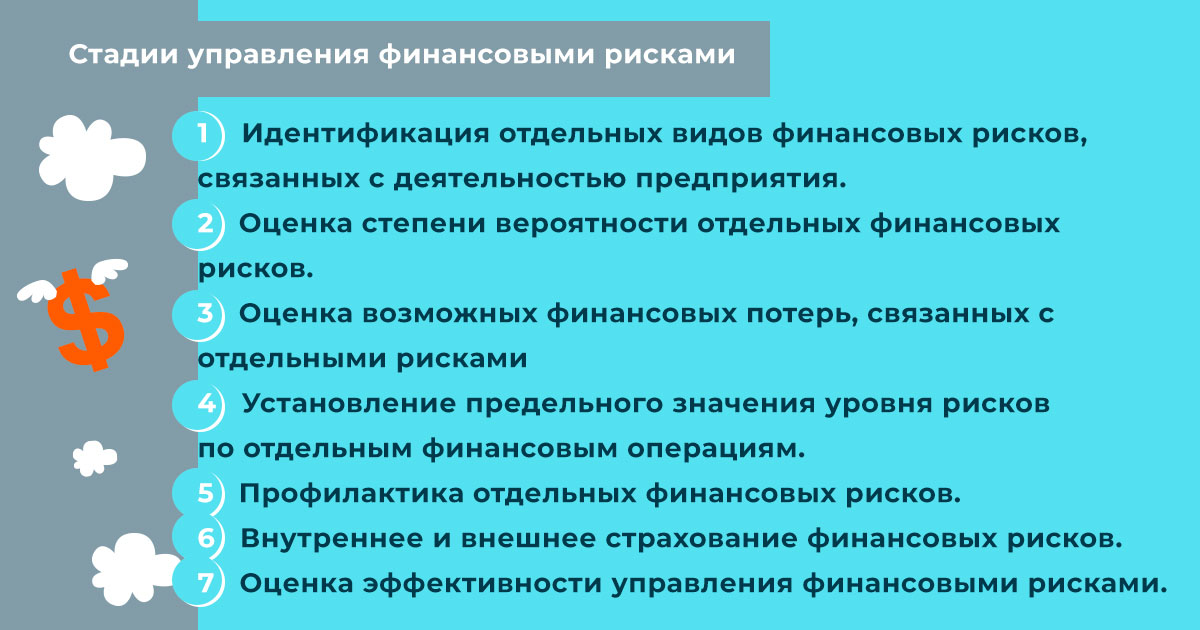

Видов денежных рисков много, поэтому выявить и идентифицировать нужно каждый из них. Поэтапность управления ими — залог успеха работы всей системы в целом.

Основа основ: идентифицировать и оценить угрозы

Идентификация сводится к выявлению, описанию, классификации угроз, присущих конкретному предприятию. Этот процесс осуществляется в несколько стадий:

- выявление, составление перечня несистематических угроз — специфических, присущих конкретной компании;

- выявление, составление перечня систематических угроз — связанных с внешними факторами, изменением конъюнктуры;

- формирование общего портфеля внутренних и внешних угроз.

Чтобы правильно оценить размер угроз, необходимо их классифицировать. Группировка финансовых операций позволяет определить, какие из них выходят за пределы допустимых и пересмотреть оправданность их осуществления.

Финансовые риски классифицируются по таким основным признакам:

| По характеризуемому объекту |

|

| По комплексности |

|

| По характеру финансовых последствий |

|

| По характеру проявления во времени |

|

| По уровню вероятности реализации |

|

| По характеру связи с покупательной способностью денег |

|

| По возможности предвидения |

|

В оценке важно определить частоту наступления неблагоприятного случая. Расчетные методы подбирают с учетом количества уже собранной информации, квалификации менеджмента:

- Экономико-статистические — самые точные, но требуют развернутой статистической информации;

- Расчетно-аналитические — относительно точные, для расчета используются плановые показатели финансовой деятельности;

- Аналоговые — для определения вероятности неблагоприятного события анализируют опыт подобных операций;

- Экспертные — используются при отсутствии расчетных или сравнительных данных, базируются на опросе специалистов с выставлением оценок и математической обработке результатов.

Профилактика: разработка комплекса предупреждающих мер

Профилактика рисков предполагает снижение их концентрации или вероятности возникновения за счет разработки комплекса превентивных мер. Он может включать следующие методы:

- Избежание — действия, направленные на исключение возможности конкретной угрозы. К таким мерам относят отказ от заведомо сомнительных операций, снижение процента заемных средств, повышение доли оборотных активов, заключение хеджей и свопов.

- Диверсификация — предполагает распределение инвестиций между различными активами, компаниями в разных географических регионах, увеличение ассортимента выпускаемых товаров или услуг. Метод используют в борьбе с отраслевыми, инвестиционными и даже государственными рисками.

- Минимизация — применяется для угроз, которые невозможно избежать. Метод предполагает максимальное уменьшение вариантов неблагоприятных ситуаций. Основные используемые инструменты — получение гарантий от контрагентов в виде страхования или поручительства, сокращение перечня форс-мажорных обстоятельств в контрактах, использование системы опционных сделок при операциях на биржах.

- Лимитирование — установление внутренних нормативов, ограничивающих удельный вес займов, минимальный размер ликвидных активов, кредитный лимит, максимальный размер депозитов, вложений в ценные бумаги одного эмитента и другие.

Единственная загвоздка — данные методы эффективны в борьбе только с управляемыми угрозами.

Страхование: справляемся с неуправляемыми рисками

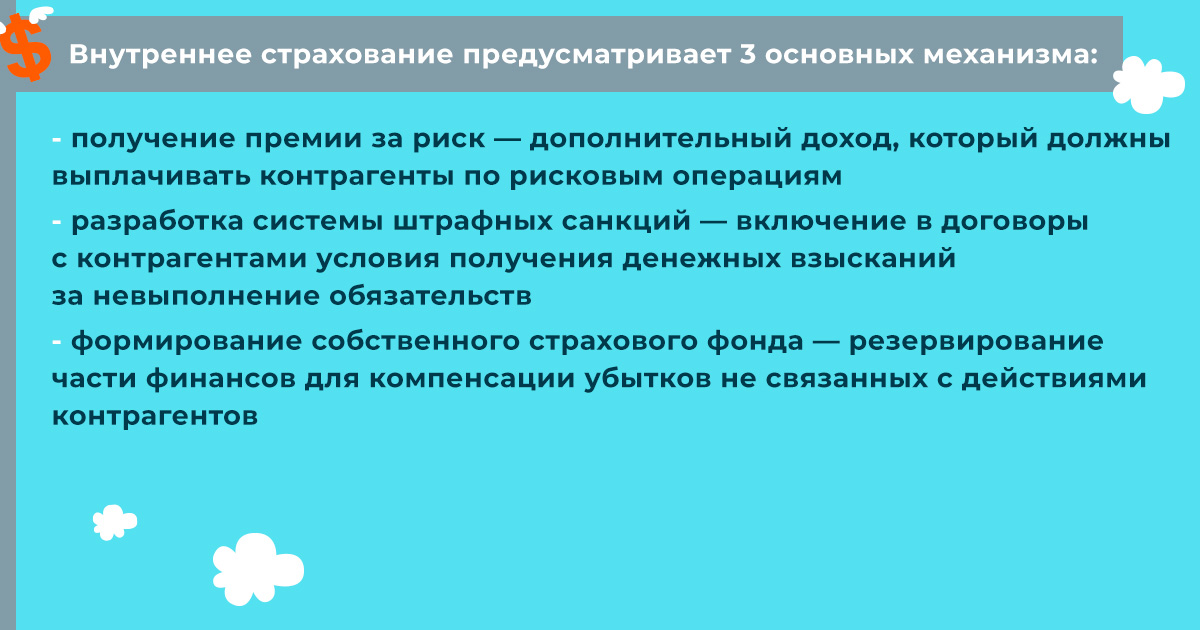

Если нет способа избежать угрозу или снизить ее вероятность, разрабатывают меры по нейтрализации возможных убытков. Для этого используют 2 основных метода — внутреннее и внешнее страхование. Это механизмы, позволяющие покрыть возможные потери за счет предусмотренных для этого внутренних резервов или выплат страховых компаний.

Если подготовить “подушку безопасности” своими силами не получается, можно обратиться за помощью к внешним страховым компаниям. При этом важно согласовать размеры страховых премий и франшизы, а также определить целесообразность такого метода нейтрализации убытков по соотношению:

(СВ-СФ)/СП ≤ УР, где

СВ — сумма возмещения;

СФ — размер страховой франшизы;

СП — сумма всех страховых платежей;

УР — уровень риска.

Резюме

Ведущие компании инвестируют в управление финансовыми рисками, которое позволяет сохранить стабильность и доходность бизнеса. В практике лучше всех себя зарекомендовал интегрированный подход — подбор методов оценки и инструментов управления с учетом всего ассортимента современных методик. В то же время организации, относящиеся к риск-менеджменту недостаточно серьезно, беспрерывно сталкиваются с кризисами. При этом ценные ресурсы тратятся на преодоление их последствий, а не вкладываются в развитие.

Пройдите 2 урока курса бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!