Сегодня назревает тенденция, когда многие национальные компании решают задачу использования и совершенствования управленческого учета на основе принципов МСФО, как базу для составления управленческой отчетности. Интерес к построению управленческого учета на базе МСФО (IFRS) вызван тем, что международные стандарты основываются на передовом зарубежном опыте ведения учета на предприятии. МСФО (IFRS) — система учета, которая зарекомендовала себя во многих странах мира. Целесообразно ли это на практике? В чем особенности интеграции двух видов учета в единую систему? Каким образом они должны взаимодействовать для достижения общих целей компании? Давайте посмотрим на эти вопросы свежим взглядом и выясним, к каким результатам может привести ведение управленческого учета по международным стандартам.

Для начала давайте разберемся, что собой представляет управленческий учет и почему он необходим современным компаниям?

Управление компанией, особенно в условиях экономического кризиса, требует оперативного (ежедневного, ежечасного, а порой даже ежеминутного) получения информации для принятия правильных управленческих решений и прогнозирования дальнейших перспектив. От того, насколько прозрачно и структурировано она будет формироваться, зависит эффективность, а в период финансовой нестабильности, и конкурентоспособность компании. Согласитесь, ни один руководитель не сможет принимать решения, не имея четкого представления о реальном положении дел в компании. Какое из направлений деятельности наиболее прибыльно и, что самое важное, почему? Сколько новых клиентов принесла работа того или иного отдела? Какие подразделения сработали «в плюс», а какие «в минус»? Сколько свободных денежных средств осталось на счету компании? Каков показатель инвестиционной привлекательности бизнеса? У современного руководителя нет времени углубляться и анализировать весь этот информационный бум, ему нужны четкие и действительно важные данные здесь и сейчас. И единственной возможностью получать реальную информацию о текущем состоянии бизнеса, и на их основании принимать оперативные решения — это спланировать и внедрить систему управленческого учета.

Управленческий учет — это своего рода градусник, которым измеряют температуру в бизнесе ежедневно, ежемесячно, ежегодно. Его главная цель — помочь ТОП-менеджменту эффективно управлять компанией, а владельцам — оценивать реальное финансовое состояние бизнеса и его результаты, обеспечивая их полной, прозрачной и оперативной информацией.

Управленческий учет: что брать за основу?

С развитием компании (с открытием новых направлений, выходом на международный рынок, расширением ассортимента продукции/услуг и клиентской базы), требования к организации внутрифирменного управленческого учета становятся более жесткими. Итак, как же должна выглядеть идеально построенная система управленческого учета для того, чтобы владельцы, директора и ТОП-менеджеры могли принимать обоснованные решения по развитию бизнеса, а также быстро и адекватно реагировать на рыночные изменения?

Для того чтобы определить, подходит ли база данных МСФО (IFRS) для составления управленческой отчетности, прежде всего нужно проанализировать, согласуются ли цели этих видов учета между собой.

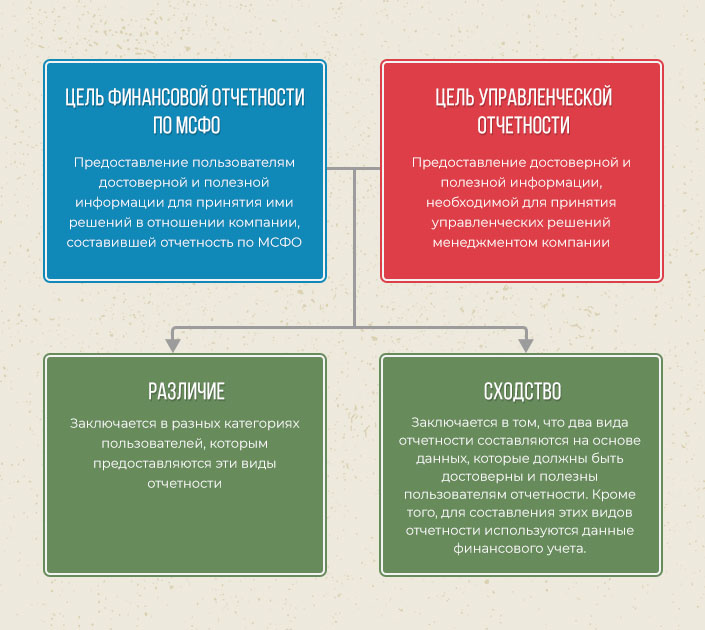

Рис. 1. Сходства и различия управленческого и МСФО (IFRS) учета

Как видно из рисунка 1, управленческий учет и учет по МСФО (IFRS) имеют схожие черты: составляются на базе финансового учета и призваны отразить не только достоверные данные, но и

данные, которые будут полезны для пользователей. Представляется достаточно реальным, что управленческий учет мог бы быть составлен на основе информации из учета МСФО. Однако

трудность такой ситуации в том, что между национальным и международным учетом существует разница в принципах подготовки отчетности, в оценке ее статей. При этом такой подход

возможен и поможет сделать управленческий учет более эффективным и достоверным.

Базой для применения МСФО (IFRS) на практике служат Концептуальные основы МСФО, которые представляют собой документ, предваряющий стандарты и описывающий основные принципы их

применения. Многие принципы и положения, описанные в Концептуальных основах, могут быть применимы в том числе и для целей управленческого учета. Для целей такого учета нет

регламентированных государством норм его ведения (так как такая отчетность составляется для внутренних нужд компании), поэтому компания может принять самостоятельное решение о

принятии Концептуальных основ по МСФО (IFRS) в том числе за основу составления отчетности по управленческому учету.

На сегодняшний день можно выделить 3 подхода к разработке системы управленческого учета:

- Принятие управленческих решений осуществляется на основе показателей национального учета (НСБУ);

- В компании формируется собственная система учета, основанная на личных представлениях руководства о том, как интерпретировать ту или иную хозяйственную операцию и оценивать финансовое положение компании;

- Постановка системы управленческого учета ведется на базе методологии международных стандартов финансовой отчетности (МСФО).

Давайте сравним указанные подходы

1. Как правило, бухгалтерский учет по НСБУ используется как база для принятия управленческих решений тогда, когда в компании отсутствуют другие виды учета. Конечно, затраты на учетную политику при этом сокращаются, но полезность таких данных будет всегда оставаться под большим вопросом. Готовая бухгалтерская отчетность отражает информацию только о прошедших финансовых операциях, поэтому ее польза для прогнозирования дальнейших событий минимальна. Более того, такой учет скован жесткой регламентацией и не всегда отражает полную картину, с конкретикой, необходимой для принятия правильных управленческих решений. Это объясняется тем, что подходы и структура отчетной информации диктуются ее внешними пользователями и контролирующими органами, и не зависят от позиций и решений руководства. Поэтому, здесь необходимо четко понимать принципы и ограничения, которые лежат в основе подготовки отчетности по национальными стандартам, и обязательно учитывать их при анализе полученных данных и принятии управленческих решений.

2. Разработка персональной системы управленческого учета основывается конкретно на специфике бизнеса и является оптимальным решением с позиции обеспечения руководителей и ТОП-менеджеров нужной информацией. Но здесь нужно понимать, что учетная политика строится и внедряется «с нуля», и зачастую она основывается лишь на личных представлениях о том, как должна отображаться и регистрироваться учетная информация. Далеко не всегда позиции и принципы собственников соответствуют реальному экономическому положению компании, и тем самым, дезориентируют их. Казалось бы, они все держат под контролем, все знают, все детально анализируют. На первых этапах становления бизнеса это еще можно реализовать. Но с увеличением накапливаемого капитала, когда компания развивается, а вместе с тем растет оборот, ассортимент и прочие важные показатели, появляются и риски, при воздействии которых можно утратить способность эффективно управлять компанией.

3. Именно поэтому самое верное решение — это задействовать в качестве основы для разработки и внедрения системы управленческого учета зарубежную практику формирования отчетности по МСФО. Международные стандарты всегда нацелены на конкретных лиц и учитывают критерии важности, полезности и прозрачности данных для принятия управленческих решений.

Использование единых положений управленческого учета и отчетности по МСФО (IFRS) — это, безусловно, самое разумное решение для оптимизации работы компании.

Управленческие аспекты МСФО

Управленческий учет соответствует стратегическим целям и задачам ТОП-менеджмента. Его преимущества – он динамичен, оптимистичен, современен и не регламентируется никем, кроме собственной финансовой службы, а следовательно, его информация не публична. Показатели отчетности по МСФО, в свою очередь, хоть и медленные — зато максимально точные, пессимистичные — зато учитывают все риски, консервативные — зато всегда постоянные и сопоставимые, регламентируются внешними пользователями и инстанциями, что только повышает надежность и прозрачность показателей. И на фоне потребностей современного бизнеса сращивание этих двух видов учета в единую систему будет наиболее рациональным решением!

Стоит отметить, что причиной растущего интереса к построению управленческого учета на базе международных стандартов является и то, что МСФО (IFRS) основываются на многолетнем зарубежном опыте ведения учета и активно внедряются в работу многими национальными организациями. В соответствии с Планом Минфина по развитию бухгалтерского учета и отчетности, уже с 2015 года на МСФО (IFRS) обязаны были перейти почти все общественно значимые компании. Назревает такая тенденция, что учет по МСФО (IFRS) плавно вытесняет национальный — он позволяет финансовой службе готовить отчетность в универсальном формате, понятном и собственникам, и контролирующим органам, и зарубежным инвесторам, партнерам и акционерам, и вышестоящим органам.

Проведите экспресс-проверку готовности финансовой службы к переменам с помощью бесплатных тестов для бухгалтеров!

Перейти к тестам для бухгалтеров

Преимущества построения системы управленческого учета

на основе МСФО

1. Возможность использования качественной и структурированной методологии, как основы.

Стандарты МСФО (IFRS) содержат правила и рекомендации, которые очень размыто отражены в национальных стандартах бухгалтерского учета (НСБУ) либо не отражены совсем.

Среди них можно выделить:

- объединение предприятий;

- формирование и предоставление консолидированной финансовой отчетности;

- оценка доли неконтролирующих акционеров в активах предприятия и его финансовых результатах;

- оценка активов по справедливой стоимости;

- особенности учета по отдельным отраслям бизнеса.

Все эти вопросы имеют критически важное значение для собственников и должны в максимально полной и доступной форме анализироваться в управленческой отчетности. Кроме того, МСФО постоянно обновляются, чутко реагируя на все изменения и новшества в мировой экономике.

2. Возможность сравнения результатов деятельности организаций.

Для объективной оценки деятельности той или иной компании, собственнику необходимо иметь реальные данные для сравнения с показателями своего бизнеса, причем эти данные должны быть реальны, понятны и четко сопоставимы между собой. Но так как сегодня единых правил формирования системы управленческого учета нет, то такое сопоставление в большинстве случаях теряет смысл. Поэтому главное преимущество системы управленческого учета на базе МСФО (IFRS) — это возможность наглядно сопоставить показатели деятельности компании с результатами конкурентных компаний на рынке.

3. Оптимизация затрат на ведение учета.

Многие компании сегодня сталкиваются с ситуацией, которая вынуждает вести 3 или даже 4 вида учета одновременно. Традиционный бухгалтерский и налоговый учет по стандартам НСБУ необходим для правильной уплаты налогов. Отчетность по МСФО (IFRS) формируется для публичного представления. А управленческий учет компании организовывают и внедряют для себя. Но когда принимается решение о постановке управленческого учета, появляются некоторые пробелы в системе: размытые правила составления отчетности, некорректно сформулированные требования к подготовке специалистов и др. Применение единых стандартов для формирования международной и управленческой отчетности позволит компаниям существенно минимизировать затраты, а руководству — более эффективно организовать процесс ведения учета.

4. Возможность сопоставления показателей управленческого учета и отчетности по МСФО.

Для каждого руководителя важно знать, почему между результатами отчетностей, подготовленных разными способами, просматривается заметная разница. Результаты какого учета нужно относить к разряду первостепенно важных? Если управленческого, то выходит, что методы, используемые при оценке показателей, были субъективными и они не соответствуют общепринятой практике. Если же достоверными нужно воспринимать данные учета по МСФО, то какую полезность несет в себе управленческая отчетность, и есть ли вообще смысл продолжать вести этот вид учета? И наиболее разумным выходом из этой ситуации будет объединить отчетность по МСФО (IFRS) и управленческий учет в единую систему. При этом конкретику информации для целей управленческого учета можно усилить, а количество операций при подготовке отчетности по международным стандартам — сократить.

Однако существуют определенные минусы подготовки управленческого учета на базе МСФО. К ним относят в том числе постоянные изменения стандартов, которые практически невозможно

оперативно учесть для целей управленческого учета. Еще одной сложностью составления управленческого учета на базе данных МСФО (IFRS) является тот факт, что не всегда совпадают итоги

этих видов отчетности, что связано с различным агрегированием и детализацией данных.

Даже если управленческая отчетность составляется на базе МСФО, все равно придется провести серьезную работу в части раскрытия информации в отчетности. Это связано с тем, что

формат раскрытия информации в управленческой и МСФО-отчетности различен. Как правило, для целей управленческого учета нет определенных правил раскрытия информации в отчетности, в

подробных раскрытиях информации нет необходимости. Дополнительных раскрытий может потребовать информация, которая интересует менеджмент компании, в этом случае можно

воспользоваться требованиями МСФО (IFRS) и раскрыть информацию в соответствии с требованиями стандартов.

Несмотря на все вышеперечисленные минусы, вести управленческий учет на базе принципов МСФО (IFRS) нужно и возможно, но не пренебрегая данными других видов учета — по НСБУ, налогового учета.

Таким образом, построение управленческого учета на базе МСФО (IFRS) – это один из наиболее оптимальных вариантов пошагового и экономически оправданного перехода российскими компаниями на международные стандарты финансовой отчетности.

Делая выбор в пользу сращивания этих двух видов учета в компании, собственники и руководители получают существенную экономию времени, повышают эффективность работы бухгалтерских, финансовых и других служб компании, минимизируют риск появления отличий финансовых показателей отчетности по МСФО (IFRS) от результатов управленческого учета, а также упрощают процесс оценки реального состояния бизнеса для принятия правильных управленческих решений и прогнозирования дальнейших перспектив развития компании.