Керувати ресурсами підприємства нелегко. Необхідно складати фінансові плани, контролювати рух прибутку та витрат, співвідносити стратегічні та управлінські рішення з економічним станом компанії та багато іншого. Менеджменту впоратися із цими завданнями допомагає фінансове планування та бюджетування. Що це за процес, які бюджети бувають і з чого почати бюджетування на підприємстві? Спробуємо розібратись.

Основи бюджетування на підприємстві

Основне завдання бюджетування — забезпечити діяльність організації необхідними ресурсами, зокрема фінансовими. Полягає воно у двох простих речах: розподілити наявні ресурси та спланувати нові надходження у майбутньому.

З глобальної точки зору, бюджетування допомагає організації досягти стратегічних цілей та виграти у конкурентній боротьбі. Адже коли компанія має ресурси, вона може впевнено нарощувати оберти, освоювати нові ніші, одним словом — розвиватись. Тому фінансове планування в будь-якій організації починають тільки після розробки стратегії.

Коли відома стратегічна мета, фінансовий відділ оцінює обсяг необхідних ресурсів для її досягнення та способи їхнього залучення.

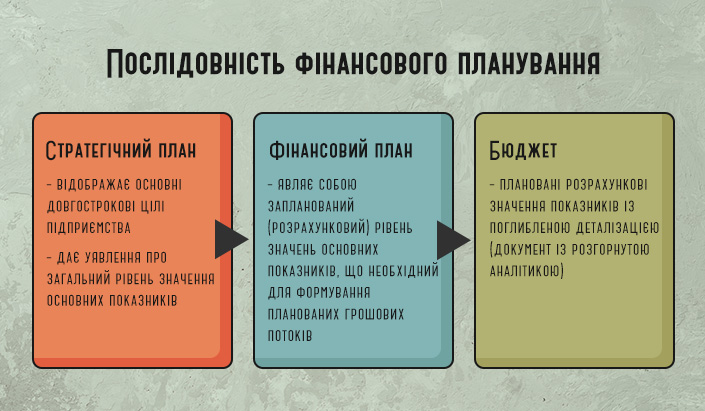

Поняття фінансового планування трохи ширше, ніж бюджетування (бо перше включає друге). Фінансові плани визначають показники, які потрібно досягти підприємству за певний період. Бюджети конкретизують економічні плани організації, розподіляють ресурси між підрозділами та дозволяють оцінити внесок кожного менеджера в успіх компанії.

Бюджет — це план діяльності підприємства на майбутній період у грошовому вигляді. В ньому вказані очікувані доходи та витрати й розмір капіталу, необхідний для реалізації цілей бізнесу.

Бюджетування ще називають інструментом фінансового планування, обліку та контролю доходів та витрат бізнесу. Цінність його в тому, що система бюджетів дозволяє аналізувати прогнозовані та фактичні показники не тільки по всій компанії в загалом, але й за окремими підрозділами, проєктами чи центрами обліку.

Зазвичай бюджетуванню підлягають такі показники:

-

обсяг збуту;

-

прибуток, витрати, виторг;

-

податки, збори та внески до різних фондів;

-

кредитне навантаження;

-

оборотні кошти;

-

інвестиції тощо.

Важливо! Фінансові плани необхідно складати так, щоб компанія оптимізувала витрати ресурсів і отримала якнайбільше чистого прибутку.

Які бюджети бувають

-

Фінансові плани та бюджети будують на різні проміжки часу. Вони бувають: довгострокові – від 1 року;

-

короткострокові – на місяць, квартал, рік.

Довгострокове планування визначає допустимі темпи розширення підприємства та підвищення вартості бізнесу. А короткострокове — забезпечує постійну платоспроможність підприємства. Щодо послідовності, бюджети формують спочатку для кожного підрозділу, а потім зводять їх до основного бюджету підприємства. В Америці його називають Master Budget.

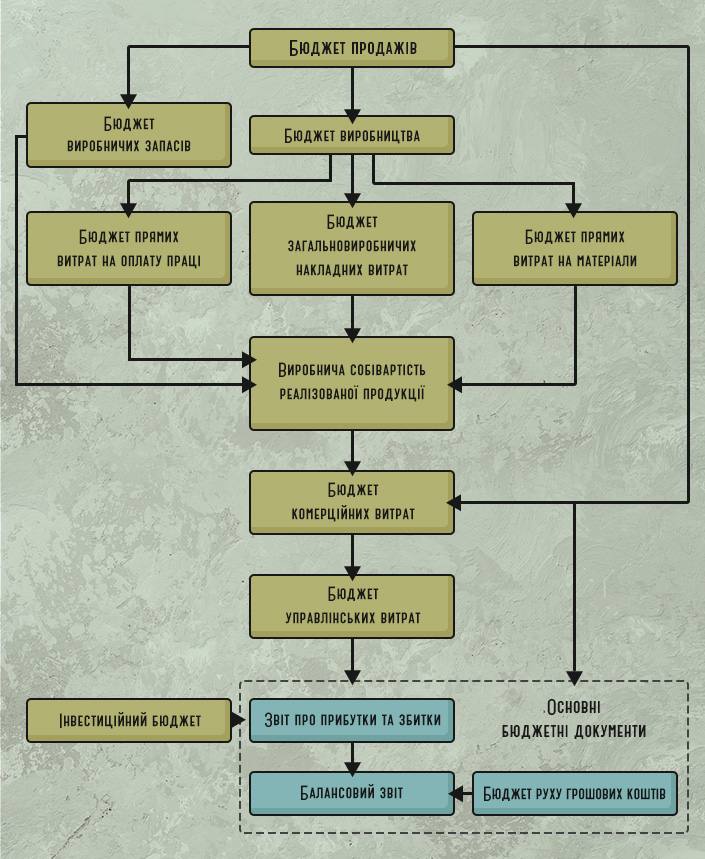

Схема бюджетування підприємства

Розглянемо, що входить до цих бюджетів і для чого вони потрібні.

-

Операційне бюджетування. Це план діяльності підприємства на рік. Сюди входять такі бюджети:

-

бюджет продажів — у ньому фіксується скільки товару підприємство планує збути протягом місяця або кварталу. Формують його з розбивкою за видами та групами продукції. Допомагає скласти решту бюджетів організації;

-

бюджет виробництва — дозволяє коригувати обсяги збуту, виробництва та товарних запасів з урахуванням плану продажів;

-

бюджет витрат підприємства на оплату праці — враховує як відрядну, так і фіксовану частини зарплат;

-

бюджет комерційних витрат — до них відносять витрати на маркетинг, партнерські виплати, транспорт тощо;

-

бюджет управлінських витрат — сюди входять виплати податків, комунальних послуг, відсотків за кредитами, утримання бухгалтерії та інші.

-

Балансовий бюджет. Цей документ відображає заплановані суми активів та пасивів на звітний період.

-

Фінансовий бюджет. У ньому вказують можливі джерела коштів і те, як їх планують використовувати. До цього виду бюджетів також належать:

-

інвестиційний бюджет — у документі відображають заплановані вкладення у розвиток бізнесу, наприклад, витрати на закупівлю нового обладнання чи відкриття нової філії;

-

касовий бюджет — це кошторис очікуваних надходжень та видатків фінансових надходжень за звітний період.

Ще бюджети ділять на фіксовані та гнучкі. У першому випадку фінансові показники не переглядають (фіксований вид вважається класичною формою бюджетування). Гнучкі бюджети можна коригувати. В умовах невизначеності компанії практикують середній варіант — «ковзні» бюджети. Їх оновлюють щокварталу. Перераховують планові значення, що дозволяє швидко реагувати на зміни економіки.

З чого розпочати бюджетування на підприємстві

Система бюджетування для підприємства будується поетапно. І починається цей процес набагато раніше формування бюджетів, а, як ми вже говорили, — зі стратегічного планування. Також основною умовою для впровадження бюджетування є налагоджена робота фінансового департаменту та чітко окреслені показники роботи всіх підрозділів компанії.

Такий вигляд має підготовка до впровадження системи бюджетування на підприємстві:

-

Розробка стратегії

Стратегічний план дозволяє визначити образ та мету діяльності підприємства на довгострокову перспективу.

-

Фінансова структура організації

Необхідно зрозуміти, чи є вона взагалі і як функціонує. Якщо вона у хаотичному стані, потрібно організувати її роботу.

-

Показники та звітність

Визначити показники для ЦФВ (центрів фінансової відповідальності) та підрозділів, і як буде побудована за ними звітність.

-

Положення про бюджетування

Організувати бюджетний регламент та пов'язати його з обліковою політикою організації.

-

Автоматизація бюджетування для підприємства

До неї приступають, коли систему бюджетування налагоджено і все працює без збоїв.

Як організувати систему бюджетування по етапах — писали у статті «Розробка та впровадження бюджетування на підприємстві». Цього разу розглянемо найскладніші ділянки цієї роботи, які варто врахувати перед формуванням бюджетів.

-

Аналіз показників за попередній період

Менеджери підрозділів збирають дані та здають їх у фінансовий відділ для розрахунків. Зазвичай фінвідділ запитує такі дані:

-

про отриманий виторг, відвантаження, наявні заборгованості — для регулярного аналізу;

-

дані за основними статтями витрат (прибутки та збитки, інвестиції, фонд заробітної плати) — наприкінці бюджетного періоду

-

інші дані за запитом.

Наприклад, якщо фінвідділу потрібно розрахувати доцільність інвестицій у розширення виробництва чи закупівлю нового обладнання, у керівника підрозділу можуть вимагати показники продуктивності праці на окремій лінії виробництва.

-

Вибір показників. Важливо визначити обсяг запланованих показників, аби звіти були не надто об'ємними.

-

Оперативне планування. Спочатку складають короткострокові бюджети витрат за підрозділами.

-

Контроль над виконанням бюджетів. Тут допомагають чіткі індикатори та ліміти, описані у фінансових планах.

Іноді складнощі виникають на етапі узгодження планів між відділами. Наприклад, відділ закупівель вимагає детальний план відділу постачання продукції, але той не може оперативно його надати. Щоб розв’язати цю проблему, необхідно узгодити між собою документи щодо кожного відділу, виду бюджету та терміни подання звітності.

Що дає бюджетування і кому воно потрібне

Вважають, що фінансове планування потрібне лише великим компаніям, а невеликим фірмам достатньо вести облік прибутків та витрат. Цей підхід цілком виправданий. При невеликих обсягах роботи складання детальних фінансових планів може ускладнити роботу підприємства. Але зі зростанням бізнесу керувати фінансовими потоками без бюджетів буде складно — прибуток та збитки стануть «непередбачуваними».

Бюджетування наразі дозволить не тільки навести лад у наявних ресурсах, але й чітко спрогнозувати їхнє надходження у майбутньому.

А ще грамотно побудована система бюджетування дозволяє:

-

керівництву та інвесторам побачити, як йдуть справи в підрозділах та як розвивається бізнес загалом;

-

ефективно керувати не лише окремими бізнесами, а й ще поєднанням різних видів діяльності;

-

отримати чіткі критерії оцінки роботи менеджерів;

-

перевірити досяжність цілей та знайти ефективні шляхи їхньої реалізації;

-

оптимізувати розподіл обмежених ресурсів;

-

узгодити діяльність усіх структурних підрозділів підприємства;

-

підвищити мотивацію працівників на досягнення показників;

-

та оцінити заплановані і фактичні підсумки роботи наприкінці звітного періоду.

З недоліків — система бюджетування трудомісткий процес, що зрозумілий далеко не для всіх менеджерів. Іноді виникають труднощі з виконанням планів, передачею інформації від керівних ланок до лінійних співробітників, що може демотивувати команду. Такі збої відбуваються через нерозуміння суті бюджетування, його користі та елементарних основ побудови системи бюджетів у компанії.

Щоб збудувати ефективну систему бюджетування або підтягнути окремі її ділянки, підприємство може запросити аутсорсингову компанію. Залучені експерти допоможуть виявити слабкі місця в економіці підприємства, скоригувати фінансові цілі та показники. Проте експерти не зможуть побудувати систему бюджетів без допомоги штатних менеджерів та співробітників. Тому хоч би як підприємство впроваджувало бюджетування: за допомогою аутсорсу чи самостійно — фінансове планування буде ефективним, лише якщо ним буде займатись навчений та кваліфікований персонал.