Стандарт используют с 2018 года взамен целого ряда других МСФО (IFRS), использующихся ранее. Для бухгалтеров тех компаний, которые только переходят на работу по международным стандартам, разбираем в статье основные моменты, связанные с признанием выручки согласно МСФО (IFRS) 15:

- Основные моменты и область применения

- Идентификация договора

-

- Объединение договоров

- Модификация договоров

- Идентификация отдельных обязательств контракта

- Идентификация цены контракта

- Распределение цены операции

-

Признание выручки

- Выручка от лицензий

Основные моменты и область применения

МСФО (IFRS) 15 применим ко всем контрактам по всем операциям, кроме тех, для которых прописаны отдельные стандарты. К таким операциям относят аренду, страхование, работу с финансовыми инструментами и договоренности о совместной деятельности

Согласно этому стандарту выручку от продажи товаров, услуг и выполнения строительных работ признают по одному и тому же алгоритму. Поэтому далее по тексту термином «товар» будут обозначены товары, услуги и строительные работы.

Ключевым фактором при этом будет переход контроля над товарами от продавца к клиенту.

Вместе со стандартом выпущен ряд руководств, которые подробно раскрывают ключевые вопросы, возникающие при разборе МСФО 15. Но даже при наличии таких разъяснений на практике все равно не обойтись без использования профессионального суждения специалиста: оно необходимо, чтобы разобраться в нюансах контракта и правильно обозначить момент перехода контроля и признания выручки.

Выручку по МСФО 15 признают при помощи пятиступенчатой модели:

5. Признание выручки

4. Распределение цены операции

3. Определение цены операции

2. Определение отдельных обязательств по исполнению контракта

1. Определение контракта с клиентом

1. Идентификация договора

Для правильного понимания дальнейших рассуждений, обозначим основные термины стандарта:

Контракт — соглашение между сторонами, которое создает осуществимые права и обязанности.

Осуществимые права — согласованные, юридически закрепленные, обеспеченные санкциями за неисполнение.

Осуществимые обязательства — обязанность в контракте с клиентом передать ему товары (услуги), которые являются различными либо партию товаров (услуг).

Клиент — это сторона, которая заключила контракт с целью получения товаров (услуг) в рамках обычной деятельности в обмен на вознаграждение.

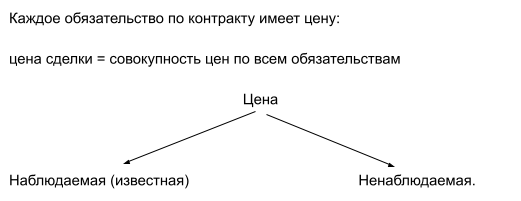

Цена сделки — размер вознаграждения, которое предприятие планирует получить в результате сделки в обмен на передачу товаров (услуг).

Задача. Можно ли использовать стандарт «Выручка» для договора о создании нового лекарства, заключенного фармацевтической и биотехнологической фирмами?

Чтобы найти ответ, необходимо изучить подробности сделки и использовать профессиональное суждение:

- если компаний заключили договор о сотрудничестве, зафиксировавший разделение рисков и выгод по результатам выполнения контракта, то применяют стандарты, регулирующие совместную деятельность;

- если биотехнологическая фирма выступает продавцом услуг по созданию лекарства и самого лекарства, а фармацевтическая фирма — их покупателем, тогда используют стандарт «Выручка».

Объединение договоров

Несколько контрактов можно объединить вместе, если подходит хотя бы одно из условий:

- все контракты входят в пакет по решению одной коммерческой задачи;

- результаты одного контракта влияет на сумму выручки другого;

- товары из разных контрактов реализуют одно обязательство, например: в задачу по постройке дома входят услуги по заливке фундамента, постройке стен и перекрытий, отделочным работам и прочее, которые можно объединить в один контракт.

Модификация договоров

В ситуации, когда какие-то соглашения между сторонами изменяются в процессе сотрудничества, необходимо определить, можно ли их внести в тот же контракт или заключать новый. Здесь применяют такое правило:

Если новые товары отличаются, то нужно заключать новый контракт.

Если товары остались прежними, а изменились только их объемы, то можно скорректировать выручку в существующем контракте. После этого надо скорректировать цену и процент

завершенности контракта.

2. Идентификация отдельных обязательств контракта

В случае, когда заключен один контракт на несколько товаров, выясняют, применять ли к каждому из них разные обязательства по выполнению. Далее для разных обязательств можно разделить моменты признания выручки.

Эта ступень состоит из двух этапов:

-

Идентификация товаров. Их считают различными или несхожими, когда:

- возможно получить выгоду от их самостоятельного использования;

- они не зависят остальных товаров, участвующих в контракте.

- Идентификация обязательств. Они будут различимыми, если их можно отделить от других обязательств, участвующих в контракте.

Примеры.

1. Контракт на строительство.

По контракту компания выполняет поставку разных товаров — доски, камень, цемент и прочее, и оказывает много разных услуг. НО.

Предоставление всех товаров и услуг входит в исполнение одной обязанности — строительства здания.

2. Договор от поставщика оборудования.

Договор включает поставку техники, её техническую поддержку и обновление программ.

Здесь клиент получает выгоду от каждого отдельного товара, и эти товары отличимы. А значит здесь есть три разные обязанности.

3. Идентификация цены контракта

Цена сделки — это сумма вознаграждения, которое компания:

- планирует получить в результате сделки

- в обмен на передачу товаров (услуг) клиенту

- за вычетом возмещаемых налогов.

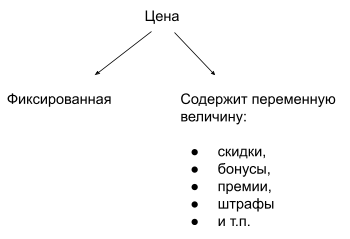

Если в общей цене будет переменная часть, то необходимо:

- Рассчитать размер меняющегося вознаграждения.

- Внести в отчеты наиболее вероятный размер выручки, который не придется сторнировать в следующих периодах.

Перед признанием суммы выручки оценивают факторы, которые снижают вероятность получить переменную составляющую:

- долгосрочная неопределенность;

- отсутствие или маленький опыт работы в данной отрасли;

- наличие факторов, которые не зависят от исполнителя контракта;

- большой разброс цен.

Примеры.

1. Бонусная часть вознаграждения.

Компания А заключила контракт на два года по сооружению оборудования. Кроме фиксированной цены в контракте предусмотрено бонусное вознаграждение в размере 100 тыс. $, если работы будут выполнены в срок.

На скорость сборки оборудования влияет своевременность поставки компонентов, на которую компания А повлиять не может. Поэтому в начале работ сумму бонусного вознаграждения не включили в ожидаемое возмещение по контракту.

Во время переоценки на отчетную дату степень завершенности работ оценили в 65 %. Поэтому вероятность завершения работ в срок посчитали высокой, и включили бонус в ожидаемую выручку по окончанию работ.

2. Скидка на новую продукцию, которая выходит на новый рынок.

Здесь присутствуют сразу два фактора,снижающие сумму итоговой выручки: отсутствие опыта работы и большой разброс цен. Поэтому следует рассчитать минимальную безопасную для признания сумму.

4. Распределение цены операции

Для определения ненаблюдаемой цены применяют профессиональное суждение. В этом случае можно применять рыночный, затратный или остаточный подход. Последний используют, если часть цены наблюдаемая, а часть — нет:

Ненаблюдаемая цена по договорным обязательствам = Общая цена контракта - Известная цена

Если можно определить цену для отдельной продажи каждого продукта (услуги), то цену операций распределяют пропорционально этим отдельным ценам.

Как разделять скидки по всем обязательствам контракта:

- Если в условиях контракта указана одна общая скидка, то эту сумму делят на все обязательства, пропорционально их стоимости.

- Если скидка относится к какому-то конкретному обязательству из контракта, то её величину вычитают из стоимости этого товара.

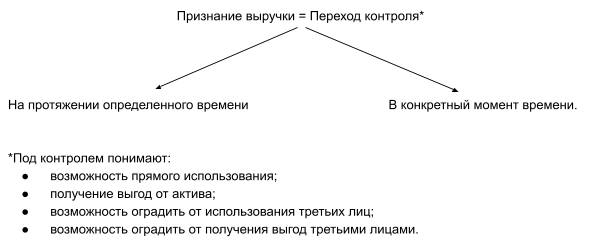

5. Признание выручки

Признание выручки во времени проверяют по трем критериям, которые описаны в таблице ниже. Если контракт не соответствует ни одному из этих критериев, то выручку признают одномоментно.

| Критерии признания выручки во времени | Пример |

|---|---|

| 1. В процессе того, как продавец выполняет свои обязанности, клиент получает выгоду. |

Компания заключила договор на перевозку груза из Польши во Францию. То есть продается услуга перевозки груза (не путать с покупкой самого груза, которым нельзя воспользоваться до прибытия его в конечную точку!). Клиент получает часть выгоды по мере движения груза: если компания перевезет груз не до конца маршрута (например, только до Германии), то следующему перевозчику надо будет проехать оставшуюся часть маршрута, а не начинать движение заново из Польши. |

| 2. Продавец работает с активом, контроль над которым клиент получает в процессе его создания. |

Подрядчик занимается бурением нефтяной скважины на земельном участке заказчика. Здесь заказчик контролирует результат работ любой степени завершенности: если стороны разорвут контракт, то незавершенный объект останется во владении клиента. Обратите внимание: на практике встречаются случаи, когда клиент контролирует незавершенное строительство даже на территории подрядчика. |

| 3. Продавец создает актив, который не сможет продать другим клиентам,а оплата частично выполненной работы юридически подтверждена в условиях контракта. |

Маркетинговая фирма обязалась выявить спрос на продукцию, специфичную для клиента. В контракте оговорено, что в случае его расторжения по причинам, не относящимся к неспособности маркетинговой фирмы выполнить услугу, клиент компенсирует понесенные затраты и выплачивает дополнительно еще 20% от их суммы. Выручку можно признать во времени, потому что:

|

Выручка от лицензий

Когда контрактным обязательством выступает лицензия, то права по ней делят на возможность доступа и возможность пользования:

| Право доступа | Право пользования | |

|---|---|---|

| Учет выручки | Во времени | Одномоментно |

| Права клиента | Доступ к информационной системе со всеми изменениями, которые вносятся в течение лицензионного периода. | Использование информационной системы в том виде, в котором она находилась на дату получения лицензии. |

| Пример | Право использовать логотип спортивной команды: со временем команда становится все более узнаваемой и растут выгоды от использования ее логотипа. | Право пользования архивом электронной библиотеки, который на данный момент уже не пополняется. |