Компенсация отпуска при увольнении является правом или обязанностью работодателя? Трудовой кодекс дает однозначный ответ — предприятие обязано компенсировать бывшему сотруднику неиспользованные отпускные дни. Поэтому приступая к расчету и начислению данной выплаты важно учесть нюансы, касающиеся разных категорий работников и размера их трудового стажа. В материале рассмотрим разные случаи начисления отпускной компенсации и на конкретном примере разберем механизм ее расчета.

В каких случаях выплачивается компенсация за отпуск?

Согласно статьям 126-127 ТК РФ денежные компенсации сотрудникам предоставляются:

- при увольнении, а также при переводе на другое предприятие — за все неиспользованные дни отпусков;

- без увольнения — за часть отпуска, превышающую 28 дней.

На заметку!

Проработав даже пол месяца, сотрудник получает право на компенсацию за неиспользованные отпускные дни.

Это касается ежегодных оплачиваемых основных и дополнительных отпусков. Сотрудник имеет право на компенсацию независимо от:

- причины увольнения;

- профессиональной категории;

- условий работы — по срочному трудовому договору, по совместительству и т.д.

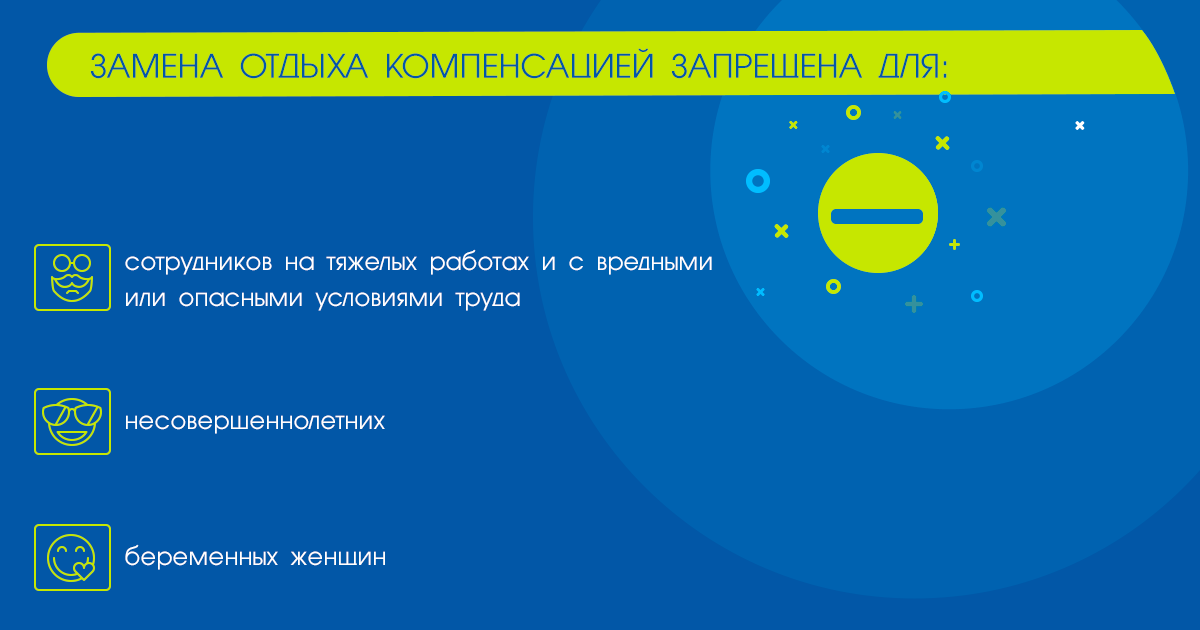

Компенсация за отпуск без увольнения

На замену части отпуска денежной выплатой могут рассчитывать сотрудники, которым согласно Трудовому кодексу положены удлиненные или дополнительные отпуска. Но это только право, а не обязанность работодателя.

На заметку!

Если дополнительный отпуск для трудящегося во вредных или опасных условиях составляет более 7 обязательных дней, оставшаяся часть — может быть заменена компенсацией.

Нюансы предоставления компенсации “декретнице”

Хотя сотрудницы в декрете некоторое время не выполняют свои трудовые обязанности, при увольнении они также имеют право на денежное возмещение за отпускные дни. Но при подсчете стажа работы, дающего право на ежегодный отпуск, важно учесть, что:

- отпуск по беременности и родам входит в трудовой стаж;

- отпуск по уходу за ребенком до 3 лет не входит в трудовой стаж.

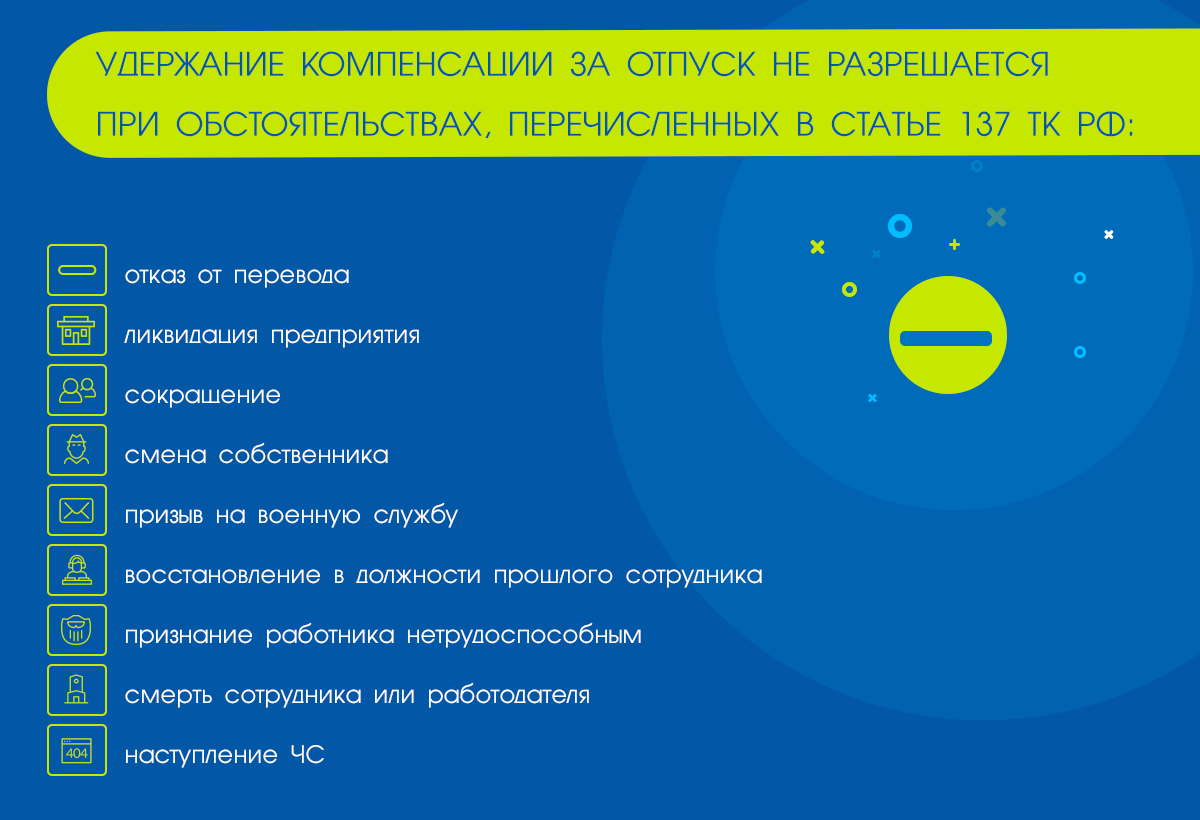

Компенсация за отпуск при увольнении со знаком минус

Сотрудник полностью не отработал год, но уже потратил весь отпуск и решил уволиться? В таком случае работодатель имеет право удержать сумму излишне выплаченных отпускных. Но так поступить он может далеко не всегда.

Работодатель может простить отпускной долг сотруднику. Но для этого придется оформить соответствующее соглашение и впоследствии выполнить пересчет налога на прибыль.

Какой механизм выплаты компенсации?

Для получения компенсации работающему сотруднику нужно подать заявление с указанием периода работы и количеством предоставленных за него за дней отпуска. Руководствуясь им работодатель издает указ о назначении соответствующей выплаты.

Компенсация отпуска увольняющемуся сотруднику должна быть выплачена в его последний рабочий день. Если же трудовые отношения не разрываются, компенсацию можно включить в зарплату за текущий месяц.

Уклонение от выплаты компенсации грозит работодателю и должностным лицам административными штрафами, а также дисциплинарными взысканиями. Если же нарушаются сроки выплаты — за каждый день задержки работнику начисляется дополнительная компенсация (статья 236 ТК РФ).

Как рассчитать компенсацию?

Порядок расчета компенсации за неиспользованный отдых прописан в пунктах 28-29, 35 Правил об отпусках. В общем случае она начисляется пропорционально отработанному на предприятии времени. Но в некоторых случаях работнику положено полное возмещение за год:

- если до увольнения сотрудник успел проработать 11 месяцев;

- если сотрудник проработал 5,5-11 месяцев и был уволен по обстоятельствам, перечисленным в пункте 28 Правил об отпусках.

Считаем неиспользованные отпускные дни

В первую очередь нужно подсчитать количество месяцев отпускного стажа, за который предоставляется право на ежегодный отпуск ( руководствуясь статьей 121 ТК РФ). Затем количество дней отпуска, подлежащих компенсации, определяют по формуле:

Хотя законодательством это не предусмотрено, на предприятии решение об округлении рассчитанных дней до целых чисел может быть закреплено в специальном акте. При этом округление всегда должно быть в пользу сотрудника.

Рассчитываем средний дневной заработок

Для подсчета среднего дневного заработка нужно знать, какая зарплата начислялась сотруднику последние 12 месяцев и сколько из них он фактически отработал. Если за расчетный период оклад менялся, необходимо также применить правило индексации. В общем случае пользуются формулой:

На момент расчета сотрудники обычно не отрабатывают ровное количество месяцев. В таком случае пункт 35 Правил об отпусках предписывает:

- если сотрудник отработал большую часть месяца — учитывать его как полный;

- если сотрудник отработал менее половины месяца — не принимать его в расчет.

На заметку!

При расчете среднего заработка не принимаются во внимание материальная помощь и социальные выплаты.

Подсчитываем размер компенсации

Теперь, когда известны количество неиспользованных отпускных дней и средний заработок за 1 день, расчитать компенсацию по формуле не составит труда:

Разберем алгоритм расчета на конкретном примере:

Сотрудница подала заявление об увольнении 22 декабря 2018 года. На предприятии она работает с 12 ноября 2016 года. Ее средний заработок за день составляет 935,45 рублей. Ежегодный отпуск на данном предприятии — 28 дней. За время работы сотрудница использовала 52 дня отпуска.

-

Определяем отпускной стаж сотрудницы: 22.12.18-12.11.16= 2 года 2 месяца. Тогда:

Неиспользованные дни отпуска=2 года*28дней+28 дней/12*2 месяца-52 дня=8,67,

округлим до 9 дней. -

Средний заработок известен, можем рассчитать размер компенсации:

Сумма компенсации=935,45*9=8 419 рублей 5 копеек

Какими налогами облагается компенсация отпуска?

Независимо от используемой предприятием системы налогообложения, с компенсации отпуска нужно удержать НДФЛ и страховые взносы. При этом важно учесть несколько нюансов:

- При начислении подоходного налога датой получения дохода считать день выплаты компенсации.

- Сумму начисленного подоходного налога нужно занести нарастающим итогом в расчет 6-НДФЛ и отразить по коду доходов 2013 в 2-НДФЛ.

- Если компенсация отпуска выплачивается не по причине увольнения, нужно дополнительно начислить по ней ЕСН.

Чтобы быть в курсе актуальных изменений налогового законодательства и требований к составлению отчетности, участвуйте в вебинарах для бухгалтеров.

Для определении налога на прибыль в зависимости от используемого предприятием метода учета доходов и расходов компенсации включаются:

- в число прямых или косвенных расходов — при методе начисления;

- в расходы на момент выдачи сотруднику — при кассовом методе.

Как отразить компенсацию в бухгалтерском учете?

В бухучете компенсацию нужно отразить в числе расходов на оплату труда проводками:

- Дебет 20 Кредит 70 — начислена компенсация (какая);

- Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» — удержан НДФЛ;

- Дебет 70 Кредит 50(51) — выдана компенсация (какая).

Если же учреждение не является субъектом малого предпринимательства, в бухгалтерском учете должен быть создан резерв на оплату отпусков. В таком случае компенсация признают не текущим расходом, а выполнением ранее предусмотренного обязательства. После выплаты ее списывают в уменьшение резерва на оплату отпусков.

Резюме

Итак, мы выяснили, что компенсация за отпуск может предоставляться при увольнении и некоторым категориям работающих сотрудников. В общем случае она рассчитывается пропорционально отпускному стажу, а в случае изменения оклада — подлежит индексации. Данная выплата облагается НДФЛ, страховыми взносами и в обязательном порядке должна быть отражена в бухгалтерском учете.

Пройдите комплексный курс «IPFM: Профессиональный финансовый директор», чтобы изучить МСФО, основы внутреннего аудита, управленческий учет и стратегический менеджмент.

Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!