Активы, прибыль и денежный поток характеризуют бизнес, как в нем идут дела и насколько он привлекателен для инвесторов. Эти термины подробно разбирали в статье «10 финансовых понятий». В этом материале вместе с тьютором Натальей Остапюк мы рассмотрели, что входит в финансовую отчетность и как сведения по этим параметрам отражаются в трех основных отчетах компании:

- Бухгалтерском балансе

- Отчете о прибылях и убытках (ОПУ)

- Отчете о движении денежных средств (ОДДС)

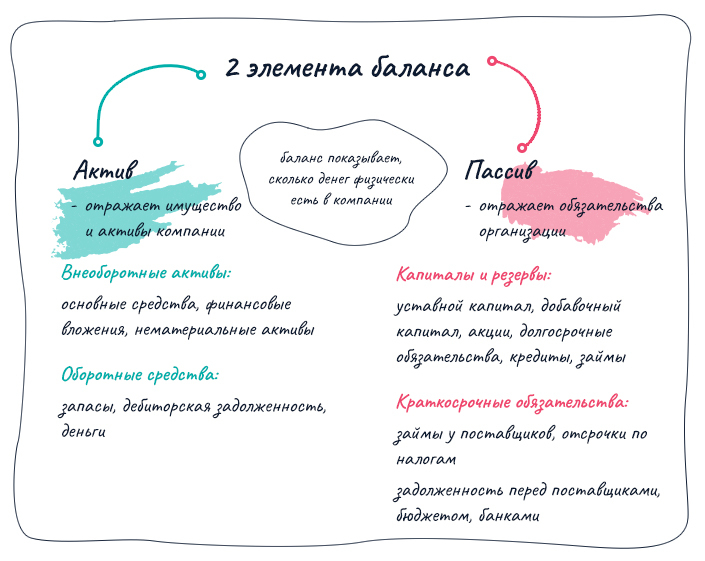

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Отчет о прибылях и убытках (ОПУ)

В нем отражаются доходы, расходы и прибыль. В этом отчете смотрят, как сформировалась прибыль или, другими словами, финансовый результат за период.

Отчет о прибылях и убытках позволяет:

- просмотреть важные финансовые коэффициенты (маржинальность, себестоимость, рентабельность)

- рассчитать точку безубыточности (это минимальный объем продаж, который покрывает основные расходы и дает прибыль = 0, а больший объем дает прибыль)

- рассчитать стоимость бизнеса по прибыли

- управлять финансовым потоком.

Вот примерная структура Отчета о прибылях и убытках:

| Управленческий отчет о прибылях и убытках | Дата |

|---|---|

| за период (месяц) | в у.е. |

| Показатель | квартал |

| Выручка от продажи | - |

| Валовая прибыль (маржа) | - |

| Маржинальность (%) | 0% |

| Административные расходы | - |

|

Зарплата административного персонала Аренда офиса, техники Связь, интернет, почтовые расходы Амортизация основных средств и нематериальных активов |

|

| Коммерческие расходы | - |

|

Зарплата отдела продаж Реклама и маркетинг |

|

| Прочие доходы и расходы | - |

|

Услуги банка Проценты по кредитам и займам (расходы) Проценты по выданным займам (доходы) |

|

| Налоги с прибыли | - |

| Прибыль за период (чистая) | - |

ОПУ показывает как сформировалась прибыль и убыток за период

В Отчете о прибылях и убытках видно, из чего и как формируется финансовый результат. Сколько валовой и чистой прибыли компания получает с каждой условной единицы выручки. И сколько должно быть этой выручки, чтобы маржа покрыла постоянные расходы.

Какие здесь показатели важно знать:

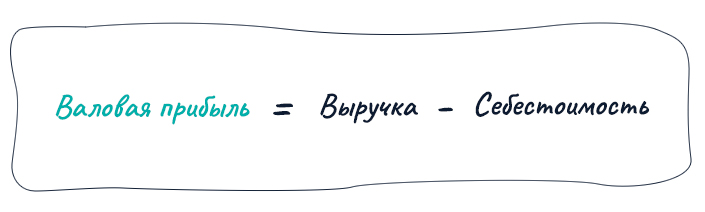

- маржинальность или валовая прибыль — показывает, сколько компания заработала на продажах до уплаты налогов и дополнительных расходов. Рассчитывается маржа так:

- чистая прибыль — доход компании после уплаты налогов и других обязательных отчислений.

- себестоимость — сумма затрат компании на производство и реализацию продукции. Показывает, сколько компания потратила, чтобы получить выручку.

- амортизация — неденежный расход, который снимают с прибыли, чтобы уменьшить налоговую нагрузку. Например, отчисляют часть стоимости оборудования или транспорта для возмещения его износа.

- рентабельность — отношение прибыли компании к затраченным ресурсам. Показывает, насколько экономически эффективно работает предприятие. В самой форме ОПУ рентабельность не указывается, но ее можно рассчитать на основании показателей отчета.

Финансовый результат — это чистая прибыль. Чтобы ее рассчитать в ОПУ из маржи вычитаются административные, коммерческие и прочие расходы. Вначале получается прибыль до налогов. Потом вычитают налог на прибыль и остается та самая чистая или нераспределенная прибыль, о которой говорили выше.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены.

Какие деньги обычно двигаются в компании:

- операционная деятельность: приток денег от продаж, и отток — это оплата аренды, налогов, начисление заработной платы;

- инвестиционная: приток средств — продажа необоротных активов, доли владения в других компаниях, а отток — вложение денег в необоротные активы, капиталы других компаний;

- финансовый поток: приток — поступление денег от инвесторов, а отток — оплаты по кредитам и выплата дивидендов.

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса.