Нужна ли компании система внутреннего аудита, решают собственники или генеральные директора. Ее можно формировать в любой момент: как на этапе создания фирмы, так и в период расширения. В каждом варианте перед руководством встает вопрос о месте аудиторской службы в общей структуре предприятия. Внутренний аудит обязателен для организаций, работающих на международной арене. В этом случае корпоративные аудиторские нормы приводят в соответствие с международным законодательством. Менее крупные компании создают СВА, опираясь на внутренние запросы и требования нормативно-правовых актов, а также МСА.

Место внутреннего аудита в системе управления организацией

Внутренний аудит компании — это одно из слагаемых ее внутреннего контроля. Он оценивает общую эффективность работы, выдает ответы для оперативной сонастройки с происходящими изменениями. Надо ли организовывать систему внутреннего аудита в компании, решают собственники или генеральные директора.

Отдел внутреннего аудита соприкасается с большинством участков и подразделений. Он мониторит как работу производства и управления, так и учетно-аналитические задачи.

В задачи отдела внутреннего аудита входит:

-

Проверка:

- различных видов документации;

- систем бухгалтерского учета и внутреннего контроля;

- соблюдения законов и других нормативных актов;

- деятельности различных звеньев производства и управления;

- наличия, состояния и сохранности имущества.

- Оценка эффективности применяемых на предприятии способов производства, механизмов управления и контроля.

- Разработка рекомендаций по устранению недочетов и повышению продуктивности работы и управления.

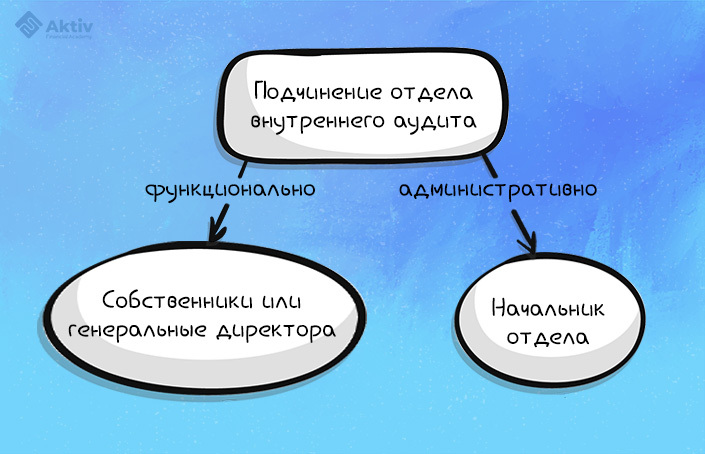

Подчиненность самого внутреннего аудита разделена в системе управления предприятием, что сохраняет принцип независимости отдела.

По выполняемым функциям аудиторы отчитываются собственникам или генеральным директорам, которые отвечают за:

- утверждение рабочей документации отдела внутреннего аудита, такой как положение и план деятельности;

- заслушивание докладов руководителя отдела о проделанной работе и выполнении плана;

- принятие бюджета отдела внутреннего аудита;

- одобрение принятия в должность и увольнения, суммы оклада руководителя отдела внутреннего аудита;

- согласование ограничения полномочий, которые повлияют на выполнение отделом своих функций.

Административно отдел аудита подчиняется начальнику, назначенному собственником или генеральным директором. Его задачи:

- распределение бюджетных средств;

- проверка внутренних отчетов аудиторов;

- выстраивание отношений с остальными отделами компании;

- управление политикой отдела;

- утверждение процедур деятельности внутреннего аудита.

Особую значимость внутренний аудит играет для холдингов. Желательно, чтобы отдел аудита материнской компании функционально руководил филиалами. Когда аудиторы головной компании участвуют в комитетах по аудиту дочерних организаций, пользой для холдинга в целом будет знакомство всех подразделений с эффективными приемами отдельных подразделений. А филиалы глубже разберутся с политикой и методами материнского офиса.

Составляющие системы внутреннего аудита

В системе внутреннего аудита на предприятии согласно международным стандартам можно выделить пять компонентов.

- Контрольная среда. Аудиторы разбираются, как в подразделениях создают атмосферу честного и этичного поведения. На основании этого внедряют средства контроля для защиты от ошибок и мошенничества.

- Оценка бизнес-рисков. Аудиторы выявляют риски, их возможные последствия и способы реагирования на них.

- Информационная система. Аудиторы проверяют, насколько понятно сотрудники информированы о своих обязанностях. С этой целью изучают служебные инструкции, проверяют, определены ли четко области ответственности и перечень задач сотрудников.

- Контрольные действия. Аудиторы разрабатывают политику и процедуры для проверки выполнения указаний руководства.

- Мониторинг средств контроля — оценка качества работы самой системы внутреннего аудита. Аудиторы ведут постоянное наблюдение, проверку надежности применяемых в работе методов и эффективности средств контроля.

Взаимосвязь систем внутреннего и международного аудита

Международные стандарты аудита (МСА) не отменяют национальные. Если местные положения соответствуют международным, то проведенный по ним аудит автоматически соответствует аудиту по МСА. Если местные положения отличаются от международных, то для признания на международной арене в национальные стандарты аудита включают принципы работы МСА.

Усовершенствование стандартов непрерывно проводят как представители внутреннего аудита на уровне государства, так и в системе международного аудита. Профессиональные аудиторские объединения периодически пересматривают свои стандарты для приближения их к нормам мирового сообщества. А Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) работает над улучшением стандартов МСА.

Работу аудиторов в России регламентирует Закон «Об аудиторской деятельности в РФ», согласно которому стандарты могут быть федеральные и внутренние (для фирм и профессиональных сообществ). Структура федеральных правил согласуется с международными, в связи с чем проводимый аудит соответствует российским нормам и международным стандартам финансовой отчетности.

Аудиторская палата Украины утвердила в июле 2018 года новые стандарты МСА, а с 1 октября 2018 года действует Закон «Об аудите финансовой отчетности и аудиторской деятельности». Он значительно отличается от предыдущей версии закона и приближает украинский аудит к европейским требованиям.

В Казахстане с 1998 года действует Закон «Об аудиторской деятельности» с актуальными дополнениями от 15 ноября 2020 года.

Выводы

Решение о внедрении внутреннего аудита инициируют руководители компаний и корпораций. Для обеспечения независимости отдела, его функциональное и административное подчинение разделяют. Внутренний аудит тесно связан со всеми подразделениями в системе управления организацией. На государственном уровне регулирование аудиторской деятельности синхронизируют с международными стандартами в этой сфере.