Ольга Воробьева азартно и по собственной системе проходит курс ««Управленческий учет». Наши методисты предлагали ей сдать официальный экзамен в декабре, но она отказывается покидать нас так рано) Кроме изучения конспектов и разбора кейсов Ольга, как добросовестный ревизор академии, успела найти места для доработки и составить рекомендации по ним. Что не так с формулами в четвертом конспекте, определением чистых активов и себестоимостью в кредит – читайте в очередном отчете.

Прошлая неделя прошла для меня под знаком цифры 4

Вебинары по управленческому учету буквально заполонили мое сознание. Я помню про них даже в те дни, когда не получается поглядеть. Я понимаю, что мне надо выделить еще достаточно времени на просмотр, чтобы уложиться в срок до конца обучения. Я от всей души радуюсь, что в модулях 4, 7 и 8 я уже изучила все видеолекции, а из числа оставшихся неизученных, как кажется, нет таких, которые были бы по абсолютно незнакомым темам. И я осознаю, что последний момент, конечно же, существенно упростит мой образовательный процесс.

Методический отдел Финансовой академии «Актив»:

««Как же, все таки, приятно читать комментарии вот таких вот ответственных и любознательных студентов»

Итак, прошлая неделя прошла для меня под знаком цифры 4. Почему? Потому что я посмотрела четыре вебинара и изучила конспект четвертого модуля. Поскольку, как уже написала выше, темы пошли знакомые, то «небесные откровения» встречаться стали пореже. Это совершенно нормально, естественно и я искренне рада, что могу некоторые моменты вспомнить, а на некоторые – посмотреть немного с другой стороны.

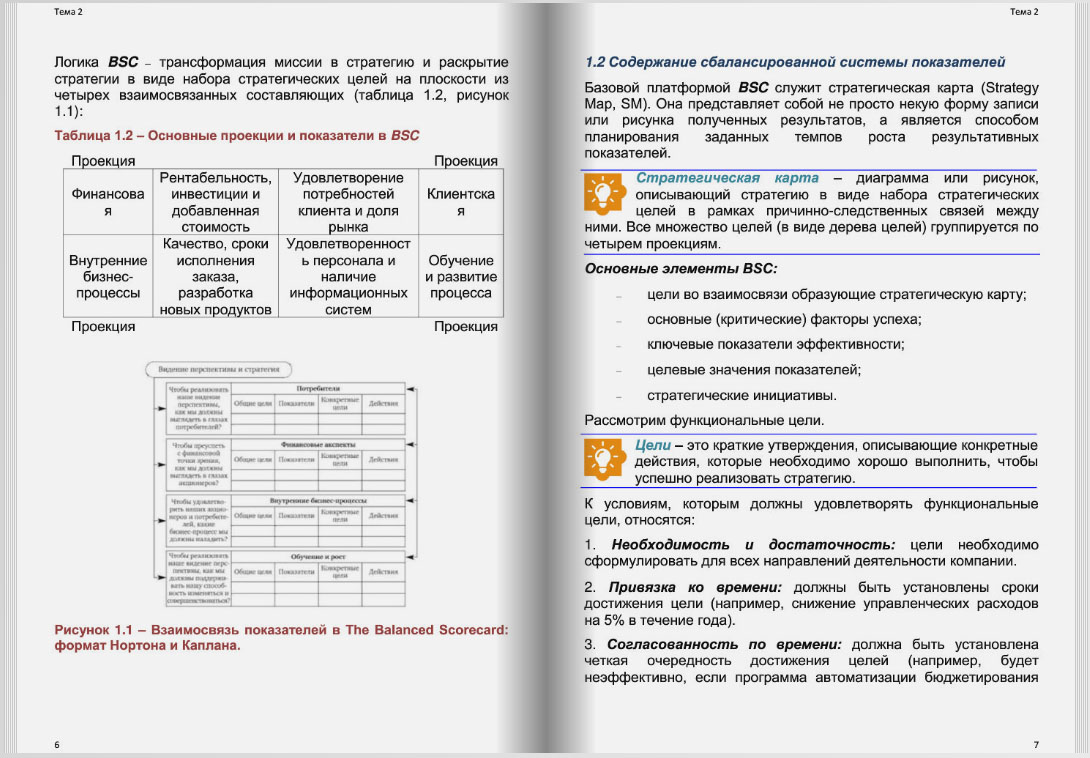

Самый первый вебинар прошлой недели, который я поглядела, был из модуля 8 и назывался «Разбор кейса по сбалансированной системе показателей» (далее – ССП). Я не отношу себя к супер знатокам данной системы, но и сказать, что я в этом полный ноль тоже нельзя. Просто меня когда-то очень сильно интересовали вопросы построения нефинансовой отчетности и отбора показателей или направлений, которые могут быть в ней раскрыты. Именно тогда я и услышала впервые такие фамилии как Нортон и Каплан. Именно тогда и узнала про особенности применения ССП.

На вебинаре мои старые знания обновились, чему очень способствовали разобранные практические ситуации, и я еще раз уверилась, что в рамках этого подхода творчества может быть – хоть отбавляй. Почему так? А потому что сегодня пресловутые KPI (ключевые показатели эффективности) на слуху у многих. Да и мало на слуху: по сути, их денежное выражение лежит еще и в кошельке или на банковской карточке, ибо уж слишком модно стало вводить именно их в качестве основы для расчета оплаты труда. Короче говоря, хотя KPI и не из ССП на свет народились, но очень много у них общего: охватить можно абсолютно разные бизнес-процессы, задать критерии для их оценки – какие душа менеджера пожелает, причем один и тот же показатель можно включить и в один оценочный блок, и в другой. Вот ведь не зря же во время вебинара в чате возникали разногласия о том, какой показатель для какой именно из трех нефинансовых составляющих ССП подойдет больше. В общем, пища для раздумий была дана с лихвой.

Второй вебинар из числа облюбованных мной на прошлой неделе находится в модуле 6 и называется «Практикум по расчету показателей для принятия инвестиционного решения». Смотрела и сразу вспоминала, как, учась в вузе, писала курсовую работу, в которой надо было составить бизнес-план по придуманному инвестиционному проекту и посчитать все эти сроки окупаемости, внутренние нормы доходности и чистые дисконтированные денежные потоки. А еще вспоминала, как сама рассказывала похожие вещи, когда вела предмет «Анализ и диагностика финансово-хозяйственной деятельности предприятия». Правда, некоторое открытие для себя в рамках вебинара я все же сделала. Я почему-то всегда считала, что дисконтируются именно и только денежные потоки, и собственно на их основе и считают всякие там NPV и IRR. Но в задаче на вебинаре дисконтированию подлежала прибыль, то бишь расходы из доходов вычли и использовали именно эту величину как аналог чистого денежного потока. Не хочу сомневаться в правильности и такого подхода, а потому добавляю его как вариант расчета в свою копилку знаний.

Темой третьего вебинара была ЕВА (это если читать английские буковки по-русски :) ), но не та, которая жена Адама, а которую зовут еще экономической добавленной стоимостью. Итак, в модуле 7 есть вебинар «Практикум по расчету EVA». Вот про нее, родимую, я и узнавала. Многое было уже знакомо – это я про упомянутые в ходе видеолекции ROI и RI, а многое после детального растолкования – очень и очень понятно. Ну а как же скажите, дорогие друзья, не понять, что бухгалтерская прибыль – это, на самом деле, большая условность, зависящая, прежде всего, от требований нормативно-правовых актов? Убери или видоизмени эти требования, и финансовый результат выйдет совсем иным при той же исходной базе фактов хозяйственной жизни. Вот как раз с одним из таких вариантов видоизменений я и познакомилась, мысленно прорешивая задачи вебинара, направленные в том числе на установление адекватного уровня NOPAT в условиях определения EVA. Да, круто я тут загнула с иноземной терминологией, но куда уж денешься, когда она такова. :)

Четвертый вебинар оказался примечателен тем, что, во-первых, он опять был посвящен оценке инвестиций, а во-вторых, был последним из тех, что полагались к просмотру в рамках 7-го модуля. Этот двукратно примечательный вебинар, с одной стороны, показался достаточно простым, но, с другой, – именно он вызвал у меня больше всех вопросов. Я возьму смелость на себя их озвучить, но при этом как всегда напишу свою присказку о том, что могу ошибаться именно я, а вовсе не лектор.

Итак, самый главный вопрос у меня связан с трактовкой используемого понятия «чистые активы». Во время видеолекции доносится мысль о том, что чистыми они называются потому, что внеоборотная их часть «очищена» от амортизации (такое же говорится, кстати, и в другом вебинаре этого же модуля). Друзья мои, а я уже много лет свято верю, что чистыми активами кличут те, которые «очищены» от обязательств. Почему я именно так считаю? Потому что, например, именно так определяется их величина в форме бухгалтерской отчетности Отчет об изменениях капитала, и подкреплен такой расчет ни много ни мало, а приказом Минфина РФ. Более того, в книжках по финансовому анализу, в статьях, которые повылезали по запросу в поисковике, написано то же самое: это разница между балансовой величиной активов (а там амортизации уже нет) и обязательств. Есть, правда, еще две корректировки в расчете, но они погоду в данном случае не делают в том смысле, что никак не сближают мое понимание чистых активов с формулировкой и подходом к их определению, которые были озвучены на вебинаре.

Методический отдел Финансовой академии «Актив»:

«Вот в таких вот случаях на помощь нашим студентам приходит их тьютор, ему можно не только задавать вопросы, но и вступать в дискуссии, в которых, как известно, и рождается истина)»

И еще одну закавыку для себя я увидела в ходе решения в самом конце вебинара задачи квеста. Если быть точнее, то даже две закавыки. Первая: в условии задачи была дана выписка из баланса, в которой приведены выручка и себестоимость. А разве они есть в балансе? Они ведь это… в отчете о финансовых результатах только «сидят».

А второй казус у меня возник по причине указания на то, что часть выручки сопряжена с продажей в кредит и часть закупок тоже была связана с кредитом. Ввиду этого при нахождении периода оборачиваемости для запасов, дебиторской и кредиторской задолженностей были взяты только те части выручки и себестоимости продаж, которые связаны с кредитом. А почему? Если я продаю с отсрочкой платежа 75% своих товаров или готовой продукции, то разве же это повлияет как-то на величину дохода? Так могло бы быть в единственном случае, если бы при определении дохода использовался кассовый метод признания. Но, во-первых, в задаче про это нигде нет и слова, а, во-вторых, этот метод в действительности очень «редкий гость», так как на его применение наложены ограничения в Федеральном законе «О бухгалтерском учете». Я прекрасно понимаю, что изучаю на курсе не бухгалтерский учет, а управленческий, но, тем не менее, информационная база-то у них ведь одна.

Ну, а с себестоимостью в кредит – это я, как в том старом фильме, «хоть режь ты меня сейчас на части, ни за что не пойму, к чему приписать». Даже если часть закупленных материалов предприятия еще не оплачена, но при этом организация уже успела произвести из них готовый продукт и даже умудрилась его продать, то как неоплата повлияет на величину себестоимости продаж? Задолженность перед поставщиками материалов вовсе не является основанием для уменьшения суммы материальной составляющей расходов. В общем, дорогие друзья, если это всё бредовый бред в моей голове, то помогите, пожалуйста, рассеять, сей туман неведения, ибо у меня самой ничего не выходит. :)

А теперь я, пользуясь благосклонностью уважаемой Финансовой академии «Актив» к моей беспощадной критике :), напишу еще некоторые моменты, которые, на мой ревизорский взгляд, следовало бы подправить в конспекте 4-го модуля, тема которого «Ценообразование на основе затрат».

Самое большое мое замечание будет касаться формул, приведенных в лекции. Давайте даже с примерами. Вот, допустим, формула со страницы 8:

Р = (Сv+CcQ) (1+ R100)

где Р — продажная цена;

Q — объем продаж;

R — ожидаемая (нормативная) рентабельность;

Сv — переменные затраты;

Cc — доля постоянных затрат, приходящихся на данный товар.

Во-первых, совсем нет знаков «умножить» и «разделить», поэтому приходится догадываться, что же должно быть между скобками, между Cc и Q, а еще между R и 100. Во-вторых, а не закралась ли в формулу ошибка? Почему, например, на Q (объем продаж) умножается только часть постоянных затрат Сс и не умножается переменная составляющая Cv?

Кроме того, у меня вопрос и по текстовому описанию подхода к определению цены при методе полных затрат, формулу для которого я привела. На той же 8-й странице написано: «Метод, основанный на полных издержках, состоит в добавлении к совокупным издержкам (сумма переменных и постоянных издержек) единицы товара маржинальной прибыли, которую фирма рассчитывает получить».

А почему маржинальной-то? Что есть такое маржинальная прибыль? Это разница между ценой единицы продукции (товара) и переменными затратами на ту же единицу или иначе – сумма части постоянных затрат на единицу и наценки. Если я, как написано в текстовом определении, к сумме постоянных и переменных затрат добавлю маржинальную прибыль, то у меня в цене тогда пойдет «задвоение» постоянной составляющей затрат.

Зато для метода прямых затрат формулировка на странице 11 дана такая: «Сущность метода прямых затрат состоит в установлении цены путем добавления к переменным затратам определенной надбавки – прибыли».

Вот мне кажется, что именно здесь-то у слова «прибыли» и не хватает добавки «маржинальной», ибо если к Сv добавим (Р – Сv), то Р, то есть цену и получим. Короче говоря, как будто суть методов местами поменяли.

Кстати, по формуле такое же замечание: знаки «×» и «÷» не приведены, а Cv стоят какие-то одинокие без умножения их на Q. Хотя если это полная их величина по конкретному виду продукта, а не приходящаяся исключительно на единицу, то все нормально.

В общем, формулы в том числе и на страницах 14, 21 и 22 для меня оказались трудно читаемыми и, на мой бы взгляд, их лучше было бы уточнить.

Методический отдел Финансовой академии «Актив»:

«Ольга, еще раз спасибо за Вашу внимательность, все обязательно уточним у наших тьюторов курса.»

И еще мне показалось немного странным, что пункт 1.3.3 «Выводы по анализу методов ценообразования» предшествует пункту 1.3.5 «Параметрические методы ценообразования». То есть еще не все рассмотрели, а вывод уже какой-то делаем, причем даже упоминая те самые параметрические подходы к определению цен в пункте 3 на странице 20, хотя о них до этого вообще не было сказано ни слова. В целом же конспект из 4-го модуля показался мне очень интересным, так как содержит массу примеров, поясняющих теоретические выкладки.

Завершая свой недельный отчет, напишу также, что мне пришло, как кажется, уже второе письмо с напоминанием о том, что я все еще не выбрала дату сдачи экзамена. Да, уважаемая Финансовая академия «Актив», всё никак не могу определиться, когда же буду сдавать: либо в феврале, либо в марте. Как только появится больше ясности, так сразу же выберу день, заполню карточку участника, и все прочее тоже непременно сделаю.

Меня, кстати, Наталья Голембиовская настойчиво приглашала сдавать экзамен по курсу уже в декабре. Но я вот чего-то решила задержаться у Вас в гостях :). Мне всё кажется, что вдруг я еще много чего не поняла, не изучила, как следует, и потому не сдам с первого раза.

Значит, лучше, наверное, не гнать лошадей, а, не торопясь, во всем разобраться, даже в том, что, как кажется, уже знакомо. А еще, может быть, это мое подсознание диктует мне нарочно побыть подольше там, где всё и все так нравятся, то есть в числе студентов Вашей замечательной академии!

Методический отдел Финансовой академии «Актив»:

«У замечательной академии — замечательные студенты;)»

Этот ревизор остался доволен курсом «IPFM: Управленческий учет». Зарегистрируйтесь и пройдите 1-й урок курса бесплатно, чтобы оценить, насколько он интересен вашей карьере!

Обучение управленческому учету