Бухгалтерський баланс в системі МСФЗ (IFRS) (IFRS) називають звітом про фінансовий стан компанії. Така назва найкраще розкриває його сутність, бо баланс за МСФЗ (IFRS) — головний бухгалтерський звіт, який надає інформацію про майно та зобов'язання організації. Інвесторам та позикодавцям звіт може розповісти про те, чим володіє компанія, наскільки вона спроможна сплачувати рахунки та чи варто інвестувати в неї кошти.

З цієї статті ви дізнаєтесь:

- Що таке баланс за МСФЗ (IFRS) і для чого він потрібен

- Як виглядає структура балансового звіту за МСФЗ (IFRS)

- Які форми балансу існують (на прикладі)

- Як скласти баланс за МСФЗ (IFRS)

- Відмінності формування балансу за МСФЗ (IFRS) та П(С)БО

Що таке баланс за МСФЗ (IFRS) і для чого він потрібен

Звіт про фінансовий стан регулюється стандартом МСФЗ (IAS) 1 «Подання фінансової звітності». Згідно зі стандартом, в балансовому звіті необхідно розкрити відомості про вартість активів, зобов'язання та власний капітал підприємства на кінець звітного періоду.

Баланс за МСФЗ (IFRS) складають в тих компаніях, що працюють на міжнародному ринку, залучають іноземні інвестиції або повинні формувати таку звітність за вимогами законодавства. Зазвичай це публічні акціонерні товариства, банки, страхові компанії, підприємства-емітенти, які розміщують цінні папери на біржі. В різних країнах перелік компаній, зобов'язаних формувати баланс за МСФЗ (IFRS), буде свій — докладніше про це писали у статті «МСФЗ (IFRS) 2022: ключові зміни та нюанси переходу».

Балансовий звіт МСФЗ (IFRS) призначений для зовнішніх користувачів — акціонерів, кредиторів та інвесторів бізнесу, оскільки керівникам компанії достатньо внутрішньої звітності для прийняття управлінських рішень. Звіт про фінансовий стан не надають до податкової — його публікують у відкритому доступі для зацікавлених сторін.

Що зазвичай дивляться у звіті:

-

склад та структуру майна підприємства;

-

джерела придбання активів — статутний капітал та зобов’язання;

-

мобільність та оборотність оборотних засобів;

-

стан та динаміку заборгованостей;

-

кінцевий фінансовий результат (прибуток та збиток).

За цими показниками зовнішні користувачі визначають, чим володіє компанія, кому і скільки вона заборгувала і чи може вчасно сплачувати рахунки. Відповіді на ці питання допомагають інвесторам та позикодавцям прийняти низку важливих рішень щодо вкладення коштів у компанію, утримання або придбання боргових інструментів, видачу або повернення кредитів, купівлю цінних паперів або навіть — продажу бізнесу.

Як зрозуміти, що справи в компанії йдуть вгору? Треба подивитись на співвідношення двох частин балансу:

-

актив — чим володіє компанія (майно та гроші);

-

пасив — звідки взялись активи та як їх використовують.

Підсумки активу та пасиву мають бути рівними — саме в цьому полягає баланс.У фінансово здорової компанії сума активів завжди дорівнюватиме сумі власного капіталу та зобов'язань. Це означає, що компанія має певну кількість чистих активів — те, що належить акціонерам та залишається у них у разі ліквідації підприємства. Розраховують цей показник як різницю між сумою активів та сумою зобов'язань.

У разі банкрутства в балансовому звіті буде інша картина: сума зобов'язань перевищить суму активів. Наприклад, якщо в балансі підприємство не має коштовного майна, а сума статутного капіталу мінімальна, то інвестори не матимуть ліквідаційної квоти при закритті підприємства.

Який вигляд має структура балансового звіту за МСФЗ (IFRS)

Структура звіту в більшості випадків не вимагає строгого дотримання встановлених параметрів, однак повинна мати певні обов'язкові пункти, зазначені у Міжнародному стандарті фінансової звітності (IAS) 1 «Подання фінансової звітності».

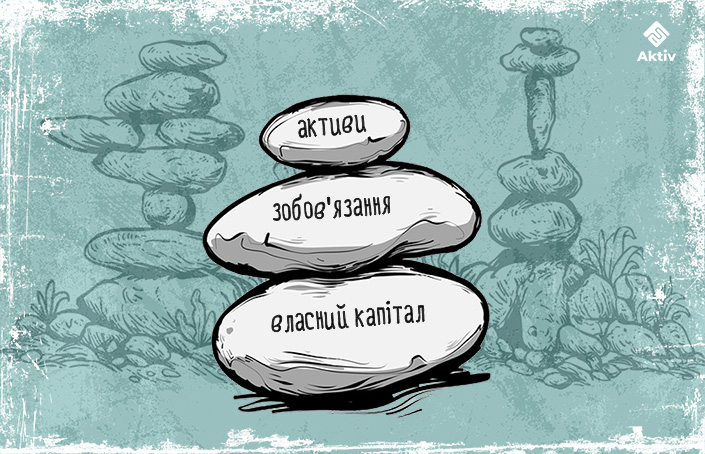

А це три основні елементи балансового звіту:

-

актив — економічний ресурс, який контролює компанія, та який у потенціалі може принести економічну вигоду;

-

зобов'язання — заборгованість, що призводить до відтоку економічної вигоди;

-

власний капітал — частка в активах, що залишається після виплати зобов'язань (сюди входять статутний капітал, додатковий капітал та резервні фонди, а також нерозподілений прибуток).

Приблизно такий вигляд має спрощена структура балансу за МСФЗ (IFRS):

Згідно із МСФЗ (IFRS), активи в балансі ділять на оборотні та необоротні, а зобов'язання — на довгострокові (зі строком погашення більше одного року) та короткострокові (менше ніж рік). Така класифікація використовується окрім випадків, коли баланс складають за принципом ліквідності, але про це розповімо трохи пізніше.

-

Оборотні активи — ті, що використовують протягом 1 року після звітного періоду або під час операційного циклу. Сюди входять запаси, фінансові вкладення, дебіторська заборгованість та кошти підприємства. Такі активи необхідні для підтримки постійної роботи підприємства.

-

Необоротні активи служать понад рік та включають основні засоби, нематеріальні активи, інвестиційне майно, результати розробок, фінансові, орендовані та відкладені податкові активи.

До короткострокових зобов'язань відносять ті, що необхідно погасити протягом року. Це кредиторська заборгованість та операційні витрати. До довгострокових можуть належати кредити та позики, оціночні зобов'язання, привілейовані акції, відстрочені податкові зобов'язання.

Згідно із п. 54 МСФЗ (IAS) 1, звіт про фінансовий стан компанії обов’язково має розкривати набір статей:

-

основні засоби;

-

нематеріальні активи;

-

інвестиційні об’єкти;

-

фінансові активи;

-

інвестиції, враховані за методом участі;

-

запаси;

-

грошові кошти та їх еквіваленти;

-

дебіторська та кредиторська заборгованість;

-

резерви;

-

фінансові зобов'язання;

-

зобов'язання з податків;

-

капітал та резерви;

-

частка меншості, представлена у складі власного капіталу.

Інші статті розкривають за потреби. Повний перелік статей балансу можна знайти у матеріалі «Форми звітності МСФЗ». До речі, порядок та назви статей можна змінювати, незалежно від того, як будують звіт: за оборотністю чи ліквідністю. Головне, щоб ці статті були правильно рознесені: відповідно до активу та пасиву.

Яку форму балансу використовують (на прикладі)

Певної форми балансу МСФЗ (IFRS) не існує, оскільки у стандарті (IAS) 1 немає ні типової таблиці, ні інструкції, як заповнювати рядки у звіті. Це означає, що компанії можуть складати баланс у будь-якій формі, з однією лише вимогою — треба розкрити мінімальний набір статей, про який говорили вище. А їхню класифікацію та подання робити однаковими у всіх звітних періодах.

І хоча в МСФЗ (IAS) 1 немає затвердженого бланка балансу, на практиці нерідко застосовують два варіанти формування звітності.

Горизонтальний та вертикальний формати балансу

За посиланням можна завантажити зразок звіту про фінансовий стан МСФЗ (IFRS) у форматі doc, складений у вертикальній формі.

У якому форматі готувати балансовий звіт — вирішує підприємство. Нерідко використовують форму звітності, встановлену положеннями національних стандартів бухгалтерського обліку, якщо вона відповідає вимогам МСФЗ (IFRS).

Як скласти баланс за МСФЗ (IFRS)

Підготовка звіту про фінансовий стан також регулюється стандартом МСФЗ (IAS) 1 «Подання фінансової звітності». Окрім головного переліку статей активів, зобов'язань та капіталу, що належать розкриттю, в стандарті прописані правила:

-

як групувати статті активів та зобов'язань;

-

які активи та зобов'язання відносити до короткострокових та довгострокових;

-

та яку інформацію слід розкривати у поясненнях до балансу.

Наприклад, не всі компоненти, що належать до активів, зобов'язань та капіталу, розкривають у звіті. Визнають лише ті, що дають користувачам цінну та правдиву інформацію, і можуть вплинути на економічні рішення. А витрати на збір та формування таких даних не перевищують користь від їх застосування.

За правилами міжнародних стандартів звіт можна сформувати двома способами:

-

за оборотністю — коли активи та зобов'язання ділять на короткострокові та довгострокові;

-

за принципом ліквідності — активи та зобов'язання розкривають за зменшенням або збільшенням ліквідності (такий варіант зазвичай використовують фінансові організації та великі промислові підприємства).

Є ще третій альтернативний варіант формування звіту. Коли статті розкривають також у порядку зміни ліквідності, але активи починають вказувати з грошових коштів, а зобов'язання — з короткострокової заборгованості.

Оскільки баланс МСФЗ (IFRS) входить у річну звітність компанії, в ньому варто вказати інформацію, що виділить його серед інших документів. А саме:

-

назву звіту;

-

назву підприємства (це окрема організація чи група компаній);

-

дати звітного періоду;

-

валюту балансу;

-

та рівень округлення сум.

Компанія може самостійно вибрати рівень округлення даних (тисячі або мільйони одиниць) та валюту у фінзвітності.

Щодо термінів подання балансу, його формують на звітну дату та дату закінчення попереднього періоду. Якщо були зміни в обліковій політиці, цей момент враховується у минулому порівняльному періоді, а сам звіт формують на 3 дати: звітну, на початок та кінець попереднього періоду.

Відмінності формування балансу за МСФЗ (IFRS) та П(С)БО

Основна відмінність ПБО від МСФЗ (IFRS) — у формалізації звітності. В міжнародних стандартах вона практично відсутня, а ось національні положення бухобліку встановлюють типові форми фінансової звітності у додатках до НП(С)БО 1 «Загальні вимоги до фінансової звітності». В них зазначені форми звітів, які повністю відповідають вимогам МСФЗ (IFRS) та можуть використовуватися для підготовки звітності як за національними, так і міжнародними стандартами.

У національних стандартах, а саме у положенні П(С)БО 2, описують порядок статей бухгалтерського балансу та наповнюваність його рядків. У МСФЗ (IAS) 1 таких правил немає. Звіт про фінансовий стан за міжнародними стандартами може бути як горизонтальним — поширений варіант в Україні, так і вертикальним, структурним. МСФЗ (IFRS) лише вимагає, щоб формування звіту про фінансовий стан було або з розподілом статей за оборотним принципом, або за ліквідністю.

Також є одна вимога МСФЗ (IFRS), якої немає у національних стандартах, і стосується вона ретроспективного використання нової облікової політики. Якщо були зміни в політиці, то розкривати порівняльну інформацію треба не за один, а за два минулі звітні періоди. Те ж саме стосується випадків перекваліфікації та виправлення помилок.

Але попри всю схожість національних та міжнародних стандартів, скласти баланс за МСФЗ (IFRS) без базових знань та досвіду буде важко. Можна розібратись з темою самостійно, пройшовши нелегкий шлях власних спроб та помилок. Або отримати необхідну теоретичну та практичну підготовку на наших онлайн-курсах — навчаючись у зручному режимі, з цілодобовим доступом до матеріалів та підтримкою досвідчених тьюторів.