Вопрос о пользе внедрения СВА в компании периодически волнует многих руководителей. Особенно, если она не обязательна в сфере работы организации. А руководство тех компаний, где служба уже существует, после каждого отчета решает, насколько доверять рекомендациям аудиторов и какие из них внедрять.

Как внутренним аудиторам повысить уровень доверия к СВА при помощи правильного анализа данных, а также, как поддерживать имидж отдела, который сам всех проверяет, рассказываем в статье.

Анализ результатов внутреннего аудита

План согласовали, аудит организовали и результаты собрали. Пора переходить к этапу, ради которого все начинали — к анализу результатов и выводам, что дальше делать, чтобы прибыль росла, продуктивность сотрудников не снижалась, а строгие проверки не находили нарушений. И тут оказывается, что данных для обработки хватит на месяц, а начальство отчет требует через 3 дня: скорость реакции и принятия решений нынче в приоритете.

На помощь приходит автоматизация данных. Она не просто повышает эффективность работы внутренних аудиторов, а способствует более глубокому пониманию бизнеса и изменению подходов к мониторингу. Главное условие — автоматизация не отдельных процедур (анализ данных, например), а всего жизненного цикла внутреннего аудита. Исследование об популярности аналитики больших данных и работы в специализированных системах провели на pwc.ru.

Специалисты Deloitte уточняют, что такой анализ приносит наилучшие результаты при работе аудиторов вместе с профильными специалистами и специалистами по интеллектуальному анализу данных. Перечислим преимущества командной работы и автоматизации аналитических функций.

- Уменьшение длительности аудитов. Проанализировав данные, можно сделать основные выводы еще до проверки на местах. А также вычленить наиболее важные связи между различными процессами в компании среди бесконечного множества вариантов и оценить риски в режиме реального времени.

- Снижение затрат в длительном периоде. Благодаря автоматизации и визуализации можно вести непрерывный мониторинг и оперативно выявлять наиболее вероятные риски.

- Увеличение эффективности аудитов. Собирая и анализируя большее количество информации, можно сделать более глубокие и детализированные выводы.

- Внедрение инноваций. Нравится нам это или нет, но за интеллектуальными технологиями будущее. Выиграют те, кто подружится с ними раньше других.

Показатели эффективности сотрудников СВА

Отчет с выводами и рекомендациями оформили и отдали начальству. Руководитель СВА готовит презентацию для собственников компании и должен быть уверен в качестве результатов, полученных от аудитора.

Убедиться в профессионализме подчиненных можно с помощью ключевых показателей эффективности (КПЭ). Разрабатывает показатели и проводит оценку сотрудников на соответствие этим критериям руководитель службы внутреннего аудита. Он же определяет периодичность проверки сотрудников.

Мы перечислили примерные варианты КПЭ, которые можно адаптировать под задачи компании.

| Название | Шкала | Признак выполнения КПЭ | Примечания |

|---|---|---|---|

| Внутренняя оценка качества деятельности | от 1 до 5 баллов | от 3 до 5 баллов | руководитель может разработать свою шкалу и критерии соответствия |

| Соответствие кодексу этики | да/нет | да | |

| Нет замечаний по выполняемым обязанностям | 0–100 % | не менее 90% | |

| Достаточность доказательств и обоснованность выводов | 0–100 % | не менее 90% | |

| Выполнение плана аудиторских проверок | 0–100 % (отношение выполненных проверок к запланированным за определенный период) | 100 % | Руководитель может снижать признак выполнения в зависимости от специфики работы |

| Выполнение плана повышения квалификации | пройдены все запланированные курсы | При условии, что компания выделила финансирование | |

| Замечания внешнего аудитора по учету и отчетности | нет замечаний |

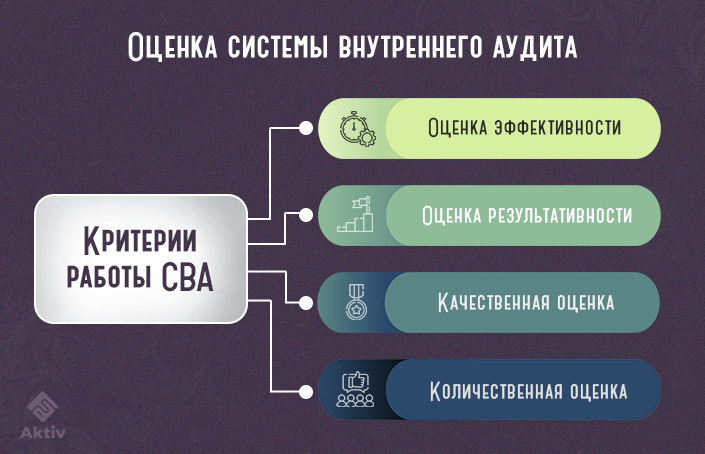

Оценка системы внутреннего аудита

Всех сотрудников отдела по отдельности оценили и в рейтинг по заслугам выстроили. Доложили результаты проделанной работы. Однако у руководства компании может возникнуть справедливый вопрос: насколько компетентна СВА в целом и стоит ли внедрять рекомендации. Как проконтролировать проверяющих?

Строгих предписаний по оценке деятельности службы внутреннего аудита не существует. Следовательно, в каждой компании критерии качества работы службы устанавливают самостоятельно.

Приведем в пример несколько классификаций показателей работы СВА.

- Оценка результативности. Результативность подразумевает достижение цели без оглядки на цену и пути движения к ней. Ее критериями могут быть:

- разработка и выполнение аудиторского плана;

- удовлетворенность заказчиков аудита: отсутствие претензий и согласие внедрять рекомендации службы;

- влияние рекомендаций на стоимость компании — оценивают по отношению предоставленных рекомендаций к внедренным;

- защита и увеличение стоимости компании благодаря контролю бизнес-среды;

- умение выстроить отношения с проверяемыми отделами и руководством.

- Оценка эффективности. Эффективный процесс означает выбор лучшего из возможных способов, то есть он учитывает расходы на достижение цели. Такая работа приводит к положительному результату с наименьшими затратами. Характеристиками эффективности служат:

- выполнение бюджета;

- соблюдение сроков аудиторских проверок и сдачи отчетов;

- выполнение программ повышения квалификации;

- своевременное и правильное выявление рисков и реагирование на них;

- знание бизнес-процессов компании;

- применение технических навыков и цифровых технологий в работе СВА.

- Качественная оценка:

- соблюдение Стандартов внутреннего аудита и Кодекса этики;

- качество внутренней документации, регламентирующей работу СВА;

- профессиональный уровень и повышение квалификации аудиторов;

- удовлетворенность заказчиков аудита (собственников и топ-менеджеров).

- Количественная оценка:

| Показатели | Что характеризуют |

|---|---|

|

Экономический эффект |

|

Эффективность организации внутреннего аудита |

|

Мотивированность сотрудников службы |

Еще раз уточним, что эти критерии для оценки деятельности службы внутреннего аудита приведены для примера. Руководители компании могут адаптировать их к своим задачам или считать, что какие-то из представленных вариантов не показывают релевантную картину работы службы.

Например, не все согласны с тем, что надо ориентироваться на число нарушений, выявленных СВА. Если служба функционирует в компании не первый год, то с течением времени количество нарушений снижается. Это тоже может быть показателем хорошей работы в долговременной перспективе.

Коротко о главном

- Чтобы вывести на новый уровень качество и скорость анализа результатов внутреннего аудита на предприятиях, необходимо внедрять современные интеллектуальные технологии. В результате компания получит более продуктивную модель организации внутренних аудитов и повысит экономическую эффективность принятых решений.

- Руководитель СВА может оценивать качество работы сотрудников службы, ориентируясь на ключевые показатели эффективности. Какие показатели расчитывать и как часто это делать, начальник службы определяет самостоятельно в зависимости от целей и задач СВА в компании.

- Выбор характеристик для оценки деятельности СВА в целом также зависит от конкретных задач и миссии организации. Собственники и высшее руководство определяют критерии проверки качества работы службы, когда планируют ее создание в компании. Со временем эти показатели могут изменяться.