Сейчас часто говорят о повышении устойчивости ведения бизнеса. В условиях непредсказуемости, руководители задаются вопросами: “Как защитить компанию от влияния внешних факторов и насколько это возможно?”, “Нужно ли планировать деятельность и как это лучше делать?”.

В этой статье я буду говорить о внутренних факторах, влияющих на бизнес компании: о том фундаменте, на котором должна стоять компания, чтобы обеспечить устойчивость и эффективность своей деятельности. Если этот фундамент не построить осознанно и «с умом», то компания может «развалиться» еще задолго до того, как наступят неконтролируемые события, влияющие на бизнес.

Речь пойдет о внутреннем контроле, как он строится в компании и какую роль выполняет в управлении. А также какие нюансы стоит учесть при создании системы внутреннего контроля (СВК) и кто этим должен заниматься в организации.

- Методология создания системы внутреннего контроля

- Какую роль выполняет СВК в системе управления

- Чем внутренний контроль отличается от контроля вообще?

- Что учесть при создании СВК и кто за это отвечает

Методология создания системы внутреннего контроля

О внутреннем контроле много говорят, пишут, консультируют. В компаниях появляются внутренние контролеры и целые структурные подразделения внутреннего контроля. Регулирующие органы выпускают нормативные акты, посвященные внутреннему контролю в организациях различных сфер деятельности.

Но, исходя из моего опыта работы, внутренний контроль в компаниях не всегда построен должным образом и выполняет свою роль. На мой взгляд, часто не хватает системного подхода при создании эффективной системы внутреннего контроля в компании.

Например, в компаниях с холдинговой структурой принятие многих решений завязано на головной компании, что неминуемо влечет за собой затягивание процессов. Из-за чего оперативность принятия решений и скорость выполнения производственных задач уходят на второй план в угоду тотального контроля. Система контроля слишком «хороша» и руководство компаний забывает про делегирование полномочий (хотя доверие к персоналу со стороны руководства — самый мощный стимул продуктивности, инициативы и результативности).

По моему мнению, чтобы создать или развить СВК в компании, необходимо, прежде всего, единое понимание ее назначения всеми сотрудниками компании, включая руководство и собственников. Чтобы понять, для чего нужна система внутреннего контроля и из чего она состоит, рассмотрим операционную деятельность компании в динамике.

Какую роль выполняет СВК в системе управления

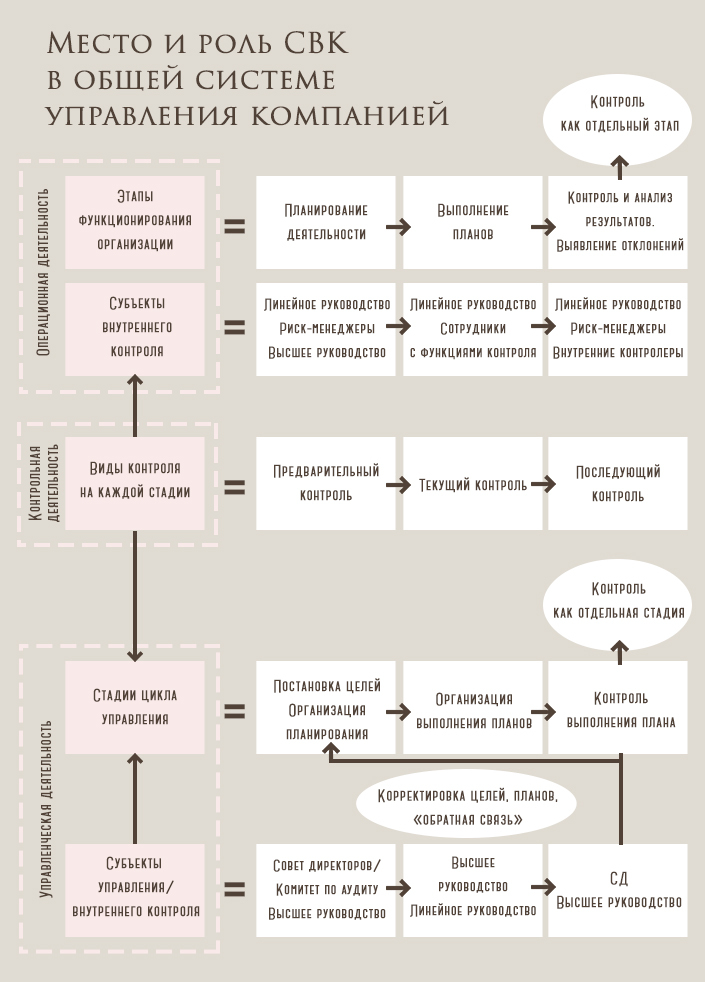

Компания в процессе ведения деятельности проходит 3 стадии:

- планирование;

- выполнения планов;

- стадия контроля.

На последней стадии контроля выявляются отклонения фактических данных от запланированных. И проводится анализ с точки зрения возможности достижения поставленных целей и задач.

При этом контроль осуществляется на каждой стадии функционирования компании и бывает 3-х видов:

- предварительный;

- текущий;

- и последовательный.

Операционную и контрольную деятельность пронизывает управленческая деятельность — это воздействие управляющей системы на объекты управления, исходя из информационного обмена и результатов контрольной деятельности. Если во время контроля выявлены существенные отклонения, то руководство компании может скорректировать цели и внести уточнения в планы.

Исходя из описанной модели, можно сказать, что роль контроля в системе управления компанией определяет его основное назначение:

- выявить отклонения в деятельности объектов управления по сравнению с заданной целью управляющей системой;

- оценить отклонения с точки зрения возможности достижения целей;

- передать эту информацию субъектам управления для принятия решений и корректировки целей на новый период деятельности.

Выходит, что контроль играет роль «обратной связи» и содействует целенаправленной работе всех бизнес-процессов компании. А также эффективному использованию ресурсов, соблюдению законодательства, и в конечном итоге — достижению целей, стоящих перед компанией в целом.

Тем самым образуется управленческий цикл, приведенный в схеме ниже.

В управленческом цикле контроль становится одним из эффективных средств управления

Важно! Контроль — это одновременно и самостоятельная функция управления и элемент, встроенный в операционную деятельность, который обеспечивает оптимальный ход каждого бизнес-процесса.

Стратегические и тактические цели организации можно достичь лишь грамотным управлением, которое должно сопровождаться проведением внутреннего контроля.

Чем внутренний контроль отличается от контроля вообще?

Прежде всего, внутренний контроль — это контроль, осуществляемый внутренними ресурсами компании. В противоположность внешним видам контроля, таким как: законодательное регулирование, контроль со стороны внешних контролирующих и проверяющих органов, внутренний контроль проводят по инициативе собственника компании, силами ее внутреннего персонала. Он направлен на обеспечение бесперебойной работы всех бизнес-процессов и на достижение целей компании.

Важно отметить, что современный подход к организации внутреннего контроля предполагает не только контроль, который обеспечивает:

- достижение запланированных показателей;

- отсутствие отклонений и нецелевого использования денежных средств;

- соблюдение законодательства;

- достоверность внутренней и внешней отчетности.

Но и систему выявления резервов повышения эффективности деятельности организации, и контроль соблюдения интересов собственников и инвесторов.

На Западе, после серии громких банкротств крупных корпораций, долгое время разрабатывались вопросы организации надежных систем внутреннего контроля и повышения уровня корпоративного управления.

В отечественных компаниях стали приводить системы корпоративного управления, в том числе внутреннего контроля, в соответствие с общепринятой практикой стран с развитой экономикой, только в процессе интеграции стран СНГ в мировую экономику. На процесс также повлияло постепенное дистанцирование собственников от оперативного управления. При этом, приходится адаптировать западный опыт к нашим условиям, учитывать специфики организаций и национальный менталитет.

Развитие внутреннего контроля в нашей стране обусловлено рядом факторов. Помимо того, что контроль — это необходимый инструмент управления компанией, который обеспечивает «обратную связь» и процесс принятия решений, при создании СВК необходимо также учитывать следующие моменты:

- организация и проведение внутреннего контроля предопределены действующим национальным законодательством;

- внутренний контроль выступает субъектом контроля за финансово-хозяйственной деятельностью экономического субъекта и управленческими структурами компании, а также объектом — при внешнем контроле.

Что учесть при создании СВК и кто за это отвечает

Обозначим еще несколько важных аспектов, которые должны понимать в процессе создания СВК руководство компании и ее сотрудники.

-

Внутренний контроль в деятельности компании должен пронизывать всю систему управления:

- от постановки стратегических и тактических целей и задач;

- до конкретной операции приобретения, использования и обеспечения сохранности любого ресурса.

-

Внутренний контроль в системе управления компанией — это регулирующий элемент системы управления компанией и его роль:

- реализовывать управленческие решения с учетом вероятных угроз и возможностей;

- оценивать их адекватность поставленным целям и эффективность;

- показывать реальное положение дел в компании.

- Внутренний контроль — это не цель, а средство достижения целей компании. И он должен быть адаптирован к специфике ее деятельности.

- Ответственность за организацию внутреннего контроля лежит на руководстве компании. При этом надлежащее функционирование СВК обеспечивают не только наличием внутренних регламентирующих документов по СВК, но и скоординированными действиями буквально всех сотрудников компании. А для этого важно создать определенную среду и корпоративную культуру, которые задаются «сверху» от руководства компании и ее собственников.

Какое место занимает СВК в общей системе управления компанией и какую роль в ней выполняет — представлено в схеме ниже.

В следующем материале рассмотрим основные этапы создания СВК в компании: как определить текущую модель системы внутреннего контроля и что такое риск-ориентированный подход (РОП), как оценить зрелость СВК и создать правила для ее эффективной работы. И кому все это можно поручить в компании.