Скільки існує підприємств, стільки й систем управлінського обліку та планування. Не існує ідеальної системи, не існує універсальної системи, не існує двох абсолютно однакових систем управлінського обліку та планування.

Мета нашої статті – намагання описати найбільш універсальну (наскільки це можливо) систему управлінського обліку та планування виробництва, не вдаючись у деталі і нюанси виробничого процесу, описати концепцію і алгоритм дій, щоб побудувати ефективну систему виробничого управлінського обліку та планування, а можливо й надихнути спеціалістів з управлінського обліку та планування до вдосконалення вже наявних облікових систем.

Визначення і терміни для контексту даної статті

Готовий продукт – продукт що пройшов всі технічні і технологічні операції, готовий до відвантаження замовнику або іншому відокремленому підрозділу і не потребує додаткової обробки, підготовки чи будь-якої зміни. Готовим продуктом для цеху/відокремленого структурного підрозділу може бути виріб, що використовується іншим цехом або підрозділом для подальшого доопрацювання на шляху до створення кінцевого готового продукту, що буде відвантажений замовнику.

Базова собівартість – собівартість продукції, що містить лише змінні витрати, розраховується методом Direct Costing.

Виробнича собівартість – базова собівартість плюс прямі і непрямі виробничі витрати. Як правило, виробничі витрати розподіляються на собівартість готової продукції за базою розподілу витрат.

Виробнича операція – найдрібніша величина технологічного процесу, що є неподільною і обліковується у довідниках облікової системи як константа. Прикладом таких операцій можуть бути: «закріпити деталь в лещатах» або «зробити отвір з торця деталі», «прибрати робоче місце».

Техпроцес – переділ, стандартизований набір виробничих операцій, що може повторюватись на різних стадіях виробничого процесу, в рамках одного маршруту. Техпроцес не може бути пройдений продукцією частково, він є неподільним в рамках виробничого процесу.

Технологічний маршрут – сукупність виробничих процесів від сировини до готового продукту

Кост-центр – центр формування собівартості продукції. Витрати, сформовані за період на всіх кост-центрах, в сукупності складають повну суму витрат підприємства на вироблену продукцію.

1. Початок

Для тих спеціалістів, які вперше починають автоматизацію чи постановку управлінського обліку та планування виробництва, завжди постає питання «з чого почати?».

Рекомендуємо одразу не замислюватися над обсягами робіт і ресурсами, а уважно поміркувати над результатом. Тобто, почнемо з кінця: що саме ми бажаємо отримати в результаті, а потім такий результат деталізувати, із чого він складатиметься.

Трохи допоможемо зорієнтуватися, що саме повинно стати результатом побудови системи виробничого управлінського обліку та планування. Результатом повинні бути правильні, обґрунтовані, своєчасні управлінські дії на підставі звіту із виробництва, який порівнюється із планом із формулюванням причин відхилення фактичних даних від планових.

Тобто, сам звіт із виробництва, що обґрунтовує управлінські рішення, повинен бути своєчасним, достовірним, форматним і деталізованим, а також відповідати на прості питання:

-

Що саме виробили в періоді (за сталою номенклатурою, включаючи готову продукцію, напівфабрикати і брак, виправний і невиправний);

-

В якому обсязі в періоді було виробництво (попередній пункт деталізується фізичними обсягами, як то штуки, тони, метри кубічні тощо);

-

Яка базова собівартість (за змінними витратами) того обсягу, що ми виробили на кінець аналізованого періоду (на звітну дату);

-

Яка виробнича собівартість (попередній пункт плюс постійні виробничі витрати) того обсягу, що ми виробили на кінець аналізованого періоду (на звітну дату);

-

Яка контрактна вартість готової продукції, що ми виробили протягом аналізованого періоду;

-

Залишки готової продукції та напівфабрикатів за асортиментом на кожному кост-центрі у натуральних одиницях та у базовій собівартості (за змінними витратами);

-

Залишки сировини і матеріалів на звітну дату у натуральних одиницях і за вартістю (методом оцінки, що міститься у політиці управлінського обліку) на складах.

Це неповний перелік питань, але оптимальний. Якщо система обліку та планування дозволяє отримувати такі дані, мета вже досягнута. Слід зазначити, що складність питань прямо пропорційно впливає на складність і вартість облікової системи.

Оскільки мова йде про повноцінні управлінський облік та планування виробництва, то наші дані включають не тільки фактичні показники як результат управлінського обліку, але й планові, як результат операційного планування діяльності. Тут слід пам’ятати, що формат представлення планових даних відповідає формату фактичної інформації.

Типова спрощена схема планування виробництва представлена на рисунку 1.

Рисунок 1. Типова загальна схема планування виробництва.

Система оперативного планування, так само як і обліку, повинна бути автоматизована та відповідати на такі питання:

-

Чи можливо виконати замовлення відповідно до графіка відвантажень готової продукції замовнику;

-

Який буде асортимент замовлення;

-

Який буде обсяг замовлення в натуральних одиницях за асортиментом і за яким графіком буде організовано виробництво (з урахуванням графіку відвантажень, завантаженості виробництва, виробничих потужностей, трудового графіка, ліміту мінімального залишку готової продукції на складі тощо);

-

Яка потреба в матеріальних ресурсах для виконання замовлення в натуральному виразі і за вартістю останніх закупівель (в тому числі із врахуванням залишків сировини і матеріалів на складі, лімітів незнижувальних залишків певних запасів, строків постачання);

-

Яка потреба в трудових ресурсах для виконання замовлення відповідно до графіка відвантажень замовнику, в кількості людино-годин і у їх вартості відповідно до штатного розкладу;

-

Яка буде базова (за змінними витратами) і виробнича собівартість замовлення, в тому числі порівняно з контактною вартістю.

Але це верхівка айсберга. Всі ці питання зводяться до простішого, але головнішого: чи вистачить у нас коштів на виконання замовлення і в разі потреби, де їх брати. Таким чином, в розрахунок плану додається аналіз дебіторської й кредиторської заборгованості, наявність коштів на рахунках, залишки готової продукції на складах, зміст договорів з постачальниками та покупцями (щодо строків оплати по договорах), і в кінцевому підсумку все це впорядковується у систему планування (рис. 1).

Чи ефективно було здійснено виробництво замовлення, за результатами виробництва покаже подальший план-факт аналіз.

2. Організація обліку і планування собівартості готової продукції і напівфабрикатів за базовою собівартістю

Слід описати виробничий процес. Він складається зі стандартних техпроцесів, а ті, своєю чергою, із виробничих операцій. Напочатку їх всі слід ідентифікувати і зробити константами (зазвичай у формі довідника або реєстру техоперацій і техпроцесів). Слід пам’ятати, що такі операції як переоснащення обладнання, прибирання робочого місця, технологічна перерва – також виробничі операції, адже на них витрачаються час і гроші. Операції можуть групуватися в техпроцеси. Техпроцес може включати одну, кілька чи кілька десятків технічних операцій, за умови, що він є нерозривним, тобто не передбачає, що певний продукт (напівфабрикат) може проходити техпроцес неповністю. Техпроцес є неподільною сталою величиною, так само як і виробнича операція. Виникає питання: навіщо ділити виробничий процес на операції, якщо достатньо мати техпроцеси? Річ у тому, що операції можуть повторюватись у різних техпроцесах і дуже важливо, щоб вони мали спільні атрибути (наприклад, операція шліфування торця деталі «Х» може зустрічатися в техпроцесі фрезерування і техпроцесі підготовки до складання, коли кожний виріб «А» і «Б» має деталь «Х», але не кожний виріб проходить обидва вказані техпроцеси, але операція шліфування в обох техпроцесах однакова за часом, за використовуваним обладнанням і за кваліфікацією робітника – і повинна вартувати однаково. Певні виробничі операції можуть також повторюватись у рамках одного й того самого техпроцесу).

Кожному техпроцесу відповідає кост-центр. Саме кост-центр є центром формування базової собівартості за змінними витратами. За результатами проходження напівфабрикатом певного техпроцесу, на кост-центрі формується його виробнича собівартість, яка складається із змінних витрат. При формуванні довідника кост-центрів рекомендуємо класифікувати кост-центри на виробничі (такі, де формуються лише змінні витрати) та загальновиробничі, де формуються загальновиробничі витрати (прямі і непрямі), із відповідною кодифікацією. Крім того, виділяють адміністративні кост-центри і збутові. Це дозволить правильно зіставляти і обирати бази розподілу постійних виробничих витрат.

Підсумуємо, то чим відрізняється техпроцес від кост-центру? Техпроцес – набір виробничих операцій, метою якого є створення певного напівфабрикату, продукту або запчастини, що відповідає певним прийнятим технічним і/або технологічним стандартам. Кост-центр – це центр формування вартості техпроцесу і всіх операцій, що до нього входять.

Техпроцеси поєднуються у технологічні маршрути. Кожний готовий виріб (за індивідуальним артикулом) має один єдиний власний технологічний маршрут. При цьому, техпроцеси можуть повторюватись на певному технологічному маршруті. До технологічного маршруту включаються певні кост-центри, які дозволяють сформувати підсумкову собівартість готового виробу.

Кожна виробнича операція в обліковій системі ідентифікується із конкретними штатними одиницями, відповідно і їх тарифами оплати праці. Одиницею виміру на рівні операції є людино-години, які підлягають нормуванню.

Кожний техпроцес в обліковій системі зіставляється із:

-

штатними одиницями за виробничими операціями (вимір за людино-годинами);

-

обладнанням і іншими виробничими основними засобами, залученими безпосередньо в техпроцесі (вимір за машино-годинами);

-

основною сировиною, що використовується безпосередньо в техпроцесі (вимір за обсягами в натуральних одиницях);

-

допоміжними матеріалами і інструментом, використовуваним безпосередньо в техпроцесі (вимір за обсягами в натуральних одиницях).

Всі перелічені в складі техпроцесу компоненти повинні нормуватися в натуральних одиницях на одиницю продукції відповідного техпроцесу.

На рівні кост-центру формується базова собівартість техпроцесу у грошових одиницях. Наприклад, кількість годин роботи робітників перемножуються на тариф кожного робітника і додаються податки і збори із зарплати. Кількість машино-годин кожної одиниці обладнання перемножується на норми потужності кожної одиниці обладнання і на тариф вартості електричної енергії. Кількість виробленої продукції перемножується на норму амортизації виробничим методом кожної одиниці обладнання. Норми витрат сировини і матеріалів помножуються на кількість виробленої продукції і на вартість такої сировини і матеріалів. Підсумовуючи все це, отримаємо базову собівартість виготовленої продукції на певному техпроцесі/кост-центрі. Трапляються ситуації, коли техпроцес тривалий за часом і на кінець періоду може бути незавершений, тоді підприємству слід Політикою управлінського обліку встановити порядок калькулювання собівартості виробленої продукції, адже документально техпроцес не буде закритий із відповідними похибками формування витрат. Рішення щодо такого порядку залежить від конкретної ситуації, особливостей виробництва і документальної фіксації виробничого процесу.

Описана вище система калькулювання дозволяє швидко адаптувати управлінський облік під нові продукти, що планується виробляти, коригувати калькуляції наявних продуктів при зміні технологій, обладнання чи під дією науково-технічного прогресу.

Отримані норми у техпроцесі (наприклад, людино-години, машино-години) в подальшому калькулюванні можуть бути використані як база розподілу умовно-постійних виробничих витрат.

За своєю сутністю, система управлінського обліку виробництва базується на довідниках, нормах і нормативах та їх взаємозв’язку.

Приклад системи довідників наведений на рисунку 2.

Рисунок 2. Приклад системи довідників, що обслуговують управлінський облік виробництва.

3. Ключові вимоги до обліку витрат і нормування

Відповідно до пункту 7 П(С)БО 16 витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Це офіційна облікова версія. Вона недосконала для аналізу витрат на виробництво, оскільки витрати будуть визнані в розрахунку на реалізований продукт. А яку собівартість має вироблений продукт? Адже витрати нами були понесені на створення готового продукту і продуктів незавершеного виробництва… Типова система бухгалтерського обліку не дозволяє робити поглиблений аналіз витрат виробництва, отже, обмежені можливості оптимізації таких витрат. Саме тому в даній статті ми акцентуємо на те, що саме облік за змінними витратами (як частина системи Direct Costing) повинен бути основою подальшої системи аналізу і прийняття управлінських рішень.

Не слід упускати із поля зору основну тезу: при створенні концепції управлінського обліку виробництва, намагайтесь якомога більше статей витрат перетворити у змінні за своєю сутністю. Може виникнути два питання: навіщо і як це зробити? По першому питанню відповіді такі:

-

Змінні витрати найбільш чутливі до змін обсягів виробництва, тому при зменшенні обсягів виробництва (як кризових, так і сезонних) загальний обсяг витрат не буде надто зростати;

-

При зменшенні обсягів виробництва не буде занадто зростати собівартість одиниці готової продукції;

-

Змінні витрат легше контролюються і ними легше керувати, вони більш передбачувані, що дає змогу їх легко моделювати і планувати.

Зі свого досвіду, з метою ідентифікації змінних витрат і при вимірюванні ступеня «змінності», радимо використовувати методи кореляційного і регресійного аналізу статистики витрат попередніх періодів діяльності, не забуваючи тестувати отримані моделі на автокореляцію (випадкову кореляцію) та достовірність (надійність) даних моделі, відсутність мультиколінеарності.

Одразу зазначаємо, що не існує абсолютно змінних і абсолютно постійних витрат. Наприклад, до змінних витрат зазвичай відносять основну сировину. Здається все логічно і кореляційний зв'язок з обсягами виробництва повинен бути близький до одиниці. При цьому, у харчовій промисловості, наприклад, при виробництві соусів, частина сировини втрачається у системі промислового обладнання і внутрішніх транспортних комунікацій (продуктопроводи, кутери, міксери і т.і.). І чим частіше буде здійснюватись переобладнання (зміна виду готового продукту, що виробляється на одному й тому ж обладнанні), тим більше будуть втрати сировини. Відповідно, із зростанням кількості промивань виробничого обладнання кореляційний зв'язок між обсягами сировини і готової продукції, буде зменшуватись. Це слід враховувати під час становлення системи управлінського обліку, і, звісно, зазначені втрати сировини також підлягають нормуванню і підлягають оптимізації при плануванні виробництва.

Щодо другого питання, чи існують способи перетворення постійних витрат у змінні? Так, це можливо, але ж, звісно, не завжди. Прикладами таких перетворень може бути:

-

Переведення оплати праці виробничого персоналу із погодинної оплати у відрядну або відрядно-преміальну систему. Слід зазначити, що деякі премії виробничому персоналу, компенсації житла, матеріальна допомога, інші виплати, не пов’язані із обсягами виконуваних робіт, слід обліковувати у складі прямих постійних виробничих витрат.

-

Перехід до розрахунку амортизаційних відрахувань виробничого обладнання із прямолінійного методу (він найбільш поширений) до виробничого методу (коли амортизація розраховується пропорційно виробленому обсягу продукції). Такий метод не суперечить ні П(С)БО, ні МСФЗ.

-

Дослідження частоти ремонтних робіт і заміни витратних матеріалів на виробничому обладнанні (наприклад, мастила, охолоджувальної рідини, фарби тощо) з метою виявлення залежності таких витрат з обсягами виробництва із подальшим переведенням таких витрат до складу змінних і відповідним нормуванням. Іноді, заміна витратних матеріалів здійснюється не залежно від обсягів виробництва, а із заданою періодичністю, незалежно взагалі від наявності виробничого процесу. Саме тому доцільно вивчити технічну документацію до обладнання під час нормування таких витрат.

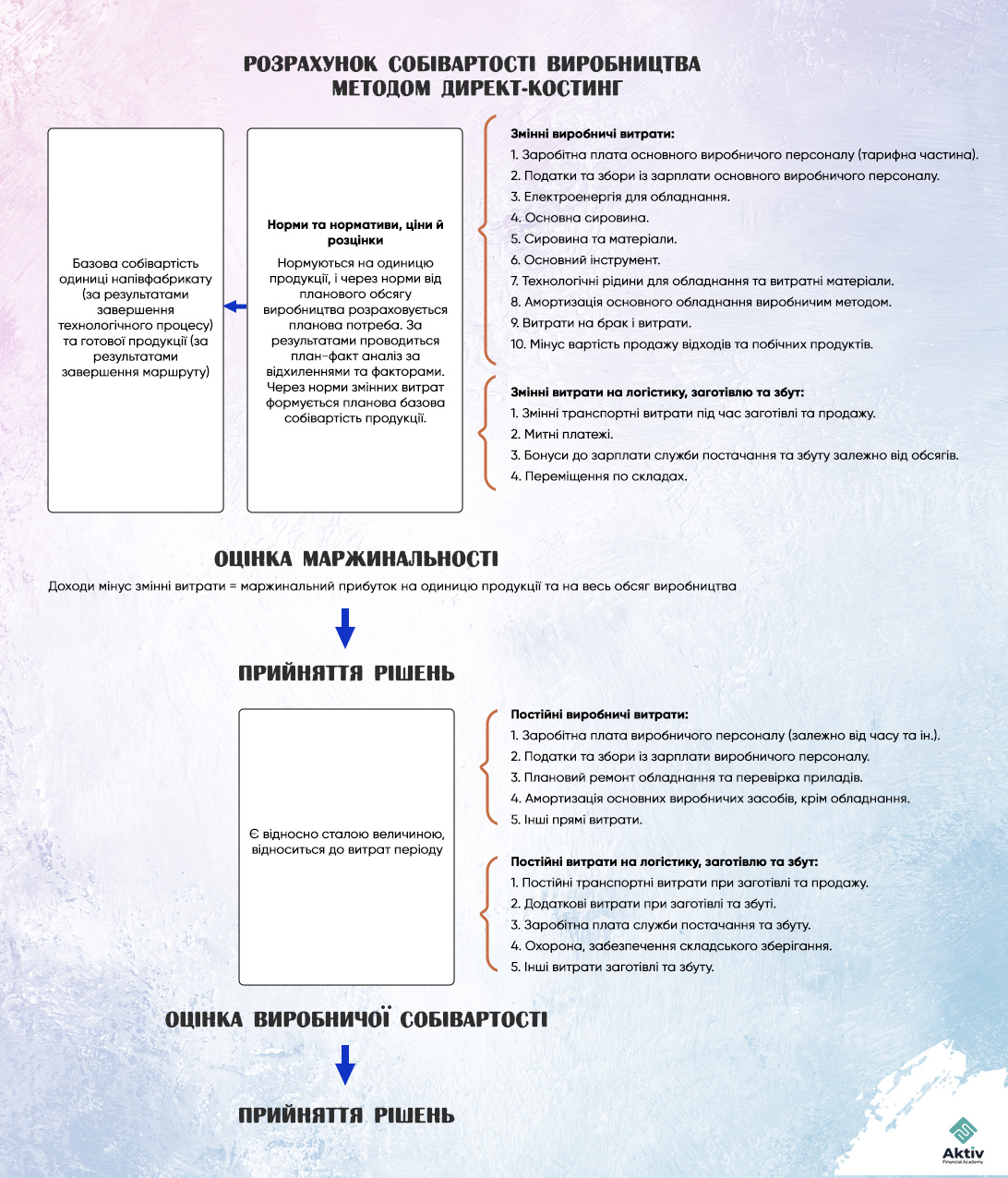

Типова схема організації калькулювання за змінними витратами представлена на рисунку 3.

Рисунок 3. Схема формування виробничої собівартості готової продукції і напівфабрикатів.

На практиці трапляються ситуації, коли певні витрати повинні бути змінними за логікою і сутністю, але фактично не є такими за наслідками кореляційно-регресійного аналізу (наприклад, витрати на деякі види інструменту або пакувальні матеріали). В цьому випадку слід дослідити такі витрати у виробничому процесі і за потреби, незважаючи ні на що, пронормувати їх (наприклад, за середньостатистичним значенням) і надалі, періодично вимагати пояснення у технічного персоналу щодо відхилень фактичних даних від планових. Задля оптимізації таких витрат іноді доречно встановити систему преміювання при досягненні економії таких витрат для персоналу, що може впливати на такі витрати.

4. Послідовність робіт і оцінка результату

Перше, що слід зробити – дослідити уважно весь операційний цикл, від заготівлі сировини до реалізації готової продукції.

Важливою частиною із великим обсягом робіт буде створення довідників і нормування витрат:

-

Довідник оргструктури і штатний розклад із тарифами та окладами;

-

Довідник додаткових форм оплати праці (за колдоговором);

-

Довідник номенклатури запасів (сировини, матеріалів, запчастин);

-

Довідник номенклатури готової продукції і напівфабрикатів;

-

Довідник технічних виробничих операцій із нормами витрат часу;

-

Довідник техпроцесів;

-

Довідник кост-центрів;

-

Довідник виробничих маршрутів;

-

Довідник витрат із розширеною класифікацією;

-

Довідник основних засобів і виробничого обладнання;

-

Інші необхідні довідники.

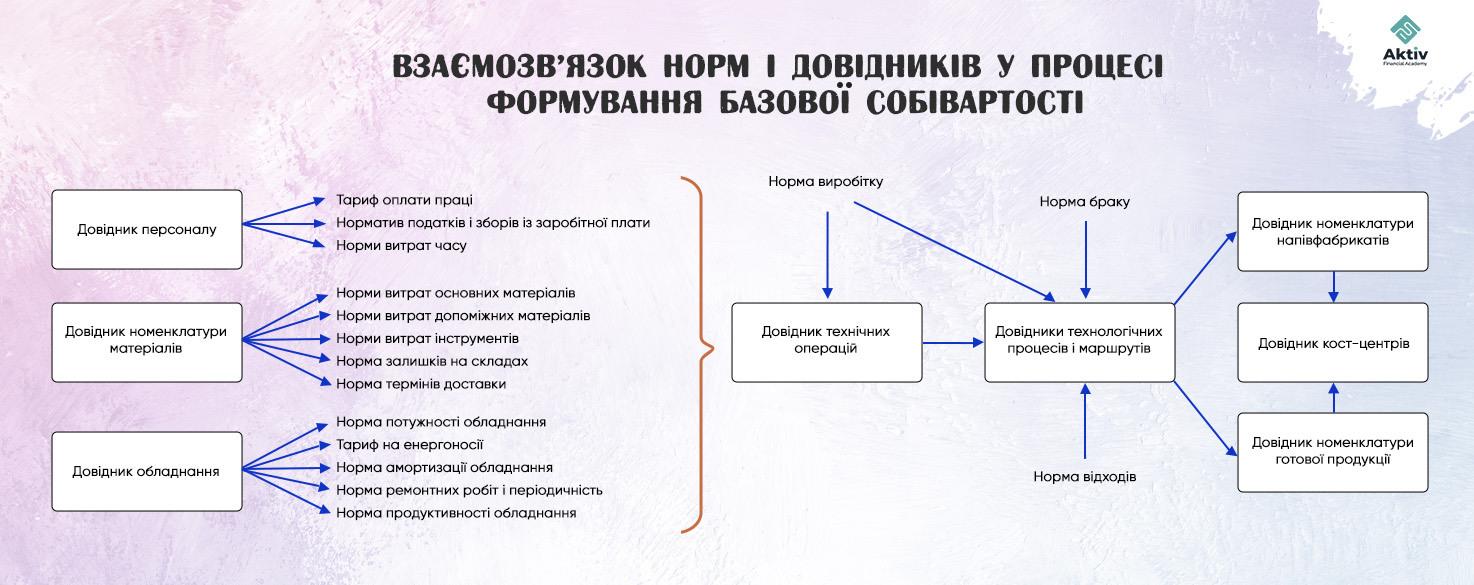

Орієнтовна схема взаємозв’язку довідників із нормами і нормативами представлена на рисунку 4.

Рисунок 4. Орієнтовна схема взаємозв’язку довідників із нормами і нормативами в процесі формування базової собівартості продукції.

Окремої уваги заслуговує організація процесу внесення і передачі інформації про обсяги витрат часу на роботу персоналу і обладнання, обсяги виробництва, відходів, браку тощо. Це буде темою окремої статті.

В кінцевому підсумку, як перевірити, чи відповідає створена система управлінського обліку виробництва мінімально необхідним нормам контролю на підприємстві? Все дуже просто. В кінцевому підсумку, внутрішній контроль у виробництві зводиться до балансу сировини, приблизно за такою логікою:

Залишки сировини на початок періоду + Надходження сировини за період – витрати сировини на виготовлення готової продукції в періоді – витрати сировини у напівфабрикатах виготовлених в періоді – технічні і технологічні втрати і відходи сировини – сировина витрачена на брак протягом періоду = Залишки сировини на кінець періоду.

Всі ці розрахунки без зайвих зусиль повинна дозволяти отримати ефективна система управлінського обліку виробництва. Але не слід забувати, що ці розрахунки кожного разу слід підтверджувати фактичною інвентаризацією залишків сировини і матеріалів на складі. Рекомендуємо вказані періодичні контрольні заходи (розрахункові і інвентаризаційні) проводити не по одному виду сировини, а по кількох, можливо включно з матеріалами пакування, попри коштовність таких матеріалів. Це дає можливість підтвердити правильність постановки обліку, сумлінність персоналу, який обслуговує виробничий і обліковий процеси, а найголовніше – виявити можливі необліковані додаткові одиниці готової продукції, схеми крадіжок і корупції на підприємстві.

З досвіду при перевірці балансу сировини на підприємстві харчової промисловості, не могли визначити правдивість залишків основної сировини, яка при заготівлі у населення часто списувалася як зіпсована внутрішніми актами із утилізацією, а насправді йшла на виготовлення необлікованої готової продукції. Аналіз балансу супутніх видів сировини не дав результату, оскільки рецептури і технології часто змінювались на кожній партії товару і простежити справжні витрати дуже важко. Таким чином, обсяг крадіжок був встановлений через баланс ваги пакування готової продукції у стандартні металеві баночки, облік якої вівся належним чином сумлінним працівником.

При організації складського господарства рекомендуємо різні види сировини, за можливості, розмежовувати як за місцями зберігання, так і за матеріально-відповідальними особами. Це ускладнить потенційні корупційні схеми і дасть додатковий ключ до аналізу балансу сировини. Поєднання системи управлінського обліку виробництва із технологіями контролю – окрема тема для статті.

Звісно, що описана нами вище система обліку і планування виробництва, не може існувати без автоматизації. Автоматизація, крім перелічених вище кроків зі створення довідників, передбачає вибір програми, розподіл ролей, навчання працівників, введення довідників і початкових даних (наприклад, облікових залишків на дату), початок самого обліку і перевірка коректності обліку після закриття кількох періодів поспіль.

Від вибору програми та складності поставлених технічних завдань буде залежати і вартість автоматизації облікової системи.

Ми рекомендуємо розглянути як варіант поділ облікової системи на окремі блоки. Наприклад, якщо підприємство за основу для автоматизації управлінського обліку і планування прийняло SAP, окремо для управлінського обліку і планування виробничого блоку може бути використана інша програма (наприклад, «PIM») з інтеграцією в SAP або в будь-яку іншу систему.

Чому ми звертаємо увагу на «PIM Standard»? Тому що при повному функціоналі її можна легко, швидко і набагато дешевше адаптувати під будь-яку специфіку виробництва, навіть під комплексне, складне виробництво або нетипові ситуації.

Коротко зупинимось на сутності програми.

5. Програмний комплекс «PIM Standard» як система виробничого управлінського обліку та оптимального планування

Програмний комплекс «PIM Standard» має наступний функціонал:

-

Детальне оптимальне виробниче планування портфеля замовлень з урахуванням: технологічних та логістичних ланцюжків, завантаження робочих центрів (цехів, станків, складів тощо), завантаження трудових і технічних ресурсів (виконавців, обладнання, машин та механізмів тощо), оборотів матеріальних ресурсів (вихідних матеріалів, напівфабрикатів, виробів, компонентів, готової продукції тощо), а також потужностей, тривалостей та календарів їх приймання, відвантаження, передачі, споживання, виробництва та зберігання на кожному виробничому етапі.

-

Розрахунок багаторівневих графіків споживання матеріальних ресурсів (вихідних матеріалів, напівфабрикатів, виробів, компонентів тощо) для кожного технологічного етапу за періодами (днями, тижнями, місяцями тощо) з урахуванням: тривалості процесів, поточного дня і дати виконання, сезонності, виключень та замін, а також технологічних втрат.

-

Розрахунок виконання замовлень на постачання матеріальних ресурсів, виходячи з: фактичного залишку, плану споживання, забезпечення запасу не більше (або не менше) N днів, складної кратності та складної комплектації одиниць транспорту, а також потужностей, тривалостей, календарів, відстаней та карти постачань (N постачальників * M споживачів).

-

Розрахунок багаторівневих графіків виробництва (обробки) матеріальних ресурсів (напівфабрикатів, виробів, компонентів, готової продукції тощо) для кожного технологічного етапу за періодами (днями, тижнями, місяцями тощо) з урахуванням: тривалості процесів, поточного дня і дати виконання, сезонності, виключень та замін, а також технологічних втрат.

-

Розрахунок виконання замовлень на реалізацію матеріальних ресурсів, виходячи з: фактичного залишку, плану виробництва (обробки), забезпечення запасу не більше (або не менше) N днів, складної кратності та складної комплектації одиниць транспорту, а також потужностей, тривалостей, календарів, відстаней та карти реалізації (N виробників * M покупців).

-

Детальний облік оборотів матеріальних ресурсів (вихідних матеріалів, напівфабрикатів, виробів, компонентів, готової продукції тощо) за робочими центрам та місцям зберігання. Фактичний облік оборотів в перерізі операцій: приходів, передач, відвантажень, переміщень, споживання, виробництва та технологічних втрат. Регулярний план-фактичний моніторинг даних показників, корегування і наскрізний перерахунок всіх виробничих планів.

-

Розрахунок змінно-добових (погодинних, похвилинних) графіків завантаження робочих центрів (цехів, станків, складів тощо), завантаження трудових і технічних ресурсів (виконавців, обладнання, машин та механізмів тощо) за періодами (днями, тижнями, місяцями тощо) з урахуванням: тривалості процесів, поточного дня і дати виконання, сезонності, виключень та замін, а також спеціалізацій та календарів.

-

Розрахунок план-завдань для трудових і технічних ресурсів, виходячи з: фактичної кількості, графіка завантаження, а також потужностей та виробіток.

-

Детальний облік завантаження робочих центрів, трудових і технічних ресурсів в перерізі: виробничих процесів, основного та понаднормового робочого часу, простоїв, а також переналагодження та ремонтів. Регулярний план-фактичний моніторинг даних показників, корегування і наскрізний перерахунок всіх виробничих планів.

-

Розрахунок графіків обороту грошових коштів (витратної та дохідної частин бюджету, вхідних та вихідних платежів) за періодами (днями, тижнями, місяцями тощо) в розрізі: окремих процесів, замовлень, портфеля замовлень, а також видів продукції, робочих центрів та підприємств. Регулярний план-фактичний моніторинг даних показників, корегування і наскрізний перерахунок всіх виробничих планів.

-

Оптимізація технологічних розкладів (комбінацій розподілу ланцюжків технологічних процесів між робочим центрами в часі) на основі математичних критеріїв: мінімізації дефіцитів (максимізації профіцитів) матеріальних та фінансових ресурсів, а також максимізації завантаження (мінімізації простоїв) робочих центрів, трудових та технічних ресурсів.

-

Експорт-імпорт даних в більшість сучасних форматів (в т.ч., Excel, API тощо).

Особливості програмного комплексу «PIM Standard»:

-

Реалізовано принцип управління «1-2 оператори керують всіма ключовими виробничими процесами, а також оборотами та завантаженням ресурсів компанії – незалежно від їх кількості, обсягу та складності взаємозв’язків та територіальної розподіленості».

-

Базується на комплексному наскрізному підході «детальний опис виробничих процесів – детальний розрахунок оборотів ресурсів – оптимізація стратегічних і операційних планів – бюджетування витрат і доходів – план-фактний моніторинг показників – оперативне управління змінами».

Впровадження готового програмного комплексу «PIM Standard» можливе за такими напрямками:

-

Управління агровиробництвом (тваринництво + рослинництво).

-

Управління виробництвом харчових продуктів.

-

Управління будівництвом.

-

Управління металообробкою.

-

Управління сервісом.

-

Управління логістикою (постачання + реалізація).

Таким чином, впровадження автоматизованого управлінського обліку і планування виробництва – складний і багатогранний процес, але завжди слід пам’ятати, що в цьому процесі найголовнішим не є матеріальний ресурс, як вважає більшість власників бізнесу. Найголовніше – інтелект, навички і досвід команди тих, хто залучений в цьому процесі, їх зацікавленість в результаті.

Фінансова Академія «Актив» має достатній досвід, ресурси і спеціалістів, щоб допомогти бізнесу у вирішенні завдань будь-якої складності, підготувати обліковий і управлінський персонал компаній для досягнення нових вершин.