Подвійне оподаткування є серйозною проблемою для багатьох українських компаній, що мають бізнес в Польщі. Це виникає через неспроможність уникнути оподаткування однієї і тієї ж прибуткової діяльності двома різними країнами. Однак, існують стратегії, які можуть допомогти зменшити цей негативний вплив та максимізувати прибуток для українських компаній.

1. Використання податкових угод

Одним з найефективніших способів зменшення подвійного оподаткування є використання податкових угод між Україною та Польщею. Ці угоди можуть передбачати звільнення від оподаткування частини прибутку або застосування знижених ставок податку.

2. Використання структур інвестиційного власного капіталу

Створення структур інвестиційного власного капіталу може бути корисним для зменшення подвійного оподаткування. Це дозволяє компаніям ефективно маневрувати між різними юрисдикціями та використовувати переваги податкових систем кожної з них.

3. Використання структур розподілу прибутку

Структури розподілу прибутку дозволяють українським компаніям перерозподілити частину прибутку у бізнес-структурах в Польщі. Це може бути доцільним для оптимізації податкових обов'язків та зменшення подвійного оподаткування.

4. Використання структур управління ризиками

Створення структур управління ризиками є ще однією ефективною стратегією. Ці структури дозволяють управляти податковими ризиками, пов'язаними з подвійним оподаткуванням, шляхом ефективного розподілу ризиків між різними підприємствами у групі.

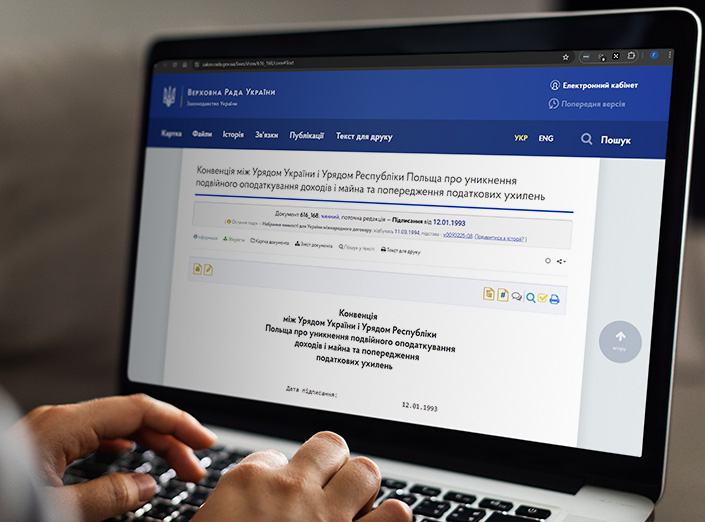

Договір про уникнення подвійного оподаткування між Україною та Польщею

Договір про уникнення подвійного оподаткування (ПДО) між Україною та Польщею є ключовим інструментом для зменшення податкових ризиків для компаній, що здійснюють бізнес в обох країнах. Цей договір надає правову базу для уникнення подвійного оподаткування на прибуток, доходи від дивідендів, відсотки та роялті.

Основні положення договору

-

Визначення резиденції. Договір визначає, що фізична особа буде вважатися резидентом в тій державі, де вона має постійне проживання, а юридична особа – там, де вона зареєстрована.

-

Податкові ставки. Договір встановлює максимальні ставки податку на прибуток, які можуть застосовуватися до резидентів іншої держави. Наприклад, максимальна ставка податку на дивіденди може бути обмежена на рівні 5% або 10%.

-

Звільнення від податку. Договір передбачає звільнення від податку на деякі види доходів, наприклад, на доходи від надання послуг, якщо ці послуги надаються за кордоном та не перевищують певного обсягу.

-

Процедура вирішення спорів: Договір містить механізми вирішення спорів, які можуть виникнути щодо інтерпретації та застосування його положень.

Переваги для бізнесу

-

Мінімізація податкових ризиків. Договір дозволяє компаніям уникнути подвійного оподаткування та сплачувати податки лише в одній з країн.

-

Стимулювання інвестицій. Зменшення податкових обов'язків сприяє залученню інвестицій та розвитку бізнесу в обох країнах.

-

Підтримка міжнародного співробітництва. Договір сприяє розвитку економічних відносин між Україною та Польщею та підтримує міжнародне співробітництво.

Конвенція про уникнення подвійного оподаткування між Україною та Польщею

Конвенція про уникнення подвійного оподаткування між Україною та Польщею є важливим правовим документом, який створює рамки для зменшення податкових ризиків для компаній, що мають бізнес у цих двох країнах. Ця конвенція має на меті уникнення подвійного оподаткування та запобігання податковим ухиленням. Розгляньмо деякі ключові положення цієї конвенції та її переваги для бізнесу.

Основні положення конвенції

-

Визначення резиденції. Конвенція визначає критерії резиденції фізичних та юридичних осіб, що дозволяє уникнути подвійного оподаткування.

-

Податкові ставки. Встановлюється максимальна ставка податку на прибуток, яку кожна з країн може застосовувати до доходів, отриманих резидентами іншої країни.

-

Звільнення від податку. Конвенція надає звільнення від податку на деякі види доходів, такі як дивіденди, відсотки та роялті, за умови відповідності певним критеріям.

-

Процедура вирішення спорів. Містить механізми вирішення спорів між країнами щодо інтерпретації та застосування положень конвенції.

Переваги для бізнесу

-

Мінімізація податкових ризиків. Конвенція дозволяє уникнути подвійного оподаткування та спростити процедуру сплати податків для компаній, що здійснюють бізнес в обох країнах.

-

Стимулювання інвестицій. Зниження податкових обов'язків сприяє залученню інвестицій та розвитку бізнесу в обох країнах.

-

Підтримка міжнародного бізнесу. Конвенція сприяє розвитку економічних відносин між Україною та Польщею, стимулює торгівлю та інвестиції між цими країнами.

Спеціальні вимоги щодо звільнень відповідно до Конвенції про уникнення подвійного оподаткування

Щоб мати право на звільнення відповідно до Конвенції про уникнення подвійного оподаткування між Україною та Польщею, необхідно виконати певні вимоги:

- Статус резидента. Платник податків має бути резидентом однієї з договірних держав відповідно до положень Конвенції.

- Прийнятний дохід. Дохід має відповідати категоріям, зазначеним у конвенції, таким як дивіденди, відсотки, роялті та приріст капіталу.

- Відповідність положенням угоди. Платник податків повинен дотримуватися конкретних положень, викладених у конвенції, включаючи будь-які вимоги щодо документації та процедурні вказівки.

Інші стратегії зменшення подвійного оподаткування в Польщі для українських компаній

Крім покладання виключно на Конвенцію про уникнення подвійного оподаткування між Україною та Польщею, українські компанії можуть запровадити додаткові стратегії для мінімізації впливу подвійного оподаткування та оптимізації своїх податкових зобов’язань у Польщі:

- Використання податкових пільг. Українські компанії можуть використовувати іноземні податкові пільги для зарахування податку, сплаченого в Польщі, проти своїх українських податкових зобов’язань. Ця стратегія допомагає запобігти подвійному оподаткуванню, дозволяючи їм вираховувати податки, сплачені в Польщі, зі своїх українських податкових рахунків.

- Політика трансфертного ціноутворення. Впровадження політики трансфертного ціноутворення може допомогти оптимізувати внутрішньогрупові транзакції та забезпечити дотримання як українського, так і польського податкового законодавства. Належне оформлення документів і дотримання принципів незалежних відносин можуть мінімізувати податкові ризики та спори.

- Податкове планування та структурування. Участь у діяльності з податкового планування та структурування може допомогти оптимізувати загальну податкову позицію компанії. Це може передбачати вибір найефективніших з оподаткування бізнес-структур, місць розташування та інвестиційних стратегій, щоб мінімізувати податкові зобов’язання в обох країнах.

- Використання структур холдингової компанії. Створення холдингової компанії в юрисдикції зі сприятливими податковими угодами та режимами може допомогти зменшити податкові зобов’язання щодо дивідендів, приросту капіталу та роялті.

Порівняння з подібними угодами між іншими країнами

Конвенція про уникнення подвійного оподаткування між Україною та Польщею має багато спільного з угодами між іншими країнами. Однак можуть бути відмінності в таких аспектах:

- Ставки податку – максимальні ставки податку на дивіденди, відсотки, роялті та приріст капіталу можуть відрізнятися в різних угодах залежно від уподобань сторін переговорів.

- Спеціальні положення – кожна конвенція може мати унікальні положення, адаптовані до конкретних систем оподаткування та економічних умов договірних держав.

- Правила проживання – критерії визначення статусу проживання та процедури вирішення конфліктів щодо проживання можуть відрізнятися залежно від конвенцій.

- Адміністративні процедури – Адміністративні процедури заяв про винятки, подання документів і вирішення спорів можуть відрізнятися залежно від конвенцій.

Загалом, хоча Конвенція про уникнення подвійного оподаткування між Україною та Польщею дотримується загальних принципів таких угод, українським компаніям важливо розуміти її конкретні вимоги та положення, щоб ефективно мінімізувати подвійне оподаткування та оптимізувати свою податкову позицію в Польщі.

Висновок

Застосування вищезгаданих стратегій дозволяє українським компаніям ефективно уникати подвійного оподаткування та максимізувати їхній прибуток в умовах бізнесу в Польщі. Для успішного використання цих стратегій рекомендується отримати консультацію від досвідчених фахівців у галузі міжнародного оподаткування.